|

市场调查报告书

商品编码

1146477

韩国电池产业现状与未来(2022版):韩国三大电池企业的经营战略分析与政府政策分析 |

||||||

韩国政府和主要企业将半导体之后的电池产业作为代表韩国的产业,正在製定从 2020 年开始的大规模投资和政策。

目前,韩国在锂离子电池生产技术方面具有竞争力 三个韩国电池製造商正在积极投资,到 2030 年在全球工厂拥有约 1,650 GWh 的生产能力正在进行中。

为了扶持这类企业,韩国政府在2021年公布了K电池发展政策,建立材料和设备供应商试验台,发展电池产业集群,并提供各种税收优惠政策。

另一方面,自2021年以来市场兴趣不大的磷酸铁锂电池是三元电池(NCM电池)的主要材料。一定程度上,它已经开始引起电动汽车厂商的关注。因此,相信过去只专注于中国国内市场生产磷酸铁锂电池的中国电池企业已进入全球市场,产量高,增长率显着增长。

韩国电池製造商正以与世界主要汽车製造商 (OEM) 合资的形式积极投资电池製造厂,以确保长期稳定的供应源。我们正在积极努力。

目前,全球电池市场的总体趋势是建立汽车製造商和电芯製造商之间的合资企业,同时扩大两家公司的合资工厂成为全球趋势。市场。这一趋势将使整车製造商能够确保自己的生产线,而电池製造商将能够通过建立可持续的供应公司来确保高订单积压。

LGES 和 SK on 在全球范围内进行积极投资,计划分别投资 6 万亿韩元和 4 万亿韩元(2021-2025 年),用于扩建新的独立工厂和合资工厂。我来了。以Samsung SDI 为例,新工厂建设计划的数量明显小于其他两家公司的增加。

本报告旨在为日本电池相关製造商、材料和零部件製造商、设备供应商提供与韩国电池製造商建立合作和竞争战略的基本信息。

第 1 章通过分析全球电池市场规模、韩国主要公司的定位以及电池需求行业的规模,提供有关全球电池市场环境和规模的信息。

第 2 章分析了韩国主要电池製造商在电池市场中最重要的材料和原材料供应网络战略,并与世界各地的 OEM 签订合同以确保稳定的客户。分析关係和合作方案。

第三章介绍了韩国三大公司的研发现状和未来技术路线图,分析了各公司差异化技术发展战略的方向。通过这些,可以掌握各公司正在追求的下一代电池技术开发的投资规模。

第4章是关于韩国在美中经济战争中实施美国市场IRA(Inflation Reduction Act)的市场环境中生存,并建立以家庭为中心的电池生态系统作为国家经济战略:分析重点关注政府政策,如政府的电池产业生态系统创建战略、技术发展支持战略、税收优惠等。

内容

执行摘要

1 二次电池行业发展趋势

- 1-1 充电电池市场占有率及市场趋势

- 1-2 电动汽车电池市场趋势

- 1-3 中国磷酸铁锂电池趋势

- 1-4 磷酸铁锂电池的未来前景

- 1-5 物资供需失衡和物价上涨问题

- 成功量产 1-6 节 Tesla 4680 电池和干电极的可能性

2 韩国三大电池企业的电池价值链分析

- 2-1 韩国3家电池企业产能及扩张计划

- 2-1-1 LG Energy Solutions产能及扩产计划

- 2-1-2 SK 关于产能和扩张计划

- 2-1-3 SamsungSDI产能及扩产计划

- 2-2 全球充电电池价值链

- 2-3 韩国三大电池企业材料、原材料及设备合作

- 2-3-1 LG 能源解决方案

- 2-3-1-1 LG Energy Solution 核心原材料供应合作伙伴

- 2-3-1-2 LG能源解决方案核心材料供应链

- 2-3-1-3 LG 能源解决方案设备供应商列表(按核心流程)

- 2-3-2 SK 开启

- 2-3-2-1 SK on 核心原材料供应合作伙伴

- 2-3-2-2 核心材料供应链上的SK

- 2-3-2-3 SK核心工艺装备企业名单

- 2-3-3 SamsungSDI

- 2-3-3-1 SamsungSDI核心原材料供应合作伙伴

- 2-3-3-2 SamsungSDI芯材供应链

- 2-3-3-3 SamsungSDI设备供应商列表(按核心工艺)

- 2-3-1 LG 能源解决方案

- 2-4 韩国三大电池企业主要成就及现状

- 2-4-1 LGES

- 2-4-1-1 获得三家公司中最多样化的产品线

- 2-4-1-2 通过强大的产品竞争力确保大量积压订单

- 2-4-1-3 通过多家合资工厂确保规模竞争力

- 2-4-2 SK 创新(SK on)

- 2-4-2-1 SK集团的全力支持和积极投资

- 2-4-2-2 SK 积极扩张并确保生产基地

- 2-4-3 SamsungSDI

- 2-4-3-1 Samsung SDI 采取措施确保市场主导地位

- 2-4-3-2 通过质的扩张而不是数量的扩张来关注增长

- 2-4-3-3 SamsungSDI营销新战略:电池品牌“PRiMX”

- 2-4-1 LGES

3 韩国三大电池企业的技术特点及方向

- 3-1 LG 能源解决方案 X

- 3-1-1 LG Energy Solutions Anode Material Technology NCMA和富锰电池

- 3-1-2 LG集团负极材料合资公司

- 3-1-3 LG化学的硅正极材料技术

- 3-1-4 通过与Toray 的合资企业确保分离膜的稳定供应

- 3-1-5 LG Energy Solutions 的下一代电池战略

- 3-2 SK 开启

- 3-2-1 SKIET(SK信息电子技术)

- 3-2-2 SK Nexilis

- 3-2-3 SK 材料

- 3-2-4 SK创新负极材料技术

- 3-2-5 SK创新下一代电池技术

- 3-2-6 SK Innovation的废弃植被市场开发

- 3-3 SamsungSDI

- 3-3-1 通过SamsungSDI的负极材料技术和合资企业稳定供需

- 3-3-2 SamsungSDI正极材料开发现状

- 3-3-3 SamsungSDI分屏发展现状

- 3-4 三大电池企业全固态电池战略对比

4 韩国电池相关研发现状及前景

- 4-1 大规模研发确保下一代二次电池技术和材料零部件装备技术国家推广

- 4-2 打造二次电池产业生态圈,培育电池技术核心企业

- 4-3 二次电池产业发展人力资源开发计划

- 4-4 打造各领域需求市场,拓展二次电池市场

图表

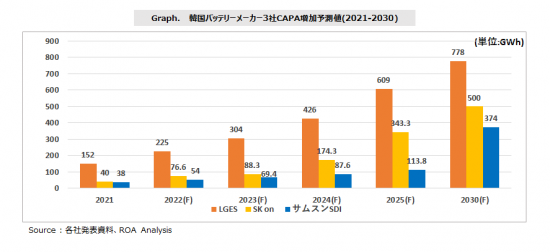

- 图 1。 3家韩国电池製造商的CAPA增长预测(2021-2030)

- 图 2. 2030 年全球二次电池市场增长率展望

- 图 3. 2020、2030 年全球电池需求份额(按应用领域)

- 图 4. 2020 年和 2021 年全球电动汽车电池(产量 CAPA,增长率)

- 图 5. 2021 年、2022 年(~6 月)全球电动汽车电池份额(使用基础)

- 图 6。中国碳酸锂价格转型与展望(2015-2025)

- 图 7。镍价变化(2020.8~2022.6)

- 图 8。 3家韩国电池製造商的CAPA增长预测(2021-2030)

- 图 9。电池製造商的平均售价(美元/千瓦时)(截至 2022 年上半年)

- 图 10。基于价值的订单积压(万亿韩元)(2021 年底)

- 图 11。基于 GWh 的订单积压 (GWh)(2021 年底)

- 图 12。 3家韩国电池企业研发量及占比(2019、2020)

- 图 13. 硅正极材料比重展望(2021-2030 年)

- 图 14。 2022年上半年三大电池企业研发投入

- 图 15. 2022 年 2 季度 3 家电池公司的销售额和营业收入

目录

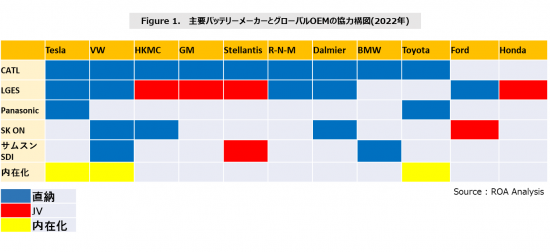

- 图 1。主要电池製造商与全球整车厂的合作结构(2022年)

- 图 2。CATL LFP、NCM电池技术路线图(2020-2030)

- 图 3。 LiPF6价格转换(左)、R142b价格转换(中)、PVDF价格转换(右)

- 图 4. LGES 全球产能和基地展望(2021-2025 年)

- 图 5。 LGES波兰电池生产厂

- 图 6。 SK 关于全球产能和基地前景(2021-2025)

- 图7. SK 关于美国电池生产厂

- 图8.SamsungSDI产能与基地展望(2021-2025)

- 图 9。SamsungSDI匈牙利电池生产厂(上),上个月在匈牙利外交部与SamsungSDI首席执行官崔允浩会面的照片(下)

- 图 10。全球OEM-CELL-Core Material Value Che勋

- 图 11. LGES Honda 合资协议签订(上),SK 在肯塔基工厂(下)

- 图 12. LGES IPO 圆桌会议(左),LG 化学电池 LG Energy Solution 电动汽车电池量产产品(右)

- 图 13。主要电池製造商与全球整车厂的合作结构(2022年)

- 图 14。 LGES波兰工厂(左)、印度尼西亚工厂(右)

- 图 15。 SK on 匈牙利 Komarom 工厂

- 图 16。 SK 韩国瑞山电池工厂(左)、瑞山工厂生产线(右)

- 图 17。从 Blue Oval SK(上)、Blue Oval City(下)鸟瞰 Blue Oval City

- 图 18。 GEN 5 电池(左)、PRIMX 电池系列(右)

- 图 19。SamsungSDI匈牙利工厂(上)、韩国蔚山工厂(下)

- 图 20。Samsung SDI 的电池品牌“PRiMX”

- 图 21。韩国三大电池企业的下一代技术开发路线图

- 图 22. LGES NCMA 电池

- 图 23。一粒锰材料的大小

- 图 24。 LG Chem Fayu Cobalt JV Gummi 工厂鸟瞰图

- 图 25. Kemco Onsan 工厂

- 图 26. TORAY、LG Chem JV 签约仪式

- 图 27. SK 集团电池相关主要公司

- 图 28. SKIET 分离膜生产设施(上),波兰工厂(下)

- 图 29. 全罗北道 SK Nexilis Jeongup 工厂(上)、SK Nexilis 铜箔生产设施(下)

- 图 30. SK Materials 韩国尚州工厂投资合同签约仪式

- 图 31. SK 开启的 NCM9 电池

- 图 32. 是 Power Technics 功率半导体晶圆

- 图 32. 是 Power Technics 功率半导体晶圆

- 图 33。Samsung SDI Gen.5 电池(左)、Ecoplot 浦项工厂竣工仪式(右)

- 图 34。硅正极材料材料的硅结构

- 图 35。SamsungSDI分离膜生产厂

- 图 36. 下一代电池园区助理(左),首尔国立大学Samsung SDI 电池人力资源开发业务协议仪式(右)

- 图37.电动推进鲸鱼观光船(左)、锂离子电池回收公司(li-Cycle)工厂(右)

表格内容

- 表 1。全球 OEM 采用 LFP 的示例

- 表 2。Tesla电池创新项目及预计成本降低百分比

- 表 3。 LGES全球工厂产能展望(2018-2025)

- 表 4. SK 按工厂划分的全球产能展望(2018-2025 年)

- 表 5。SamsungSDI全球工厂产能预测(2021-2025)

- 表 6。韩国三大电池企业材料装备价值链汇总

- 表 7。 LGES原材料供应网络合同状态及数量(截至2022年)

- 表 8. LGES 材料对供应炼和战略合作伙伴公司的介绍(2022 年)

- 表 9。按核心工艺划分的 LGES 设备供应商名单

- 表 10。 SK关于原材料供应网络合同状态和数量(截至2022年)

- 表 11。 SK on Material Supply Chain and Strategic Partnership Company Introduction (2022)

- 表 12。 SK按核心工艺列入设备供应商名单

- 表 13。SamsungSDI原材料供应网络合同状况及数量(截至2022年)

- 表 14。SamsungSDI材料供应炼及战略合作企业介绍(2022年)

- 表 15。SamsungSDI核心工艺设备供应商名单

- 表 16. 3 家公司的主要成就和前景(2020-2023 年)

- 表 17。前6名电池厂商销量及销量

- 表 18。 SK创新业绩展望(2020-2023)

- 表 19。Samsung SDI 2021 年第二季度至 2022 年第二季度业绩(按业务部门)

- 表 20. 按类型划分的主要正极活性材料的结构和特性

- 表 21. 下一代电池的优缺点

- 表 22. LGES 研发机构

- 表 23. SK 集团电池相关研究问题

- 表 24. 3 家电池公司的废旧电池策略

2024-2032 年按类型(一次电池、二次市场)、产品(锂离子、铅酸、镍氢、镍镉等)、应用(汽车电池、工业电池、便携式电池)和地区分類的电池市场报告

2024-2032 年按类型(一次电池、二次市场)、产品(锂离子、铅酸、镍氢、镍镉等)、应用(汽车电池、工业电池、便携式电池)和地区分類的电池市场报告 镍锰钴 (NMC) 电池市场规模 - 按应用(汽车、储能、工业)、区域展望与预测,2024 年 - 2032 年

镍锰钴 (NMC) 电池市场规模 - 按应用(汽车、储能、工业)、区域展望与预测,2024 年 - 2032 年 2024-2028 年 RAID 控制器电池全球市场

2024-2028 年 RAID 控制器电池全球市场 木质电池市场报告:到 2030 年的趋势、预测和竞争分析

木质电池市场报告:到 2030 年的趋势、预测和竞争分析 电池重建服务市场报告:2030 年趋势、预测与竞争分析

电池重建服务市场报告:2030 年趋势、预测与竞争分析 笔记型电池市场报告:2030 年趋势、预测与竞争分析

笔记型电池市场报告:2030 年趋势、预测与竞争分析 高电压电池市场报告:2030 年趋势、预测与竞争分析

高电压电池市场报告:2030 年趋势、预测与竞争分析 18650和21700电池的全球市场:2023年

18650和21700电池的全球市场:2023年 锂硫电池市场:按类型、产量、应用划分 - 2024-2030 年全球预测

锂硫电池市场:按类型、产量、应用划分 - 2024-2030 年全球预测 电池诊断和修復市场,按组件、测试类型、最终用户、国家和地区 - 2023-2030 年行业分析、市场规模、市场份额和预测

电池诊断和修復市场,按组件、测试类型、最终用户、国家和地区 - 2023-2030 年行业分析、市场规模、市场份额和预测