|

市场调查报告书

商品编码

1413833

航太高温合金市场:按产品、应用、配销通路和最终用户划分 - 2024-2030 年全球预测Aerospace Superalloys Market by Product (Cobalt-Based, Iron-Based, Nickel-Based), Application (Aerospace Structural Components, Aircraft Engine), Distribution Channel, End-user - Global Forecast 2024-2030 |

||||||

※ 本网页内容可能与最新版本有所差异。详细情况请与我们联繫。

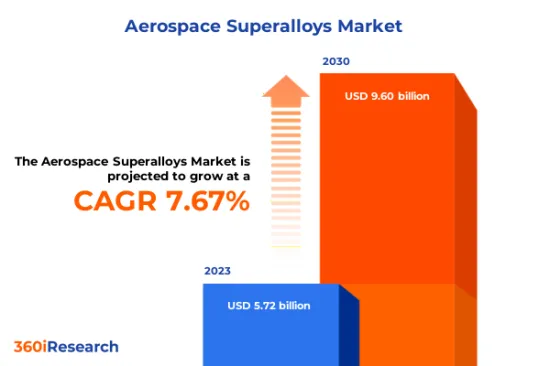

预计2023年航太高温合金市场规模为57.2亿美元,2024年将达61.4亿美元,2030年将达96亿美元,复合年增长率为7.67%。

全球航太高温合金市场

| 主要市场统计 | |

|---|---|

| 基准年[2023] | 57.2亿美元 |

| 预测年份 [2024] | 61.4亿美元 |

| 预测年份 [2030] | 96亿美元 |

| 复合年增长率(%) | 7.67% |

航太高温合金是专为航太应用的极端条件而设计的高性能材料。这些合金通常以镍、钴和铁为基础,具有出色的强度、耐热性和耐腐蚀。在涡轮发动机等关键航太部件中,它是一种能够承受高温和应力的关键材料,可提高航太系统的整体性能和安全性。对燃油效率的日益关注正在推动对轻量材料(包括航太高温合金)的需求。航空旅行的增加和太空探勘的进步推动了航太的不断扩张,推动了对高温合金等高性能材料的需求。生产特种航太航太高温合金的高成本和复杂性阻碍了市场的成长。为了解决成本问题并提高高温合金使用的整体可行性,创新製造技术和材料科学的市场开拓正在进行中,预计将创造市场成长机会。人们对永续航空和环保合金市场开拓的兴趣日益浓厚,为市场扩张提供了途径。

区域洞察

在美洲,在该地区着名的航太业的推动下,市场动态强劲且充满活力。北美和南美领先的航太製造商和供应商不断关注技术进步,为市场的繁荣做出贡献。该地区对创新和研究的承诺正在推动尖端高温合金的开发,并确保航太应用符合苛刻的性能要求。亚太地区在航太高温合金市场中发挥着至关重要的作用,并且在不断扩大的航太工业的推动下正在经历显着的增长。中国、印度和日本等国家是这些高性能合金需求的主要贡献者。该地区受益于航空旅行的激增和蓬勃发展的太空探索产业,推动了对坚固材料的需求。当地製造商和研究机构积极开发先进高温合金,以符合该地区对创新的承诺。欧洲、中东和非洲地区航太高温合金市场的特点是先进的航太工业和对先进材料的日益重视。该地区拥有许多知名航太製造商和研究机构,促进了尖端高温合金的开发。随着中东航太业的不断扩张,对能够承受恶劣条件的材料的需求不断增长。欧洲、中东和非洲地区正在展示对永续航空的承诺,并影响环保高温合金的发展。

FPNV定位矩阵

FPNV定位矩阵对于评估航太高温合金市场至关重要。我们检视与业务策略和产品满意度相关的关键指标,以对供应商进行全面评估。这种深入的分析使用户能够根据自己的要求做出明智的决策。根据评估,供应商被分为四个成功程度不同的像限:前沿(F)、探路者(P)、利基(N)和重要(V)。

市场占有率分析

市场占有率分析是一种综合工具,可以对航太高温合金市场供应商的现状进行深入而详细的研究。全面比较和分析供应商在整体收益、基本客群和其他关键指标方面的贡献,以便更好地了解公司的绩效及其在争夺市场占有率时面临的挑战。此外,该分析还提供了对该行业竞争特征的宝贵考察,包括在研究基准年观察到的累积、分散主导地位和合併特征等因素。详细程度的提高使供应商能够做出更明智的决策并制定有效的策略,从而在市场上获得竞争优势。

本报告在以下方面提供了宝贵的见解:

1-市场渗透率:提供有关主要企业所服务的市场的全面资讯。

2-市场开拓:我们深入研究利润丰厚的新兴市场,并分析它们在成熟细分市场中的渗透率。

3- 市场多元化:提供有关新产品发布、开拓地区、最新发展和投资的详细资讯。

4-竞争力评估与资讯:对主要企业的市场占有率、策略、产品、认证、监管状况、专利状况、製造能力等进行全面评估。

5- 产品开发与创新:提供对未来技术、研发活动和突破性产品开发的见解。

本报告解决了以下关键问题:

1-航太高温合金市场规模及预测是多少?

2-在航太高温合金市场的预测期内,有哪些产品、细分市场、应用和领域需要考虑投资?

3-航太高温合金市场的技术趋势和法律规范是什么?

4-航太高温合金市场主要供应商的市场占有率是多少?

5-进入航太高温合金市场的合适型态和策略手段是什么?

目录

第一章 前言

第二章调查方法

第三章执行摘要

第四章市场概况

第五章市场洞察

- 市场动态

- 促进因素

- 全球对民航机和军用飞机的需求增加

- 整个航太领域对更节能的推进系统的需求正在成长

- 对轻质、坚固的材料航太零件的需求不断增长

- 抑制因素

- 生产成本高的航太高温合金

- 机会

- 活性化研发力度,推出新型航太高温合金

- 人们对航太应用环保高温合金的兴趣日益浓厚

- 任务

- 航太高温合金的具体技术限制

- 促进因素

- 市场区隔分析

- 产品:铁基高温合金因其性能和经济性之间的平衡而越来越受欢迎

- 应用:卓越的耐热性增加了航太高温合金在飞机引擎中的使用

- 配销通路:越来越偏爱目标商标产品製造商(OEM )以确保产品品质

- 最终用户:航太高温合金在军事航太应用的应用不断增加

- 市场趋势分析

- 高通膨的累积效应

- 波特五力分析

- 价值炼和关键路径分析

- 法律规范

第六章航太高温合金市场:副产品

- 钴型

- 铁基

- 镍基

第七章航太高温合金市场:依应用分类

- 航太结构件

- 飞机发动机

第八章航太高温合金市场:依配销通路

- 售后市场

- OEM

第九章航太高温合金市场:依最终用户分类

- 商业的

- 军队

第十章 北美、南美航太高温合金市场

- 阿根廷

- 巴西

- 加拿大

- 墨西哥

- 美国

第十一章亚太航太高温合金市场

- 澳洲

- 中国

- 印度

- 印尼

- 日本

- 马来西亚

- 菲律宾

- 新加坡

- 韩国

- 台湾

- 泰国

- 越南

第十二章欧洲、中东、非洲航太高温合金市场

- 丹麦

- 埃及

- 芬兰

- 法国

- 德国

- 以色列

- 义大利

- 荷兰

- 奈及利亚

- 挪威

- 波兰

- 卡达

- 俄罗斯

- 沙乌地阿拉伯

- 南非

- 西班牙

- 瑞典

- 瑞士

- 土耳其

- 阿拉伯聯合大公国

- 英国

第十三章竞争形势

- FPNV定位矩阵

- 市场占有率分析:按主要企业划分

- 主要企业竞争情境分析

- 併购

- 合约、合作和伙伴关係

- 奖项/奖励/扩展

第14章竞争产品组合

- 主要公司简介

- ALPATA SRL

- Altemp Alloys

- AMG Chrome Limited

- Aperam SA

- Arconic Corporation

- ATI Inc.

- BIKAR AEROSPACE GmbH

- Carpenter Technology Corporation

- Doncasters Group

- Haynes International, Inc.

- Howmet Aerospace

- IHI Corporation

- IMET Alloys Europe, Ltd

- Mishra Dhatu Nigam Limited

- Nippon Steel Corporation

- Precision Castparts Corp.

- Proterial, Ltd.

- SSS Super Alloys Ltd.

- Superalloy Manufacturing Solutions Corporation

- Supreme Engineering Ltd.

- Telex Metals, LLC

- thyssenkrupp AG

- VDM Metals GmbH by Acerinox, SA

- 主要产品系列

第十五章附录

- 讨论指南

- 关于许可证和定价

[188 Pages Report] The Aerospace Superalloys Market size was estimated at USD 5.72 billion in 2023 and expected to reach USD 6.14 billion in 2024, at a CAGR 7.67% to reach USD 9.60 billion by 2030.

Global Aerospace Superalloys Market

| KEY MARKET STATISTICS | |

|---|---|

| Base Year [2023] | USD 5.72 billion |

| Estimated Year [2024] | USD 6.14 billion |

| Forecast Year [2030] | USD 9.60 billion |

| CAGR (%) | 7.67% |

Aerospace superalloys are high-performance materials designed for extreme conditions in aerospace applications. These alloys, often based on nickel, cobalt, and iron, exhibit exceptional strength, heat resistance, and corrosion resistance. They are crucial in critical aerospace components such as turbine engines, where they withstand high temperatures and stress, enhancing the overall performance and safety of aerospace systems. Growing emphasis on fuel efficiency is increasing the need for lightweight materials, including aerospace superalloys. The expanding aerospace sector, driven by increased air travel and advancements in space exploration, fuels the demand for high-performance materials such as superalloys. The high cost and complexity associated with the production of specialized aerospace superalloys hinder market growth. The ongoing development of innovative manufacturing techniques and materials science to address cost concerns and enhance the overall feasibility of using superalloys is expected to create opportunities for market growth. The increasing focus on sustainable aviation and the development of eco-friendly alloys offer avenues for market expansion.

Regional Insights

In the Americas, the aerospace superalloys market is robust and dynamic, driven by the region's prominent aerospace industry. Major aerospace manufacturers and suppliers in North and South America contribute to the flourishing market, with a continuous emphasis on technological advancements. The region's commitment to innovation and research fosters the development of cutting-edge superalloys, ensuring that aerospace applications meet stringent performance requirements. The Asia-Pacific region plays a pivotal role in the aerospace superalloys market, experiencing significant growth driven by the expanding aerospace industry. Countries including China, India, and Japan are key contributors to the demand for these high-performance alloys. The region benefits from a surge in air travel and a burgeoning space exploration sector, propelling the need for robust materials. Local manufacturers and research institutions actively engage in developing advanced superalloys, aligning with the region's commitment to technological innovation. The aerospace superalloys market in the EMEA region is characterized by a sophisticated aerospace industry and a growing emphasis on advanced materials. The region benefits from a strong presence of established aerospace manufacturers and research institutions, fostering the development of cutting-edge superalloys. As the aerospace sector in the Middle East continues to expand, there is a rising need for materials that can withstand extreme conditions. The EMEA region showcases a commitment to sustainable aviation, influencing the development of eco-friendly superalloys.

FPNV Positioning Matrix

The FPNV Positioning Matrix is pivotal in evaluating the Aerospace Superalloys Market. It offers a comprehensive assessment of vendors, examining key metrics related to Business Strategy and Product Satisfaction. This in-depth analysis empowers users to make well-informed decisions aligned with their requirements. Based on the evaluation, the vendors are then categorized into four distinct quadrants representing varying levels of success: Forefront (F), Pathfinder (P), Niche (N), or Vital (V).

Market Share Analysis

The Market Share Analysis is a comprehensive tool that provides an insightful and in-depth examination of the current state of vendors in the Aerospace Superalloys Market. By meticulously comparing and analyzing vendor contributions in terms of overall revenue, customer base, and other key metrics, we can offer companies a greater understanding of their performance and the challenges they face when competing for market share. Additionally, this analysis provides valuable insights into the competitive nature of the sector, including factors such as accumulation, fragmentation dominance, and amalgamation traits observed over the base year period studied. With this expanded level of detail, vendors can make more informed decisions and devise effective strategies to gain a competitive edge in the market.

Key Company Profiles

The report delves into recent significant developments in the Aerospace Superalloys Market, highlighting leading vendors and their innovative profiles. These include ALPATA S.R.L., Altemp Alloys, AMG Chrome Limited, Aperam SA, Arconic Corporation, ATI Inc., BIKAR AEROSPACE GmbH, Carpenter Technology Corporation, Doncasters Group, Haynes International, Inc., Howmet Aerospace, IHI Corporation, IMET Alloys Europe, Ltd, Mishra Dhatu Nigam Limited, Nippon Steel Corporation, Precision Castparts Corp., Proterial, Ltd., SSS Super Alloys Ltd., Superalloy Manufacturing Solutions Corporation, Supreme Engineering Ltd., Telex Metals, LLC, thyssenkrupp AG, and VDM Metals GmbH by Acerinox, S.A..

Market Segmentation & Coverage

This research report categorizes the Aerospace Superalloys Market to forecast the revenues and analyze trends in each of the following sub-markets:

- Product

- Cobalt-Based

- Iron-Based

- Nickel-Based

- Application

- Aerospace Structural Components

- Aircraft Engine

- Distribution Channel

- Aftermarket

- OEM

- End-user

- Commercial

- Military

- Region

- Americas

- Argentina

- Brazil

- Canada

- Mexico

- United States

- California

- Florida

- Illinois

- New York

- Ohio

- Pennsylvania

- Texas

- Asia-Pacific

- Australia

- China

- India

- Indonesia

- Japan

- Malaysia

- Philippines

- Singapore

- South Korea

- Taiwan

- Thailand

- Vietnam

- Europe, Middle East & Africa

- Denmark

- Egypt

- Finland

- France

- Germany

- Israel

- Italy

- Netherlands

- Nigeria

- Norway

- Poland

- Qatar

- Russia

- Saudi Arabia

- South Africa

- Spain

- Sweden

- Switzerland

- Turkey

- United Arab Emirates

- United Kingdom

- Americas

The report offers valuable insights on the following aspects:

1. Market Penetration: It presents comprehensive information on the market provided by key players.

2. Market Development: It delves deep into lucrative emerging markets and analyzes the penetration across mature market segments.

3. Market Diversification: It provides detailed information on new product launches, untapped geographic regions, recent developments, and investments.

4. Competitive Assessment & Intelligence: It conducts an exhaustive assessment of market shares, strategies, products, certifications, regulatory approvals, patent landscape, and manufacturing capabilities of the leading players.

5. Product Development & Innovation: It offers intelligent insights on future technologies, R&D activities, and breakthrough product developments.

The report addresses key questions such as:

1. What is the market size and forecast of the Aerospace Superalloys Market?

2. Which products, segments, applications, and areas should one consider investing in over the forecast period in the Aerospace Superalloys Market?

3. What are the technology trends and regulatory frameworks in the Aerospace Superalloys Market?

4. What is the market share of the leading vendors in the Aerospace Superalloys Market?

5. Which modes and strategic moves are suitable for entering the Aerospace Superalloys Market?

Table of Contents

1. Preface

- 1.1. Objectives of the Study

- 1.2. Market Segmentation & Coverage

- 1.3. Years Considered for the Study

- 1.4. Currency & Pricing

- 1.5. Language

- 1.6. Limitations

- 1.7. Assumptions

- 1.8. Stakeholders

2. Research Methodology

- 2.1. Define: Research Objective

- 2.2. Determine: Research Design

- 2.3. Prepare: Research Instrument

- 2.4. Collect: Data Source

- 2.5. Analyze: Data Interpretation

- 2.6. Formulate: Data Verification

- 2.7. Publish: Research Report

- 2.8. Repeat: Report Update

3. Executive Summary

4. Market Overview

- 4.1. Introduction

- 4.2. Aerospace Superalloys Market, by Region

5. Market Insights

- 5.1. Market Dynamics

- 5.1.1. Drivers

- 5.1.1.1. Growing demand for commercial and military aircraft worldwide

- 5.1.1.2. Increasing need for more fuel-efficient propulsion systems across the aerospace sector

- 5.1.1.3. Rising demand for lightweight and robust materials-based aerospace components

- 5.1.2. Restraints

- 5.1.2.1. High cost of manufacturing aerospace superalloys

- 5.1.3. Opportunities

- 5.1.3.1. Rising research & development to introduce novel aerospace superalloys

- 5.1.3.2. Growing inclination towards eco-friendly aerospace superalloys

- 5.1.4. Challenges

- 5.1.4.1. Certain technological limitations for aerospace superalloys

- 5.1.1. Drivers

- 5.2. Market Segmentation Analysis

- 5.2.1. Product: Growing popularity of iron-based superalloys that offer a balance between performance and affordability

- 5.2.2. Application: Rising usage of aerospace superalloys in aircraft engines due to their superior heat resistance

- 5.2.3. Distribution Channel: Rising preference for Original Equipment Manufacturer (OEM) for the assurance of high-quality products

- 5.2.4. End User: Increasing application of aerospace superalloys in military aerospace applications

- 5.3. Market Trend Analysis

- 5.4. Cumulative Impact of High Inflation

- 5.5. Porter's Five Forces Analysis

- 5.5.1. Threat of New Entrants

- 5.5.2. Threat of Substitutes

- 5.5.3. Bargaining Power of Customers

- 5.5.4. Bargaining Power of Suppliers

- 5.5.5. Industry Rivalry

- 5.6. Value Chain & Critical Path Analysis

- 5.7. Regulatory Framework

6. Aerospace Superalloys Market, by Product

- 6.1. Introduction

- 6.2. Cobalt-Based

- 6.3. Iron-Based

- 6.4. Nickel-Based

7. Aerospace Superalloys Market, by Application

- 7.1. Introduction

- 7.2. Aerospace Structural Components

- 7.3. Aircraft Engine

8. Aerospace Superalloys Market, by Distribution Channel

- 8.1. Introduction

- 8.2. Aftermarket

- 8.3. OEM

9. Aerospace Superalloys Market, by End-user

- 9.1. Introduction

- 9.2. Commercial

- 9.3. Military

10. Americas Aerospace Superalloys Market

- 10.1. Introduction

- 10.2. Argentina

- 10.3. Brazil

- 10.4. Canada

- 10.5. Mexico

- 10.6. United States

11. Asia-Pacific Aerospace Superalloys Market

- 11.1. Introduction

- 11.2. Australia

- 11.3. China

- 11.4. India

- 11.5. Indonesia

- 11.6. Japan

- 11.7. Malaysia

- 11.8. Philippines

- 11.9. Singapore

- 11.10. South Korea

- 11.11. Taiwan

- 11.12. Thailand

- 11.13. Vietnam

12. Europe, Middle East & Africa Aerospace Superalloys Market

- 12.1. Introduction

- 12.2. Denmark

- 12.3. Egypt

- 12.4. Finland

- 12.5. France

- 12.6. Germany

- 12.7. Israel

- 12.8. Italy

- 12.9. Netherlands

- 12.10. Nigeria

- 12.11. Norway

- 12.12. Poland

- 12.13. Qatar

- 12.14. Russia

- 12.15. Saudi Arabia

- 12.16. South Africa

- 12.17. Spain

- 12.18. Sweden

- 12.19. Switzerland

- 12.20. Turkey

- 12.21. United Arab Emirates

- 12.22. United Kingdom

13. Competitive Landscape

- 13.1. FPNV Positioning Matrix

- 13.2. Market Share Analysis, By Key Player

- 13.3. Competitive Scenario Analysis, By Key Player

- 13.3.1. Merger & Acquisition

- 13.3.1.1. Airbus, Safran and Tikehau Capital finalize acquisition of Aubert & Duval

- 13.3.2. Agreement, Collaboration, & Partnership

- 13.3.2.1. MSE & MAE researchers team up with NASA, AFRL, GE Aerospace to develop strategies for creating new superalloys

- 13.3.3. Award, Recognition, & Expansion

- 13.3.3.1. German BIKAR Aerospace to set up advanced center at Aequs' Belagavi Aerospace Cluster

- 13.3.1. Merger & Acquisition

14. Competitive Portfolio

- 14.1. Key Company Profiles

- 14.1.1. ALPATA S.R.L.

- 14.1.2. Altemp Alloys

- 14.1.3. AMG Chrome Limited

- 14.1.4. Aperam SA

- 14.1.5. Arconic Corporation

- 14.1.6. ATI Inc.

- 14.1.7. BIKAR AEROSPACE GmbH

- 14.1.8. Carpenter Technology Corporation

- 14.1.9. Doncasters Group

- 14.1.10. Haynes International, Inc.

- 14.1.11. Howmet Aerospace

- 14.1.12. IHI Corporation

- 14.1.13. IMET Alloys Europe, Ltd

- 14.1.14. Mishra Dhatu Nigam Limited

- 14.1.15. Nippon Steel Corporation

- 14.1.16. Precision Castparts Corp.

- 14.1.17. Proterial, Ltd.

- 14.1.18. SSS Super Alloys Ltd.

- 14.1.19. Superalloy Manufacturing Solutions Corporation

- 14.1.20. Supreme Engineering Ltd.

- 14.1.21. Telex Metals, LLC

- 14.1.22. thyssenkrupp AG

- 14.1.23. VDM Metals GmbH by Acerinox, S.A.

- 14.2. Key Product Portfolio

15. Appendix

- 15.1. Discussion Guide

- 15.2. License & Pricing

LIST OF FIGURES

- FIGURE 1. AEROSPACE SUPERALLOYS MARKET RESEARCH PROCESS

- FIGURE 2. AEROSPACE SUPERALLOYS MARKET SIZE, 2023 VS 2030

- FIGURE 3. AEROSPACE SUPERALLOYS MARKET SIZE, 2018-2030 (USD MILLION)

- FIGURE 4. AEROSPACE SUPERALLOYS MARKET SIZE, BY REGION, 2023 VS 2030 (%)

- FIGURE 5. AEROSPACE SUPERALLOYS MARKET SIZE, BY REGION, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 6. AEROSPACE SUPERALLOYS MARKET DYNAMICS

- FIGURE 7. AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2023 VS 2030 (%)

- FIGURE 8. AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 9. AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2023 VS 2030 (%)

- FIGURE 10. AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 11. AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2023 VS 2030 (%)

- FIGURE 12. AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 13. AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2023 VS 2030 (%)

- FIGURE 14. AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 15. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2030 (%)

- FIGURE 16. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 17. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY STATE, 2023 VS 2030 (%)

- FIGURE 18. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY STATE, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 19. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2030 (%)

- FIGURE 20. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 21. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2030 (%)

- FIGURE 22. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2023 VS 2024 VS 2030 (USD MILLION)

- FIGURE 23. AEROSPACE SUPERALLOYS MARKET, FPNV POSITIONING MATRIX, 2023

- FIGURE 24. AEROSPACE SUPERALLOYS MARKET SHARE, BY KEY PLAYER, 2023

LIST OF TABLES

- TABLE 1. AEROSPACE SUPERALLOYS MARKET SEGMENTATION & COVERAGE

- TABLE 2. UNITED STATES DOLLAR EXCHANGE RATE, 2018-2023

- TABLE 3. AEROSPACE SUPERALLOYS MARKET SIZE, 2018-2030 (USD MILLION)

- TABLE 4. GLOBAL AEROSPACE SUPERALLOYS MARKET SIZE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 5. AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 6. AEROSPACE SUPERALLOYS MARKET SIZE, BY COBALT-BASED, BY REGION, 2018-2030 (USD MILLION)

- TABLE 7. AEROSPACE SUPERALLOYS MARKET SIZE, BY IRON-BASED, BY REGION, 2018-2030 (USD MILLION)

- TABLE 8. AEROSPACE SUPERALLOYS MARKET SIZE, BY NICKEL-BASED, BY REGION, 2018-2030 (USD MILLION)

- TABLE 9. AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 10. AEROSPACE SUPERALLOYS MARKET SIZE, BY AEROSPACE STRUCTURAL COMPONENTS, BY REGION, 2018-2030 (USD MILLION)

- TABLE 11. AEROSPACE SUPERALLOYS MARKET SIZE, BY AIRCRAFT ENGINE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 12. AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 13. AEROSPACE SUPERALLOYS MARKET SIZE, BY AFTERMARKET, BY REGION, 2018-2030 (USD MILLION)

- TABLE 14. AEROSPACE SUPERALLOYS MARKET SIZE, BY OEM, BY REGION, 2018-2030 (USD MILLION)

- TABLE 15. AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 16. AEROSPACE SUPERALLOYS MARKET SIZE, BY COMMERCIAL, BY REGION, 2018-2030 (USD MILLION)

- TABLE 17. AEROSPACE SUPERALLOYS MARKET SIZE, BY MILITARY, BY REGION, 2018-2030 (USD MILLION)

- TABLE 18. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 19. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 20. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 21. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 22. AMERICAS AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 23. ARGENTINA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 24. ARGENTINA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 25. ARGENTINA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 26. ARGENTINA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 27. BRAZIL AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 28. BRAZIL AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 29. BRAZIL AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 30. BRAZIL AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 31. CANADA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 32. CANADA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 33. CANADA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 34. CANADA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 35. MEXICO AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 36. MEXICO AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 37. MEXICO AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 38. MEXICO AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 39. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 40. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 41. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 42. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 43. UNITED STATES AEROSPACE SUPERALLOYS MARKET SIZE, BY STATE, 2018-2030 (USD MILLION)

- TABLE 44. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 45. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 46. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 47. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 48. ASIA-PACIFIC AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 49. AUSTRALIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 50. AUSTRALIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 51. AUSTRALIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 52. AUSTRALIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 53. CHINA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 54. CHINA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 55. CHINA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 56. CHINA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 57. INDIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 58. INDIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 59. INDIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 60. INDIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 61. INDONESIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 62. INDONESIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 63. INDONESIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 64. INDONESIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 65. JAPAN AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 66. JAPAN AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 67. JAPAN AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 68. JAPAN AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 69. MALAYSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 70. MALAYSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 71. MALAYSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 72. MALAYSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 73. PHILIPPINES AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 74. PHILIPPINES AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 75. PHILIPPINES AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 76. PHILIPPINES AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 77. SINGAPORE AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 78. SINGAPORE AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 79. SINGAPORE AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 80. SINGAPORE AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 81. SOUTH KOREA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 82. SOUTH KOREA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 83. SOUTH KOREA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 84. SOUTH KOREA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 85. TAIWAN AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 86. TAIWAN AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 87. TAIWAN AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 88. TAIWAN AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 89. THAILAND AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 90. THAILAND AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 91. THAILAND AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 92. THAILAND AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 93. VIETNAM AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 94. VIETNAM AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 95. VIETNAM AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 96. VIETNAM AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 97. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 98. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 99. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 100. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 101. EUROPE, MIDDLE EAST & AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 102. DENMARK AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 103. DENMARK AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 104. DENMARK AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 105. DENMARK AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 106. EGYPT AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 107. EGYPT AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 108. EGYPT AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 109. EGYPT AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 110. FINLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 111. FINLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 112. FINLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 113. FINLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 114. FRANCE AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 115. FRANCE AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 116. FRANCE AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 117. FRANCE AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 118. GERMANY AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 119. GERMANY AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 120. GERMANY AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 121. GERMANY AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 122. ISRAEL AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 123. ISRAEL AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 124. ISRAEL AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 125. ISRAEL AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 126. ITALY AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 127. ITALY AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 128. ITALY AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 129. ITALY AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 130. NETHERLANDS AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 131. NETHERLANDS AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 132. NETHERLANDS AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 133. NETHERLANDS AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 134. NIGERIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 135. NIGERIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 136. NIGERIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 137. NIGERIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 138. NORWAY AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 139. NORWAY AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 140. NORWAY AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 141. NORWAY AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 142. POLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 143. POLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 144. POLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 145. POLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 146. QATAR AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 147. QATAR AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 148. QATAR AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 149. QATAR AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 150. RUSSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 151. RUSSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 152. RUSSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 153. RUSSIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 154. SAUDI ARABIA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 155. SAUDI ARABIA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 156. SAUDI ARABIA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 157. SAUDI ARABIA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 158. SOUTH AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 159. SOUTH AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 160. SOUTH AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 161. SOUTH AFRICA AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 162. SPAIN AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 163. SPAIN AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 164. SPAIN AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 165. SPAIN AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 166. SWEDEN AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 167. SWEDEN AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 168. SWEDEN AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 169. SWEDEN AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 170. SWITZERLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 171. SWITZERLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 172. SWITZERLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 173. SWITZERLAND AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 174. TURKEY AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 175. TURKEY AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 176. TURKEY AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 177. TURKEY AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 178. UNITED ARAB EMIRATES AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 179. UNITED ARAB EMIRATES AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 180. UNITED ARAB EMIRATES AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 181. UNITED ARAB EMIRATES AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 182. UNITED KINGDOM AEROSPACE SUPERALLOYS MARKET SIZE, BY PRODUCT, 2018-2030 (USD MILLION)

- TABLE 183. UNITED KINGDOM AEROSPACE SUPERALLOYS MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 184. UNITED KINGDOM AEROSPACE SUPERALLOYS MARKET SIZE, BY DISTRIBUTION CHANNEL, 2018-2030 (USD MILLION)

- TABLE 185. UNITED KINGDOM AEROSPACE SUPERALLOYS MARKET SIZE, BY END-USER, 2018-2030 (USD MILLION)

- TABLE 186. AEROSPACE SUPERALLOYS MARKET, FPNV POSITIONING MATRIX, 2023

- TABLE 187. AEROSPACE SUPERALLOYS MARKET SHARE, BY KEY PLAYER, 2023

- TABLE 188. AEROSPACE SUPERALLOYS MARKET LICENSE & PRICING