|

市场调查报告书

商品编码

1435052

自动光学检测市场:按类型、应用、产业划分 - 2023-2030 年全球预测Automated Optical Inspection Market by Type (2D, 3D), Application (Assembly Phase, Fabrication Phase), Industry Vertical - Global Forecast 2023-2030 |

||||||

※ 本网页内容可能与最新版本有所差异。详细情况请与我们联繫。

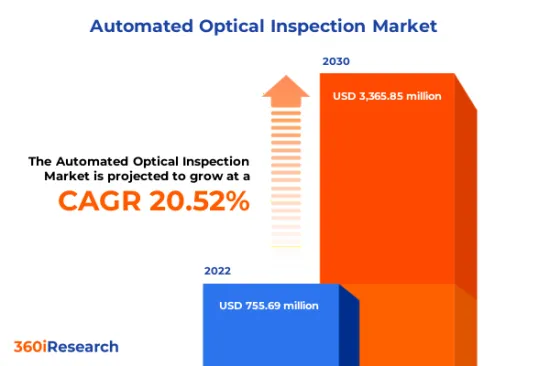

预计2022年自动光学检测市场规模为7.5569亿美元,预计2023年将达8.9415亿美元,2030年将达33.6585亿美元,复合年增长率为20.52%。

自动光学检测的全球市场

| 主要市场统计 | |

|---|---|

| 基准年[2022] | 75569万美元 |

| 预测年份 [2023] | 8.9415亿美元 |

| 预测年份 [2030] | 33.6585亿美元 |

| 复合年增长率(%) | 20.52% |

自动光学检测 (AOI) 市场包括利用光学技术以非接触方式检测电子元件、印刷基板(PCB) 和组件的系统,以确保製造过程中的品管。这些系统对于识别缺陷和检验製造精度以提高产品品质和产量比率以及减少浪费和成本至关重要。 AOI 市场的成长主要是由于对高品质电子元件的需求不断增长以及 PCB 设计的复杂性不断增加所推动的。此外,向自动化和工业 4.0 的转变、严格的品质标准以及提高电子製造生产率的需求都有助于市场扩张。儘管成长前景良好,但某些挑战阻碍了 AOI 市场的进步。高昂的初始设置成本以及编程和操作 AOI 系统所需的复杂性是广泛普及的障碍。 AOI 系统错误地将可接受的零件识别为有缺陷的零件的误报率很高,可能会导致不必要的延误和检查。此外,零件的小型化、电动车和自动驾驶汽车的成长以及智慧工厂的出现也带来了潜在的扩张领域。适应柔性电路和3D检测的AOI技术创新,并与包括X射线在内的其他检测技术结合,可满足对精确和全面检测过程不断增长的需求。

区域洞察

在美洲,电子製造业的成长正在推动 AOI 市场,尤其是半导体、航太和国防设备以及汽车电子製造。该地区的客户在做出购买决策时优先考虑准确性和售后服务。智慧製造的最新进展和工业 4.0 标准的采用凸显了对 AOI 系统的需求。 AOI 中人工智慧整合等研发投资是美洲的重要趋势。欧盟国家受益于强大的工业基础以及对产品品质和安全的关注。欧盟境内客户的购买行为往往青睐技术先进且符合严格产业法规的 AOI 系统。中东和非洲(MEA)正在透过基础设施和製造业投资逐步发展。该地区在石化、建筑和家用电子电器领域有 AOI 需求。客户需求通常针对适合各种工业环境的经济实惠且强大的系统。在电子製造业强劲成长的推动下,以中国、日本和印度为中心的亚太地区占据了全球 AOI 市场的大部分。在中国,「中国製造2025」等政府支持大力支持AOI的开发与部署。日本作为精密技术的先驱,不断创新AOI系统,重点在于小型化与整合化。由于电子和汽车行业的成长,印度的需求量很大。

FPNV定位矩阵

FPNV 定位矩阵对于评估自动光学侦测市场至关重要。透过检视与业务策略和产品满意度相关的关键指标来全面评估供应商。这种深入的分析使用户能够根据自己的要求做出明智的决策。根据评估,供应商被分为四个成功程度不同的像限:前沿(F)、探路者(P)、利基(N)和重要(V)。

市场占有率分析

市场占有率分析是一种综合工具,可以对自动光学检测市场中供应商的现状进行深入而深入的研究。全面比较和分析供应商在整体收益、基本客群和其他关键指标方面的贡献,以便更好地了解公司的绩效及其在争夺市场占有率时面临的挑战。此外,该分析还提供了对该行业竞争特征的宝贵见解,包括在研究基准年观察到的累积、分散主导地位和合併特征等因素。这种详细程度的提高使供应商能够做出更明智的决策并制定有效的策略,从而在市场上获得竞争优势。

该报告对以下几个方面提供了宝贵的见解:

1-市场渗透率:提供有关主要企业所服务的市场的全面资讯。

2-市场开拓:我们深入研究利润丰厚的新兴市场,并分析它们在成熟细分市场中的渗透率。

3- 市场多元化:提供有关新产品发布、开拓地区、最新发展和投资的详细资讯。

4-竞争力评估与资讯:对主要企业的市场占有率、策略、产品、认证、监管状况、专利状况、製造能力等进行全面评估。

5- 产品开发与创新:提供对未来技术、研发活动和突破性产品开发的见解。

本报告解决了以下关键问题:

1-自动光学检测市场的市场规模与预测是多少?

2-在自动光学检测市场的预测期内,有哪些产品、细分市场、应用和领域需要考虑投资?

3-自动光学检测市场的技术趋势和法律规范是什么?

4-自动光学检测市场主要供应商的市场占有率为何?

5-进入自动化光学检测市场的合适型态和策略手段是什么?

目录

第一章 前言

第二章调查方法

第三章执行摘要

第四章市场概况

第五章市场洞察

- 市场动态

- 促进因素

- 对高速 PCB 的需求不断成长

- 电器产品和行动装置的快速普及

- 电子和半导体产业小型化趋势日益明显

- 抑制因素

- AOI 中的误报率以及与影像分析相关的问题

- 机会

- 扩展车辆远端资讯处理和安全功能

- 自动光学检测的进步

- 任务

- AOI 系统替代方案的可用性

- 促进因素

- 市场区隔分析

- 类型:组装製程复杂的製造商选择的3D AOI系统

- 应用:大量采用AOI系统进行PCB检查

- 产业:家电自动光学检测需求增加

- 市场趋势分析

- COVID-19 的累积影响

- 俄罗斯-乌克兰衝突的累积影响

- 高通膨的累积效应

- 波特五力分析

- 价值炼和关键路径分析

- 法律规范

- 客户客製化

第六章自动光学检测市场:依类型

- 2D

- 3D

第七章自动光学侦测市场:依应用分类

- 组装阶段

- 製造阶段

第八章自动光学检测市场:依行业分类

- 航太和国防

- 车

- 家用电器

- 能源和电力

- 工业的

- 医疗设备

- 电讯

第九章美洲自动光学检测市场

- 阿根廷

- 巴西

- 加拿大

- 墨西哥

- 美国

第十章亚太自动光学检测市场

- 澳洲

- 中国

- 印度

- 印尼

- 日本

- 马来西亚

- 菲律宾

- 新加坡

- 韩国

- 台湾

- 泰国

- 越南

第十一章 欧洲、中东和非洲的自动化光学检测市场

- 丹麦

- 埃及

- 芬兰

- 法国

- 德国

- 以色列

- 义大利

- 荷兰

- 奈及利亚

- 挪威

- 波兰

- 卡达

- 俄罗斯

- 沙乌地阿拉伯

- 南非

- 西班牙

- 瑞典

- 瑞士

- 土耳其

- 阿拉伯聯合大公国

- 英国

第十二章竞争格局

- FPNV定位矩阵

- 市场占有率分析:主要企业

- 主要企业竞争情境分析

- 新产品发布和功能增强

- 奖项/奖励/扩展

第13章竞争产品组合

- 主要公司简介

- AOI Systems Limited

- ASC International, Inc.

- Ascen Technology

- Camtek Ltd.

- Cicor Management AG

- Daiichi Jitsugyo Asia Pte. Ltd.

- DCB Automation

- Delvitech SA

- GOPEL Electronic GmbH

- Karre GmbH Electronics

- Koh Young Technology Inc.

- Machine Vision Products, Inc.

- Manncorp Inc.

- Mek Europe BV

- Mirtec Co., Ltd.

- Mycronic AB

- Nordson Corporation

- OMRON Corporation

- PARMI Co., Ltd.

- PEMTRON Corporation

- Renesas Electronics Corporation

- RioSH Technology

- Saki Corporation

- SCREEN PE Solutions Co., Ltd.

- SEHO Systems GmbH

- Shenzhen Zhenhuaxing Technology Co., Ltd.

- STIM Canada Inc.

- Stratus Vision GmbH

- Test Research, Inc.

- Viscom AG

- 主要产品系列

第十四章附录

- 讨论指南

- 关于许可证和定价

[194 Pages Report] The Automated Optical Inspection Market size was estimated at USD 755.69 million in 2022 and expected to reach USD 894.15 million in 2023, at a CAGR 20.52% to reach USD 3,365.85 million by 2030.

Global Automated Optical Inspection Market

| KEY MARKET STATISTICS | |

|---|---|

| Base Year [2022] | USD 755.69 million |

| Estimated Year [2023] | USD 894.15 million |

| Forecast Year [2030] | USD 3,365.85 million |

| CAGR (%) | 20.52% |

The market for automated optical inspection (AOI) encompasses systems that utilize optical techniques to perform a non-contact inspection of electronic components, printed circuit boards (PCBs), and assemblies to ensure quality control in manufacturing processes. These systems are critical in identifying defects and verifying manufacturing accuracy to improve product quality and yield while reducing waste and costs. The growth of the AOI market is primarily driven by the rising demand for high-quality electronic components and the increasing complexity of PCB designs. Additionally, the shift towards automation and Industry 4.0, stringent quality standards, and the need for higher productivity in electronics manufacturing are contributing to the market's expansion. Despite the growth prospects, certain challenges impede the AOI market's progress. High initial setup costs and the required sophistication in the programming and operation of AOI systems pose barriers to wide-scale adoption. False call rates, whereby the AOI system incorrectly flags a passable component as faulty, can cause unnecessary delays and inspections. Furthermore, the miniaturization of components, growth in electric and autonomous vehicles, and the advent of smart factories present potential expansion areas. Innovations in AOI technology that accommodate flexible circuits and three-dimensional inspections and combine with other inspection technologies, including X-ray, can meet the growing demands for precision and comprehensive inspection processes.

Regional Insights

In the Americas, the AOI market is driven by the growth of the electronic manufacturing sector, particularly in producing semiconductors, aerospace and defense equipment, and automotive electronics. Customers in this region prioritize accuracy and after-sales support when making purchasing decisions. Recent advancements in smart manufacturing and adopting Industry 4.0 standards have accentuated the need for AOI systems. Investments in research and development, such as AI integration in AOI, are significant trends in the Americas. EU countries benefit from a strong industrial base and an emphasis on product quality and safety. The customer purchasing behavior within the EU tends to favor technologically advanced AOI systems that offer compliance with strict industry regulations. The Middle East and Africa (MEA) is gradually evolving, with investments in infrastructure and manufacturing sectors. The region sees demand for AOI in petrochemicals, construction, and increasingly in consumer electronics. Customer needs are often geared towards affordable and robust systems to suit various industrial environments. The Asia-Pacific region, notably China, Japan, and India, represents a significant portion of the global AOI market, driven by the robust growth of electronics manufacturing. In China, government backing, such as the 'Made in China 2025' initiative, strongly supports the development and deployment of AOI. Japan, a pioneer in precision technologies, continues to innovate in AOI systems, focusing on miniaturization and integration. India is showcasing rising demand due to its growing electronics and automotive sectors.

FPNV Positioning Matrix

The FPNV Positioning Matrix is pivotal in evaluating the Automated Optical Inspection Market. It offers a comprehensive assessment of vendors, examining key metrics related to Business Strategy and Product Satisfaction. This in-depth analysis empowers users to make well-informed decisions aligned with their requirements. Based on the evaluation, the vendors are then categorized into four distinct quadrants representing varying levels of success: Forefront (F), Pathfinder (P), Niche (N), or Vital (V).

Market Share Analysis

The Market Share Analysis is a comprehensive tool that provides an insightful and in-depth examination of the current state of vendors in the Automated Optical Inspection Market. By meticulously comparing and analyzing vendor contributions in terms of overall revenue, customer base, and other key metrics, we can offer companies a greater understanding of their performance and the challenges they face when competing for market share. Additionally, this analysis provides valuable insights into the competitive nature of the sector, including factors such as accumulation, fragmentation dominance, and amalgamation traits observed over the base year period studied. With this expanded level of detail, vendors can make more informed decisions and devise effective strategies to gain a competitive edge in the market.

Key Company Profiles

The report delves into recent significant developments in the Automated Optical Inspection Market, highlighting leading vendors and their innovative profiles. These include AOI Systems Limited, ASC International, Inc., Ascen Technology, Camtek Ltd., Cicor Management AG, Daiichi Jitsugyo Asia Pte. Ltd., DCB Automation, Delvitech SA, GOPEL Electronic GmbH, Karre GmbH Electronics, Koh Young Technology Inc., Machine Vision Products, Inc., Manncorp Inc., Mek Europe B.V., Mirtec Co., Ltd., Mycronic AB, Nordson Corporation, OMRON Corporation, PARMI Co., Ltd., PEMTRON Corporation, Renesas Electronics Corporation, RioSH Technology, Saki Corporation, SCREEN PE Solutions Co., Ltd., SEHO Systems GmbH, Shenzhen Zhenhuaxing Technology Co., Ltd., STIM Canada Inc., Stratus Vision GmbH, Test Research, Inc., and Viscom AG.

Market Segmentation & Coverage

This research report categorizes the Automated Optical Inspection Market to forecast the revenues and analyze trends in each of the following sub-markets:

- Type

- 2D

- 3D

- Application

- Assembly Phase

- Fabrication Phase

- Industry Vertical

- Aerospace & Defense

- Automotive

- Consumer Electronics

- Energy & Power

- Industrial

- Medical Devices

- Telecommunications

- Region

- Americas

- Argentina

- Brazil

- Canada

- Mexico

- United States

- California

- Florida

- Illinois

- New York

- Ohio

- Pennsylvania

- Texas

- Asia-Pacific

- Australia

- China

- India

- Indonesia

- Japan

- Malaysia

- Philippines

- Singapore

- South Korea

- Taiwan

- Thailand

- Vietnam

- Europe, Middle East & Africa

- Denmark

- Egypt

- Finland

- France

- Germany

- Israel

- Italy

- Netherlands

- Nigeria

- Norway

- Poland

- Qatar

- Russia

- Saudi Arabia

- South Africa

- Spain

- Sweden

- Switzerland

- Turkey

- United Arab Emirates

- United Kingdom

- Americas

The report offers valuable insights on the following aspects:

1. Market Penetration: It presents comprehensive information on the market provided by key players.

2. Market Development: It delves deep into lucrative emerging markets and analyzes the penetration across mature market segments.

3. Market Diversification: It provides detailed information on new product launches, untapped geographic regions, recent developments, and investments.

4. Competitive Assessment & Intelligence: It conducts an exhaustive assessment of market shares, strategies, products, certifications, regulatory approvals, patent landscape, and manufacturing capabilities of the leading players.

5. Product Development & Innovation: It offers intelligent insights on future technologies, R&D activities, and breakthrough product developments.

The report addresses key questions such as:

1. What is the market size and forecast of the Automated Optical Inspection Market?

2. Which products, segments, applications, and areas should one consider investing in over the forecast period in the Automated Optical Inspection Market?

3. What are the technology trends and regulatory frameworks in the Automated Optical Inspection Market?

4. What is the market share of the leading vendors in the Automated Optical Inspection Market?

5. Which modes and strategic moves are suitable for entering the Automated Optical Inspection Market?

Table of Contents

1. Preface

- 1.1. Objectives of the Study

- 1.2. Market Segmentation & Coverage

- 1.3. Years Considered for the Study

- 1.4. Currency & Pricing

- 1.5. Language

- 1.6. Limitations

- 1.7. Assumptions

- 1.8. Stakeholders

2. Research Methodology

- 2.1. Define: Research Objective

- 2.2. Determine: Research Design

- 2.3. Prepare: Research Instrument

- 2.4. Collect: Data Source

- 2.5. Analyze: Data Interpretation

- 2.6. Formulate: Data Verification

- 2.7. Publish: Research Report

- 2.8. Repeat: Report Update

3. Executive Summary

4. Market Overview

- 4.1. Introduction

- 4.2. Automated Optical Inspection Market, by Region

5. Market Insights

- 5.1. Market Dynamics

- 5.1.1. Drivers

- 5.1.1.1. Growing Demand for High-Speed PCBs

- 5.1.1.2. Rapid Adoption of Consumer Electronics and Portable Devices

- 5.1.1.3. Increasing Trend of Miniaturization in Electronics & Semiconductor Industry

- 5.1.2. Restraints

- 5.1.2.1. False Call Rate in AOI and Issues Related to Image Analysis

- 5.1.3. Opportunities

- 5.1.3.1. Expansion of Telematics and Safety Features in Vehicles

- 5.1.3.2. Advancements in Automated Optical Inspection

- 5.1.4. Challenges

- 5.1.4.1. Availability of AOI System Alternatives

- 5.1.1. Drivers

- 5.2. Market Segmentation Analysis

- 5.2.1. Type: Preference towards 3D AOI systems by manufacturers with complex assembly processes

- 5.2.2. Application: Significant adoption of AOI systems for inspection of the PCB

- 5.2.3. Industry Vertical: Growing demand for automated optical inspection from consumer electronics

- 5.3. Market Trend Analysis

- 5.4. Cumulative Impact of COVID-19

- 5.5. Cumulative Impact of Russia-Ukraine Conflict

- 5.6. Cumulative Impact of High Inflation

- 5.7. Porter's Five Forces Analysis

- 5.7.1. Threat of New Entrants

- 5.7.2. Threat of Substitutes

- 5.7.3. Bargaining Power of Customers

- 5.7.4. Bargaining Power of Suppliers

- 5.7.5. Industry Rivalry

- 5.8. Value Chain & Critical Path Analysis

- 5.9. Regulatory Framework

- 5.10. Client Customization

6. Automated Optical Inspection Market, by Type

- 6.1. Introduction

- 6.2. 2D

- 6.3. 3D

7. Automated Optical Inspection Market, by Application

- 7.1. Introduction

- 7.2. Assembly Phase

- 7.3. Fabrication Phase

8. Automated Optical Inspection Market, by Industry Vertical

- 8.1. Introduction

- 8.2. Aerospace & Defense

- 8.3. Automotive

- 8.4. Consumer Electronics

- 8.5. Energy & Power

- 8.6. Industrial

- 8.7. Medical Devices

- 8.8. Telecommunications

9. Americas Automated Optical Inspection Market

- 9.1. Introduction

- 9.2. Argentina

- 9.3. Brazil

- 9.4. Canada

- 9.5. Mexico

- 9.6. United States

10. Asia-Pacific Automated Optical Inspection Market

- 10.1. Introduction

- 10.2. Australia

- 10.3. China

- 10.4. India

- 10.5. Indonesia

- 10.6. Japan

- 10.7. Malaysia

- 10.8. Philippines

- 10.9. Singapore

- 10.10. South Korea

- 10.11. Taiwan

- 10.12. Thailand

- 10.13. Vietnam

11. Europe, Middle East & Africa Automated Optical Inspection Market

- 11.1. Introduction

- 11.2. Denmark

- 11.3. Egypt

- 11.4. Finland

- 11.5. France

- 11.6. Germany

- 11.7. Israel

- 11.8. Italy

- 11.9. Netherlands

- 11.10. Nigeria

- 11.11. Norway

- 11.12. Poland

- 11.13. Qatar

- 11.14. Russia

- 11.15. Saudi Arabia

- 11.16. South Africa

- 11.17. Spain

- 11.18. Sweden

- 11.19. Switzerland

- 11.20. Turkey

- 11.21. United Arab Emirates

- 11.22. United Kingdom

12. Competitive Landscape

- 12.1. FPNV Positioning Matrix

- 12.2. Market Share Analysis, By Key Player

- 12.3. Competitive Scenario Analysis, By Key Player

- 12.3.1. New Product Launch & Enhancement

- 12.3.1.1. Mek Launches the SpectorBOX X1: A Revolution in 3D THT Inspection

- 12.3.1.2. Delvitech Launches Optical Inspection Systems Production Line

- 12.3.2. Award, Recognition, & Expansion

- 12.3.2.1. OMRON Automation Launches New PoC Lab In India

- 12.3.1. New Product Launch & Enhancement

13. Competitive Portfolio

- 13.1. Key Company Profiles

- 13.1.1. AOI Systems Limited

- 13.1.2. ASC International, Inc.

- 13.1.3. Ascen Technology

- 13.1.4. Camtek Ltd.

- 13.1.5. Cicor Management AG

- 13.1.6. Daiichi Jitsugyo Asia Pte. Ltd.

- 13.1.7. DCB Automation

- 13.1.8. Delvitech SA

- 13.1.9. GOPEL Electronic GmbH

- 13.1.10. Karre GmbH Electronics

- 13.1.11. Koh Young Technology Inc.

- 13.1.12. Machine Vision Products, Inc.

- 13.1.13. Manncorp Inc.

- 13.1.14. Mek Europe B.V.

- 13.1.15. Mirtec Co., Ltd.

- 13.1.16. Mycronic AB

- 13.1.17. Nordson Corporation

- 13.1.18. OMRON Corporation

- 13.1.19. PARMI Co., Ltd.

- 13.1.20. PEMTRON Corporation

- 13.1.21. Renesas Electronics Corporation

- 13.1.22. RioSH Technology

- 13.1.23. Saki Corporation

- 13.1.24. SCREEN PE Solutions Co., Ltd.

- 13.1.25. SEHO Systems GmbH

- 13.1.26. Shenzhen Zhenhuaxing Technology Co., Ltd.

- 13.1.27. STIM Canada Inc.

- 13.1.28. Stratus Vision GmbH

- 13.1.29. Test Research, Inc.

- 13.1.30. Viscom AG

- 13.2. Key Product Portfolio

14. Appendix

- 14.1. Discussion Guide

- 14.2. License & Pricing

LIST OF FIGURES

- FIGURE 1. AUTOMATED OPTICAL INSPECTION MARKET RESEARCH PROCESS

- FIGURE 2. AUTOMATED OPTICAL INSPECTION MARKET SIZE, 2022 VS 2030

- FIGURE 3. AUTOMATED OPTICAL INSPECTION MARKET SIZE, 2018-2030 (USD MILLION)

- FIGURE 4. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY REGION, 2022 VS 2030 (%)

- FIGURE 5. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY REGION, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 6. AUTOMATED OPTICAL INSPECTION MARKET DYNAMICS

- FIGURE 7. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2022 VS 2030 (%)

- FIGURE 8. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 9. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2022 VS 2030 (%)

- FIGURE 10. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 11. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2022 VS 2030 (%)

- FIGURE 12. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 13. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2030 (%)

- FIGURE 14. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 15. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY STATE, 2022 VS 2030 (%)

- FIGURE 16. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY STATE, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 17. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2030 (%)

- FIGURE 18. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 19. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2030 (%)

- FIGURE 20. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2022 VS 2023 VS 2030 (USD MILLION)

- FIGURE 21. AUTOMATED OPTICAL INSPECTION MARKET, FPNV POSITIONING MATRIX, 2022

- FIGURE 22. AUTOMATED OPTICAL INSPECTION MARKET SHARE, BY KEY PLAYER, 2022

LIST OF TABLES

- TABLE 1. AUTOMATED OPTICAL INSPECTION MARKET SEGMENTATION & COVERAGE

- TABLE 2. UNITED STATES DOLLAR EXCHANGE RATE, 2018-2022

- TABLE 3. AUTOMATED OPTICAL INSPECTION MARKET SIZE, 2018-2030 (USD MILLION)

- TABLE 4. GLOBAL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 5. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 6. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY 2D, BY REGION, 2018-2030 (USD MILLION)

- TABLE 7. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY 3D, BY REGION, 2018-2030 (USD MILLION)

- TABLE 8. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 9. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY ASSEMBLY PHASE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 10. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY FABRICATION PHASE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 11. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 12. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY AEROSPACE & DEFENSE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 13. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY AUTOMOTIVE, BY REGION, 2018-2030 (USD MILLION)

- TABLE 14. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY CONSUMER ELECTRONICS, BY REGION, 2018-2030 (USD MILLION)

- TABLE 15. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY ENERGY & POWER, BY REGION, 2018-2030 (USD MILLION)

- TABLE 16. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRIAL, BY REGION, 2018-2030 (USD MILLION)

- TABLE 17. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY MEDICAL DEVICES, BY REGION, 2018-2030 (USD MILLION)

- TABLE 18. AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TELECOMMUNICATIONS, BY REGION, 2018-2030 (USD MILLION)

- TABLE 19. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 20. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 21. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 22. AMERICAS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 23. ARGENTINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 24. ARGENTINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 25. ARGENTINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 26. BRAZIL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 27. BRAZIL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 28. BRAZIL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 29. CANADA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 30. CANADA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 31. CANADA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 32. MEXICO AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 33. MEXICO AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 34. MEXICO AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 35. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 36. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 37. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 38. UNITED STATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY STATE, 2018-2030 (USD MILLION)

- TABLE 39. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 40. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 41. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 42. ASIA-PACIFIC AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 43. AUSTRALIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 44. AUSTRALIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 45. AUSTRALIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 46. CHINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 47. CHINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 48. CHINA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 49. INDIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 50. INDIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 51. INDIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 52. INDONESIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 53. INDONESIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 54. INDONESIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 55. JAPAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 56. JAPAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 57. JAPAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 58. MALAYSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 59. MALAYSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 60. MALAYSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 61. PHILIPPINES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 62. PHILIPPINES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 63. PHILIPPINES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 64. SINGAPORE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 65. SINGAPORE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 66. SINGAPORE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 67. SOUTH KOREA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 68. SOUTH KOREA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 69. SOUTH KOREA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 70. TAIWAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 71. TAIWAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 72. TAIWAN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 73. THAILAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 74. THAILAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 75. THAILAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 76. VIETNAM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 77. VIETNAM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 78. VIETNAM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 79. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 80. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 81. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 82. EUROPE, MIDDLE EAST & AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY COUNTRY, 2018-2030 (USD MILLION)

- TABLE 83. DENMARK AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 84. DENMARK AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 85. DENMARK AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 86. EGYPT AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 87. EGYPT AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 88. EGYPT AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 89. FINLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 90. FINLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 91. FINLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 92. FRANCE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 93. FRANCE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 94. FRANCE AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 95. GERMANY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 96. GERMANY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 97. GERMANY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 98. ISRAEL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 99. ISRAEL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 100. ISRAEL AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 101. ITALY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 102. ITALY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 103. ITALY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 104. NETHERLANDS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 105. NETHERLANDS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 106. NETHERLANDS AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 107. NIGERIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 108. NIGERIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 109. NIGERIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 110. NORWAY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 111. NORWAY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 112. NORWAY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 113. POLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 114. POLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 115. POLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 116. QATAR AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 117. QATAR AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 118. QATAR AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 119. RUSSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 120. RUSSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 121. RUSSIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 122. SAUDI ARABIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 123. SAUDI ARABIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 124. SAUDI ARABIA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 125. SOUTH AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 126. SOUTH AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 127. SOUTH AFRICA AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 128. SPAIN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 129. SPAIN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 130. SPAIN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 131. SWEDEN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 132. SWEDEN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 133. SWEDEN AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 134. SWITZERLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 135. SWITZERLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 136. SWITZERLAND AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 137. TURKEY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 138. TURKEY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 139. TURKEY AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 140. UNITED ARAB EMIRATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 141. UNITED ARAB EMIRATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 142. UNITED ARAB EMIRATES AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 143. UNITED KINGDOM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY TYPE, 2018-2030 (USD MILLION)

- TABLE 144. UNITED KINGDOM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY APPLICATION, 2018-2030 (USD MILLION)

- TABLE 145. UNITED KINGDOM AUTOMATED OPTICAL INSPECTION MARKET SIZE, BY INDUSTRY VERTICAL, 2018-2030 (USD MILLION)

- TABLE 146. AUTOMATED OPTICAL INSPECTION MARKET, FPNV POSITIONING MATRIX, 2022

- TABLE 147. AUTOMATED OPTICAL INSPECTION MARKET SHARE, BY KEY PLAYER, 2022

- TABLE 148. AUTOMATED OPTICAL INSPECTION MARKET LICENSE & PRICING