|

市场调查报告书

商品编码

1793322

全球资料中心解决方案市场(至 2030 年):按基础设施(IT、电力、冷冻)、机架和软体划分Data Center Solutions Market by Infrastructure (IT, Power, Cooling ), Rack, Software - Forecast to 2030 |

||||||

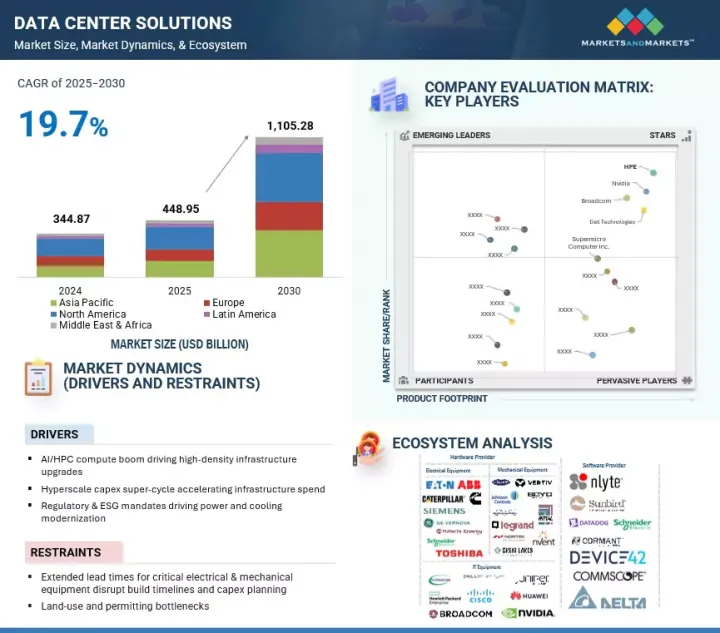

全球资料中心解决方案市场正在快速扩张,预计将从 2025 年的约 4,489.5 亿美元成长到 2030 年的 11,052.8 亿美元,预测期内的复合年增长率为 19.7%。

| 调查范围 | |

|---|---|

| 调查年份 | 2020-2030 |

| 基准年 | 2024 |

| 预测期 | 2025-2030 |

| 单元 | 美元 |

| 部分 | 元件、工作负载类型、层级类型、资料中心规模、资料中心类型、产业 |

| 目标区域 | 北美、欧洲、亚太地区、中东和非洲、拉丁美洲 |

主要成长要素包括人工智慧和高效能运算 (HPC) 工作负载的爆炸性成长,这推动了高密度基础设施的大规模升级。 「超大规模资本支出超级週期」进一步推动了这一趋势,在这一週期中,主要的云端和数位平台正在加速基础设施投资,以满足不断增长的容量需求。此外,监管要求以及日益严格的环境、社会和管治(ESG) 要求正在推动电力和冷却系统的大规模现代化,强调能源效率和永续性。

“从行业垂直角度来看,医疗保健和生命科学领域预计将在预测期内实现最高增长率。”

这是由于医疗机构迅速采用电子健康记录、高阶影像、基因组学和人工智慧诊断技术,从而推动资料量和处理需求呈指数级增长。这推动了供应商和解决方案供应商提供高效能、稳健且合规的基础设施的需求,这些基础设施能够实现大规模文件处理、即时分析和安全的资料共用。医院、研究实验室和诊所正在迁移到混合和本地环境,这些环境配备可扩展机架、冗余电源和先进的冷却系统,以确保持续运作。

监管要求推动了对实体安全、存取控制和容错系统的投资,而软体定义的监控和自动化工具则有助于管理复杂的分散式工作流程。随着个人化医疗和数据驱动诊断的扩展,医疗保健提供者正在寻找整合高级分析、高效储存和可靠灾害復原的解决方案。对于供应商而言,该领域代表着提供模组化、安全且合规的资料中心平台的机会,以满足产业对创新、合规和麵向未来基础设施的迫切需求。

“按地区划分,北美预计将占据最大的市场占有率,而亚太地区预计将在预测期内实现最快的增长。”

北美引领资料中心解决方案市场,这得益于先进的数位基础设施、强劲的云端需求以及超大规模资料中心超大规模资料中心业者和企业的持续投资。 2025年4月,Meta宣布将在怀俄明州投资8亿美元建造一个超大规模资料中心。该设施采用可再生能源整合和先进的冷却机制,旨在满足日益增长的人工智慧和云端工作负载的需求。这体现了该地区对可扩展和永续基础设施的关注,以维吉尼亚、达拉斯和凤凰城为中心。同时,亚太地区是成长最快的地区,这得益于数位化的快速普及、云端运算和5G的扩张、政府主导的本地基础设施建设、可再生能源以及科技人才培育的推动。

本报告调查了全球资料中心解决方案市场,并提供了市场概况、影响市场成长的各种因素分析、技术和专利趋势、法律制度、案例研究、市场规模趋势和预测、各个细分市场、地区/主要国家的详细分析、竞争格局和主要企业的概况。

目录

第一章 引言

第二章调查方法

第三章执行摘要

第四章重要考察

第五章市场概况及产业趋势

- 市场动态

- 驱动程式

- 抑制因素

- 机会

- 任务

- 案例研究分析

- 生态系分析

- 供应链分析

- 定价分析

- 专利分析

- 贸易分析

- 技术分析

- 监管状况

- 波特五力分析

- 采购流程中的关键相关利益者

- 2025年主要会议和活动

- 影响客户业务的趋势/中断

- 经营模式分析

- 投资金筹措场景

- 人工智慧/生成式人工智慧对资料中心解决方案市场的影响

- 2025年美国关税对资料中心解决方案市场的影响

第六章:资料中心解决方案市场(按组件)

- 基础设施

- 资料中心IT基础设施

- 资料中心电力基础设施

- 资料中心机柜和机柜

- 资料中心冷却基础设施

- 软体

- DCIM软体

- 建筑/设施管理软体

- 虚拟和编配软体

- 合规性和安全性软体

- 分析和 AIOPS 软体

7. 按工作负载类型分類的资料中心解决方案市场

- HPC 和 AI

- 通用IT

第 8 章:资料中心解决方案市场(按层级类型)

- 第 1 层

- 第 2 层

- 第 3 层

- 第 4 层

第 9 章:资料中心解决方案市场(按资料中心规模)

- 小型资料中心

- 中型资料中心

- 大型资料中心

第 10 章:资料中心解决方案市场(按资料中心类型)

- 超大规模资料中心

- 主机代管资料中心

- 企业资料中心

第 11 章资料中心解决方案市场(按产业垂直划分)

- 银行、金融服务和保险(BFSI)

- 资讯科技/通讯

- 政府和公共部门

- 医疗保健与生命科学

- 物流/运输

- 零售与电子商务

- 製造业

- 能源与公共产业

- 其他的

第 12 章:资料中心解决方案市场(按地区)

- 北美洲

- 宏观经济展望

- 市场驱动因素

- 美国

- 加拿大

- 欧洲

- 宏观经济展望

- 市场驱动因素

- 英国

- 德国

- 法国

- 义大利

- 西班牙

- 其他的

- 亚太地区

- 宏观经济展望

- 市场驱动因素

- 中国

- 日本

- 印度

- 其他的

- 中东和非洲

- 宏观经济展望

- 市场驱动因素

- 海湾合作委员会国家

- 南非

- 其他的

- 拉丁美洲

- 宏观经济展望

- 市场驱动因素

- 巴西

- 墨西哥

- 其他的

第十三章竞争格局

- 主要企业/主要企业策略

- 收益分析

- 市场占有率分析

- 品牌/产品比较

- 公司评估矩阵:主要企业

- 公司估值矩阵:Start-Ups/中小型企业

- 主要供应商的估值和财务指标

- 竞争情境和趋势

第十四章:公司简介

- 主要企业

- DELL TECHNOLOGIES

- HPE

- BROADCOM

- NVIDIA

- SUPERMICRO COMPUTER INC.

- IBM

- LENOVO

- SCHNEIDER ELECTRIC

- CISCO

- HUAWEI

- DDC SOLUTIONS

- 其他公司

- WESTERN DIGITAL

- VERTIV

- ARISTA NETWORKS

- NETAPP

- PURE STORAGE

- EATON

- RITTAL

- CUMMINS

- CATERPILLAR

- GENERAL ELECTRIC (GE VERNOVA)

- ABB

- DELTA ELECTRONICS

- SIEMENS

- FUJITSU

- SUNBIRD

- LEGRAND

- MODINE

- STULZ

- Start-Ups和中小企业

- CHATSWORTH PRODUCTS

- DEVICE42

- COOLIT SYSTEM

- SUBMER

- ACTIVE POWER

- GREEN REVOLUTION COOLING

- RIELLO UPS

第十五章:邻近市场与相关市场

第十六章 附录

The global data center solutions market is expanding rapidly, with a projected market size anticipated to rise from about USD 448.95 billion in 2025 to USD 1,105.28 billion by 2030, featuring a CAGR of 19.7%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | USD Billion |

| Segments | Component, workload type, tier type, data center size, data center type, enterprise verticals |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, Latin America |

The key drivers include the surge in AI and high-performance computing (HPC) workloads, which are leading to widespread upgrades to high-density infrastructure. This is further supported by a hyperscale capex super-cycle, as major cloud and digital platforms accelerate infrastructure spending to meet increasing capacity demands. Regulatory requirements and increasing environmental, social, and governance (ESG) mandates are driving significant modernization in power and cooling systems, emphasizing energy efficiency and sustainability.

In contrast, market restraints involve extended lead times for critical electrical and mechanical equipment, which can disrupt construction schedules and capex planning. Furthermore, land-use restrictions and permitting bottlenecks present challenges, often causing delays in site selection and data center development. These drivers and restraints shape the pace and direction of growth, investment, and innovation across the data center solutions sector.

"Healthcare & Life Sciences segment will account for the fastest growth rate during the forecast period"

The Healthcare & Life Sciences vertical is expected to record the fastest growth rate in the data center solutions market over the forecast period because healthcare organizations are rapidly adopting digital patient records, advanced imaging, genomics research, and AI diagnostics, creating a surge in data volume and processing demands. For vendors and solution providers, there is an increasing demand for high-performance, resilient, and compliant infrastructure that can manage large file processing, real-time analytics, and secure data sharing. Hospitals, research labs, and clinics are moving toward hybrid and on-premises environments with scalable racks, redundant power, and advanced cooling to maintain continuous operations.

Regulatory requirements drive investment in physical security, access control, and fault-tolerant systems, while software-defined monitoring and automation tools help manage complex, distributed workflows. As personalized medicine and data-driven diagnostics expand, providers are seeking solutions that integrate advanced analytics, efficient storage, and reliable disaster recovery. For vendors, this sector presents opportunities to deliver modular, secure, and compliant data center platforms that support current and emerging healthcare workloads, aligning with the industry's pressing need for innovation, compliance, and future-ready infrastructure.

"Tier 3 type to hold the largest market share during the forecast period"

Tier 3 facilities are expected to hold the largest market share during the forecast period, reflecting their position as the preferred choice for enterprise and cloud environments that require high availability and efficiency. These data centers deliver concurrently maintainable infrastructure with 99.982% uptime, N+1 redundancy for power and cooling, dual power paths, and fully monitored distribution systems. This level of reliability meets the needs of enterprises running mission-critical workloads while avoiding the added complexity and cost of Tier 4 designs. For vendors and solution providers, this presents a strong opportunity to deliver modular, scalable, and Tier 3-compliant infrastructure that supports the growing demand for predictable uptime and operational resilience.

Common hardware configurations in Tier 3 environments include redundant UPS and battery energy storage systems, medium to high-density server racks, and cooling systems such as CRAH units with water-cooled chillers. On the software side, platforms such as DCIM combined with EPMS and BMS provide visibility for capacity planning and automated incident response. As more organizations adopt hybrid models and compliance-ready infrastructure, solutions that balance performance, cost efficiency, and reliability will be critical, putting Tier 3 facilities at the center of future data center deployment strategies.

"North America is expected to hold the largest market share, while Asia Pacific will record the fastest growth during the forecast period"

North America leads the data center solutions market, supported by advanced digital infrastructure, strong cloud demand, and sustained investment from hyperscalers and enterprises. In April 2025, Meta announced a USD 800 million hyperscale data center in Wyoming, designed with renewable energy integration and advanced cooling to meet rising AI and cloud workloads. This reflects the regional focus on scalable, sustainable infrastructure across Virginia, Dallas, and Phoenix. Meanwhile, Asia Pacific is the fastest-growing region, driven by rapid digital adoption, cloud and 5G expansion, and government-backed initiatives supporting local infrastructure, renewable energy, and tech workforce development.

Breakdown of Primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the data center solutions market.

- By Company: Tier I - 30%, Tier II - 45%, and Tier III - 25%

- By Designation: C-Level Executives - 50%, D-Level Executives -35%, and others - 15%

- By Region: North America - 50%, Europe - 30%, Asia Pacific - 15%, and Rest of the world - 5%

The report includes a study of key players offering data center solutions. It profiles major vendors in the data center solutions market. These include Dell Technologies (US), Broadcom (US), Nvidia (US), HPE (US), Supermicro Computer Inc. (US), Lenovo (China), Schneider Electric (France), Huawei (China), IBM (US), Cisco (US), Vertiv (US), VMware (US), Eaton (Ireland), Western Digital (US), Siemens (Germany), DDC Solutions (US), Palo Alto Network (US), ABB (Switzerland), Arista (US), Nutanix (US), Pure Storage (US), Daikin (Japan), Rittal (Germany), 3M (US), Coolit Systems (Canada), and Delta Electronics (Taiwan).

Research Coverage

This research report categorizes the data center solutions market based on Component (Infrastructure (Data Center IT Infrastructure, Data Center Racks & Enclosure, Data Center Cooling Infrastructure), Software (DCIM Software, Building/Facility Management Software, Virtualization & Orchestration Software, Compliance & Security Software, Analytics & AIOps Software)), Workload Type (HPC & AI, General Purpose IT), Tier Type (Tier 1, Tier 2, Tier 3, Tier 4), Data Center Size (Small Data Centers, Medium-Sized Data Centers, Large Data Centers), Data Center Type (Hyperscale Data Center, Colocation Data Center, Enterprise Data Center), Enterprise Verticals (Banking, Financial Services, & Insurance (BFSI), IT & Telecom, Government & Public Sector, Retail & Ecommerce, Manufacturing, Healthcare & Life Sciences, Logistics & Transportation, Energy & Utilities, Other Verticals (Education, Media & Entertainment)), and Region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America).

The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the data center solutions market. A detailed analysis of the key industry players was done to provide insights into their business overview, solutions, and services; key strategies; contracts, partnerships, agreements, new product & service launches, and mergers and acquisitions; and recent developments associated with the data center solutions market. Competitive analysis of upcoming startups in the data center solutions market ecosystem was also covered in this report.

Reasons to buy this Report

The report would provide the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall data center solutions market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights to better position their business and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (AI/HPC compute boom driving high-density infrastructure, Hyperscale capex super-cycle, accelerating infrastructure speed, regulatory and ESG mandates driving power and cooling modernization), restraints (Extended lead times for critical electrical & mechanical equipment disrupt building timelines & capex planning, Land-use & permitting bottlenecks), opportunities (Retrofitting legacy data centers to meet AI-driven density demands, Rise of liquid cooling in AI-driven data center infrastructure), and challenges (Skilled labour shortage, Grid capacity & power scarcity)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the data center solutions market

- Market Development: Comprehensive information about lucrative markets - analysis of the data center solutions market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the data center solutions market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players such Dell Technologies (US), Broadcom (US), Nvidia (US), HPE (US), Supermicro Computer Inc. (US), Lenovo (China), Schneider Electric (France), Huawei (China), IBM (US), Cisco (US), Vertiv (US), VMware (US), Eaton (Ireland), Western Digital (US), Siemens (Germany), DDC Solutions (US), Palo Alto Network (US), ABB (Switzerland), Arista (US), Nutanix (US), Pure Storage (US), Daikin (Japan), Rittal (Germany), 3M (US), Coolit Systems (Canada), and Delta Electronics (Taiwan).

The report also helps stakeholders understand the pulse of the data center solutions market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH APPROACH

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakup of primary profiles

- 2.1.2.3 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- 2.4 MARKET FORECAST

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN DATA CENTER SOLUTIONS MARKET

- 4.2 DATA CENTER SOLUTIONS MARKET, BY COMPONENT

- 4.3 DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE

- 4.4 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE

- 4.5 DATA CENTER SOLUTIONS MARKET, BY TIER TYPE

- 4.6 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE

- 4.7 DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICALS

- 4.8 DATA CENTER SOLUTIONS MARKET, BY REGION

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 AI/HPC compute boom to drive high-density infrastructure upgrades

- 5.2.1.2 Hyperscale Capex super-cycle to accelerate infrastructure spend

- 5.2.1.3 Regulatory & ESG mandates to drive power and cooling modernization

- 5.2.2 RESTRAINTS

- 5.2.2.1 Extended lead times for critical electrical & mechanical equipment to disrupt build timelines and capex planning

- 5.2.2.2 Land use and permitting bottlenecks to affect equipment lead times

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Retrofitting legacy data centers to meet AI-driven density demands

- 5.2.3.2 Rise of liquid cooling in AI-driven data center infrastructure to meet next-gen density requirements

- 5.2.4 CHALLENGES

- 5.2.4.1 Skilled labor shortage to threaten project delivery timelines and long-term operational efficiency

- 5.2.4.2 Grid capacity & power scarcity to limit facility deployment

- 5.2.1 DRIVERS

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 CASE STUDY 1: EATON ENHANCES POWER RESILIENCE AND IT UPTIME FOR UNIVERSITY OF WINCHESTER

- 5.3.2 CASE STUDY 2: OXIGEN INTEGRATES VERTIV'S FREE COOLING AND ENERGY-SAVING TECHNOLOGY INTO ITS NEW HIGH-PERFORMANCE DATA CENTER

- 5.3.3 CASE STUDY 3: STULZ DELIVERS REDUNDANT, ENERGY-EFFICIENT COOLING FOR DEUTSCHE BAHN'S BATTERY TRAIN CHARGING SUBSTATION

- 5.3.4 CASE STUDY 4: ED NETZE DEPLOYS A NEXT-GEN SUBSTATION WITH PURE AIR MV SWITCHGEAR

- 5.3.5 CASE STUDY 5: CAT POWER SYSTEMS DRIVE LONG-TERM UPTIME FOR SCOTT DATA CENTER

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 SUPPLY CHAIN ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 INDICATIVE PRICING OF DATA CENTER UPS, BY REGION, 2024

- 5.6.2 INDICATIVE PRICING OF DATA-CENTER UPS FOR HYPERSCALE DEPLOYMENTS, 2024

- 5.7 PATENT ANALYSIS

- 5.7.1 LIST OF MAJOR PATENTS

- 5.8 TRADE ANALYSIS

- 5.8.1 EXPORT SCENARIO FOR HS CODE 8471

- 5.8.2 IMPORT SCENARIO FOR HS CODE 8471

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGY

- 5.9.1.1 Direct-to-Chip Cooling

- 5.9.1.2 Remote monitoring and data center infrastructure management

- 5.9.1.3 AIOps & Digital Twins

- 5.9.1.4 High-density GPUs

- 5.9.2 COMPLIMENTARY TECHNOLOGY

- 5.9.2.1 Lithium-ion & next-gen battery energy storage UPS

- 5.9.2.2 Software-defined Networking

- 5.9.2.3 Hyper-converged Infrastructure

- 5.9.2.4 Modular Power

- 5.9.3 ADJACENT TECHNOLOGIES

- 5.9.3.1 Small modular nuclear reactors

- 5.9.3.2 Direct-Air-Capture & Carbon-Removal Co-location

- 5.9.3.3 Private 5G/6G & Edge Connectivity

- 5.9.3.4 Grid-interactive Data Centers

- 5.9.1 KEY TECHNOLOGY

- 5.10 REGULATORY LANDSCAPE

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.10.2 KEY REGULATIONS, BY REGION

- 5.10.2.1 North America

- 5.10.2.2 Europe

- 5.10.2.3 Asia Pacific

- 5.10.2.4 Middle East & South Africa

- 5.10.2.5 Latin America

- 5.11 PORTER'S FIVE FORCES ANALYSIS

- 5.11.1 THREAT OF NEW ENTRANTS

- 5.11.2 THREAT OF SUBSTITUTES

- 5.11.3 BARGAINING POWER OF SUPPLIERS

- 5.11.4 BARGAINING POWER OF BUYERS

- 5.11.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.12 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.12.2 BUYING CRITERIA

- 5.13 KEY CONFERENCES AND EVENTS, 2025

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.15 BUSINESS MODEL ANALYSIS

- 5.15.1 DIRECT OEM SALES MODEL

- 5.15.2 CHANNEL/PARTNER-DRIVEN SALES MODEL

- 5.15.3 INFRASTRUCTURE-AS-A-SOLUTION (IAAS)/OPEX-BASED MODEL

- 5.15.4 MODULAR & PREFABRICATED SOLUTIONS MODEL

- 5.16 INVESTMENT & FUNDING SCENARIO

- 5.17 IMPACT OF AI/GEN AI IN DATA CENTER SOLUTIONS MARKET

- 5.17.1 TOP USE CASES AND MARKET POTENTIAL

- 5.17.1.1 Key use cases

- 5.17.2 CASE STUDY

- 5.17.2.1 Use Case 1: Schneider Electric Partners with Compass Datacenters to Enable AI-Driven Predictive Infrastructure Colocation

- 5.17.3 VENDOR INITIATIVE

- 5.17.3.1 Vertiv

- 5.17.3.2 Dell Technologies

- 5.17.1 TOP USE CASES AND MARKET POTENTIAL

- 5.18 IMPACT OF 2025 US TARIFF-DATA CENTER SOLUTIONS MARKET

- 5.18.1 INTRODUCTION

- 5.18.2 KEY TARIFF RATES

- 5.18.3 PRICE IMPACT ANALYSIS

- 5.18.3.1 Strategic Shifts and Emerging Trends - Data Center Solutions Market

- 5.18.4 IMPACT ON COUNTRY/REGION

- 5.18.4.1 US

- 5.18.4.2 China

- 5.18.4.3 Europe

- 5.18.4.4 Asia Pacific (excluding China)

- 5.18.5 IMPACT ON DATA CENTER TYPES

- 5.18.5.1 Hyperscalers

- 5.18.5.2 Colocation Service Providers

- 5.18.5.3 Enterprises

6 DATA CENTER SOLUTIONS MARKET, BY COMPONENT

- 6.1 INTRODUCTION

- 6.1.1 COMPONENT: DATA CENTER SOLUTIONS MARKET DRIVERS

- 6.2 INFRASTRUCTURE

- 6.2.1 GROWTH DRIVEN BY AI WORKLOADS, ENERGY EFFICIENCY DEMANDS, AND NEED FOR SCALABLE, COMPLIANT INFRASTRUCTURE

- 6.2.2 DATA CENTER IT INFRASTRUCTURE

- 6.2.2.1 Servers

- 6.2.2.2 Storage

- 6.2.2.3 Network

- 6.2.3 DATA CENTER POWER INFRASTRUCTURE

- 6.2.3.1 Power generation

- 6.2.3.1.1 Generators

- 6.2.3.1.2 Gas turbines

- 6.2.3.2 Power backup

- 6.2.3.2.1 Uninterrupted power supply

- 6.2.3.2.2 Battery energy storage system

- 6.2.3.3 Power distribution

- 6.2.3.3.1 Switchboards

- 6.2.3.3.2 Busways

- 6.2.3.3.3 Power distribution units

- 6.2.3.3.4 Other power distribution components

- 6.2.3.4 Switchgear

- 6.2.3.4.1 High voltage switchgear

- 6.2.3.4.2 Medium voltage switchgear

- 6.2.3.4.3 Low voltage switchgear

- 6.2.3.5 Cabling infrastructure

- 6.2.3.1 Power generation

- 6.2.4 DATA CENTER RACKS & ENCLOSURES

- 6.2.4.1 Open frame racks

- 6.2.4.2 Enclosed racks

- 6.2.4.2.1 Low-density enclosures

- 6.2.4.2.2 High-density enclosures (Above 15 KW)

- 6.2.4.3 Other racks

- 6.2.5 DATA CENTER COOLING INFRASTRUCTURE

- 6.2.5.1 Air cooling

- 6.2.5.1.1 CRAH & CRAC

- 6.2.5.1.2 Air-cooled chillers

- 6.2.5.1.3 Cooling towers

- 6.2.5.1.4 Other air cooling solutions

- 6.2.5.2 Liquid cooling

- 6.2.5.2.1 Heat exchangers

- 6.2.5.2.2 Water-cooled chillers

- 6.2.5.2.3 Coolant distribution units

- 6.2.5.2.4 Other liquid cooling solutions

- 6.2.5.1 Air cooling

- 6.3 SOFTWARE

- 6.3.1 SCALABLE, SECURE, AND INTELLIGENT DATA CENTER OPERATIONS THROUGH INTEGRATED SOFTWARE

- 6.3.2 DCIM SOFTWARE

- 6.3.2.1 Real-time monitoring & asset tracking

- 6.3.2.2 Capacity planning & power software

- 6.3.2.3 Rack-level visualization & environmental mapping

- 6.3.2.4 Integration with BMS/EPMS platforms

- 6.3.2.5 Alerting & incident management

- 6.3.3 BUILDING/FACILITY MANAGEMENT SOFTWARE

- 6.3.3.1 Building automation systems

- 6.3.3.2 HVAC control & optimization platforms

- 6.3.3.3 Smart lighting & energy efficiency software

- 6.3.3.4 Maintenance scheduling & workflow tools

- 6.3.3.5 Fire safety & emergency response management

- 6.3.4 VIRTUALIZATION & ORCHESTRATION SOFTWARE

- 6.3.4.1 Hypervisors (VMware ESXi, KVM, Hyper-V)

- 6.3.4.2 Container orchestration platforms (Kubernetes, Openshift)

- 6.3.4.3 Bare-metal orchestration tools

- 6.3.4.4 Hybrid infrastructure management (Cloud + On-prem)

- 6.3.4.5 API management & automation interfaces

- 6.3.5 COMPLIANCE & SECURITY SOFTWARE

- 6.3.5.1 Access control & identity management (IAM)

- 6.3.5.2 Data encryption & key management

- 6.3.5.3 Threat detection & vulnerability scanning

- 6.3.5.4 Compliance monitoring (SOC 2, ISO 27001, GDPR)

- 6.3.5.5 Network segmentation & firewall management

- 6.3.6 ANALYTICS & AIOPS SOFTWARE

- 6.3.6.1 Infrastructure performance analytics

- 6.3.6.2 Predictive maintenance & anomaly detection

- 6.3.6.3 Energy usage analytics (PUE, DCiE)

- 6.3.6.4 Root cause analysis & automated remediation

- 6.3.6.5 AI-based workload forecasting & resource allocation

7 DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE

- 7.1 INTRODUCTION

- 7.1.1 WORKLOAD TYPE: DATA CENTER SOLUTIONS MARKET DRIVERS

- 7.2 HPC & AI

- 7.2.1 SCALING DATA CENTER INFRASTRUCTURE TO SUPPORT AI MODEL TRAINING, HIGH-DENSITY GPU RACKS, AND LIQUID COOLING NEEDS

- 7.3 GENERAL-PURPOSE IT

- 7.3.1 OPTIMIZING MODULAR INFRASTRUCTURE AND ORCHESTRATION TOOLS TO SUPPORT DISTRIBUTED, COST-EFFICIENT GENERAL PURPOSE IT WORKLOADS

8 DATA CENTER SOLUTIONS MARKET, BY TIER TYPE

- 8.1 INTRODUCTION

- 8.1.1 TIER TYPE: DATA CENTER SOLUTIONS MARKET DRIVERS

- 8.2 TIER 1

- 8.2.1 DEPLOYING TIER 1 SITES FOR COST-EFFECTIVE, LOW-RISK IT LOADS

- 8.3 TIER 2

- 8.3.1 EXPANDING REGIONAL PRESENCE THROUGH MODULAR TIER 2 INFRASTRUCTURE

- 8.4 TIER 3

- 8.4.1 STANDARDIZING ENTERPRISE OPERATIONS WITH SCALABLE TIER 3 SYSTEMS

- 8.5 TIER 4

- 8.5.1 ENABLING FAULT-TOLERANT AI AND FINANCE WORKLOADS VIA TIER 4

9 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE

- 9.1 INTRODUCTION

- 9.1.1 DATA CENTER SIZE: DATA CENTER SOLUTIONS MARKET DRIVERS

- 9.2 SMALL DATA CENTERS

- 9.2.1 POWERING LOCALIZED, LOW-LATENCY EDGE DEPLOYMENTS WITH MODULAR, COST-EFFICIENT, AND COMPACT INFRASTRUCTURE SOLUTIONS

- 9.3 MEDIUM DATA CENTER

- 9.3.1 BRIDGING EDGE AND CORE WITH SCALABLE, ENERGY-EFFICIENT SOLUTIONS FOR HYBRID IT AND REGIONAL CLOUD EXPANSION

- 9.4 LARGE DATA CENTERS

- 9.4.1 ENABLING SCALABLE, HIGH-DENSITY INFRASTRUCTURE FOR AI, CLOUD, AND ENTERPRISE WORKLOADS IN MISSION-CRITICAL GLOBAL FACILITIES

10 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE

- 10.1 INTRODUCTION

- 10.1.1 DATA CENTER TYPE: DATA CENTER SOLUTIONS MARKET DRIVERS

- 10.2 HYPERSCALE DATA CENTER

- 10.2.1 POWERING GLOBAL AI AND CLOUD INFRASTRUCTURE WITH ULTRA-SCALABLE AND ENERGY-EFFICIENT HYPERSCALE DATA CENTER SOLUTIONS

- 10.3 COLOCATION DATA CENTER

- 10.3.1 ENABLING MULTI-TENANT DIGITAL INFRASTRUCTURE THROUGH MODULAR HARDWARE, INTELLIGENT NETWORKING, AND SUSTAINABLE OPERATIONS IN COLOCATION FACILITIES

- 10.4 ENTERPRISE DATA CENTER

- 10.4.1 MODERNIZING LEGACY IT THROUGH MODULAR INFRASTRUCTURE, HYBRID CLOUD ORCHESTRATION, AND OPEN-SOURCE TOOLS IN ENTERPRISE DATA CENTERS

11 DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICALS

- 11.1 INTRODUCTION

- 11.1.1 ENTERPRISE VERTICALS: DATA CENTER SOLUTIONS MARKET DRIVERS

- 11.2 BANKING, FINANCIAL SERVICES & INSURANCE (BFSI)

- 11.2.1 DRIVING HIGH-AVAILABILITY, COMPLIANCE-FOCUSED DATA CENTER ARCHITECTURES FOR REAL-TIME, AI-POWERED FINANCIAL SERVICE OPERATIONS

- 11.2.2 BFSI: USE CASES

- 11.2.2.1 Real-time fraud detection using GPU-powered clusters in high-volume payment gateways

- 11.2.2.2 Low-Latency trading infrastructure via edge micro data centers near exchanges

- 11.2.2.3 Disaster recovery using multiregion grids with battery energy storage systems (BESS)

- 11.3 IT & TELECOM

- 11.3.1 ENABLING HIGH-THROUGHPUT, EDGE-READY, SOFTWARE-DEFINED INFRASTRUCTURE FOR CLOUD SERVICES, 5G, AND CONTENT DELIVERY

- 11.3.2 IT & TELECOM: USE CASES

- 11.3.2.1 5G edge nodes with prefabricated micro data centers for ultra-low-latency services

- 11.3.2.2 Cloud service regions supporting generative AI with liquid-cooled GPU clusters and AIOps platforms

- 11.3.2.3 Software-defined interconnect fabrics for dynamic bandwidth allocation between hyperscale availability zones

- 11.4 GOVERNMENT & PUBLIC SECTOR

- 11.4.1 MODERNIZING SECURE, COMPLIANT INFRASTRUCTURE FOR CITIZEN SERVICES, DEFENSE OPERATIONS, AND DIGITAL SOVEREIGNTY

- 11.4.2 GOVERNMENT & PUBLIC SECTOR: USE CASES

- 11.4.2.1 Smart city command centers with GPU-enabled edge nodes for real-time public safety monitoring

- 11.4.2.2 Defense simulation clusters in hardened, liquid-cooled HPC environments with secure monitoring

- 11.5 HEALTHCARE & LIFE SCIENCES

- 11.5.1 POWERING AI DIAGNOSTICS, GENOMICS, AND SECURE PATIENT DATA THROUGH HIGH-PERFORMANCE, COMPLIANT INFRASTRUCTURE SOLUTIONS

- 11.5.2 HEALTHCARE & LIFE SCIENCES: USE CASES

- 11.5.2.1 Genomic sequencing pipelines using GPU-dense racks and rear-door heat exchangers

- 11.5.2.2 Edge micro data centers for tele-ICU platforms and real-time patient monitoring

- 11.5.2.3 AI radiology inference engines on liquid-cooled servers with integrated AIOps

- 11.6 LOGISTICS & TRANSPORTATION

- 11.6.1 TRANSFORMING FLEET AND SUPPLY CHAIN OPERATIONS WITH EDGE-ENABLED, DISTRIBUTED, AND LOW-LATENCY DATA CENTER INFRASTRUCTURE

- 11.6.2 LOGISTICS & TRANSPORTATION: USE CASES

- 11.6.2.1 Autonomous vehicle depots with rugged micro data centers for real-time lidar processing

- 11.6.2.2 Real-time fleet-tracking dashboards via edge facilities at logistics hubs

- 11.6.2.3 Automated warehouses with AI vision servers and in-row cooling for robotics management

- 11.7 RETAIL AND E-COMMERCE

- 11.7.1 SUPPORTING REAL-TIME PERSONALIZATION AND OMNICHANNEL OPERATIONS VIA AI-OPTIMIZED INFRASTRUCTURE SOLUTIONS

- 11.7.2 RETAIL AND E-COMMERCE: USE CASES

- 11.7.2.1 Smart-store analytics via in-store micro data centers for real-time heatmaps and dynamic pricing

- 11.7.2.2 Flash-sale scalability through cloud-bursting across edge caches and hyperscale cores

- 11.7.2.3 AI recommendation engines with direct-to-chip cooled GPU clusters for real-time personalization

- 11.8 MANUFACTURING

- 11.8.1 ACCELERATING INDUSTRY 4.0 WITH RUGGEDIZED, EDGE-DRIVEN, AND INTEROPERABLE INFRASTRUCTURE FOR SMART FACTORY OPERATIONS

- 11.8.2 MANUFACTURING: USE CASES

- 11.8.2.1 Ruggedized edge data centers for real-time MES and SCADA coordination

- 11.8.2.2 HPC-powered digital twin simulations with immersion cooling for product and process optimization

- 11.8.2.3 Predictive maintenance using GPU servers and sensor stream ingestion

- 11.9 ENERGY & UTILITIES

- 11.9.1 EMPOWERING SMART GRID, ASSET MONITORING, AND ESG COMPLIANCE WITH DECENTRALIZED, AI-ENABLED INFRASTRUCTURE DEPLOYMENTS

- 11.9.2 ENERGY & UTILITIES: USE CASES

- 11.9.2.1 Edge data centers at substations for grid stability and blackout prevention

- 11.9.2.2 Renewable energy forecasting with GPU clusters and liquid cooling

- 11.9.2.3 Cyber-secure DCIM-integrated OT networks for SCADA protection

- 11.10 OTHER VERTICALS

12 DATA CENTER SOLUTIONS MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 NORTH AMERICA: MACROECONOMIC OUTLOOK

- 12.2.2 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET DRIVERS

- 12.2.3 US

- 12.2.3.1 Rapid AI adoption, robust cloud infrastructure, and sustained hyperscaler investment to drive market

- 12.2.4 CANADA

- 12.2.4.1 Growing demand for AI, digital services, and renewable energy infrastructure to drive market

- 12.3 EUROPE

- 12.3.1 EUROPE: DATA CENTER SOLUTIONS MARKET DRIVERS

- 12.3.2 EUROPE: MACROECONOMIC OUTLOOK

- 12.3.3 UK

- 12.3.3.1 Rising AI demand, grid modernization, and sustainability mandates to drive market

- 12.3.4 GERMANY

- 12.3.4.1 Stringent energy efficiency mandates and rising demands for AI and HPC workloads to drive market

- 12.3.5 FRANCE

- 12.3.5.1 Surge in adoption of advanced cooling technologies, modular UPS systems, and integrated heat recovery infrastructure to drive market

- 12.3.6 ITALY

- 12.3.6.1 Rising need for hyperscale-ready infrastructure to drive market

- 12.3.7 SPAIN

- 12.3.7.1 Redefining data center growth with AI-ready, energy-optimized infrastructure and sustainable design to boost market

- 12.3.8 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET DRIVERS

- 12.4.2 ASIA PACIFIC: MACROECONOMIC OUTLOOK

- 12.4.3 CHINA

- 12.4.3.1 Rising demand from AI, big data, and digital government applications to drive market

- 12.4.4 JAPAN

- 12.4.4.1 Asset transformation and sustainable technology to lead in high density data center solutions

- 12.4.5 INDIA

- 12.4.5.1 Enabling digital growth through smart power and cooling innovation to drive market

- 12.4.6 REST OF ASIA PACIFIC

- 12.5 MIDDLE EAST & AFRICA

- 12.5.1 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET DRIVERS

- 12.5.2 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK

- 12.5.3 GULF COOPERATION COUNCIL (GCC)

- 12.5.3.1 UAE

- 12.5.3.1.1 Developing a resilient, sustainable, and AI-ready data center ecosystem to drive market

- 12.5.3.2 Kingdom of Saudi Arabia

- 12.5.3.2.1 Secure, sustainable, and sovereign data center ecosystems anchored in high-performance AI compute to drive market

- 12.5.3.3 Rest of Gulf Cooperation Council (GCC) Countries

- 12.5.3.1 UAE

- 12.5.4 SOUTH AFRICA

- 12.5.4.1 Rising demand for digital infrastructure with high-value investments and advanced cooling technologies to drive market

- 12.5.5 REST OF MIDDLE EAST & AFRICA

- 12.6 LATIN AMERICA

- 12.6.1 LATIN AMERICA: DATA CENTER SOLUTIONS MARKET DRIVERS

- 12.6.2 LATIN AMERICA: MACROECONOMIC OUTLOOK

- 12.6.3 BRAZIL

- 12.6.3.1 Brazil scales AI infrastructure through high-density, energy-optimized deployments

- 12.6.4 MEXICO

- 12.6.4.1 Advanced hyperscale growth with high-density cooling and multi-campus expansion to drive market

- 12.6.5 REST OF LATIN AMERICA

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS, 2020-2024

- 13.4 MARKET SHARE ANALYSIS, 2024

- 13.5 BRAND/PRODUCT COMPARISON

- 13.5.1 DELL TECHNOLOGIES

- 13.5.2 BROADCOM

- 13.5.3 HPE

- 13.5.4 NVIDIA

- 13.5.5 SUPERMICRO

- 13.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024 (IT INFRASTRUCTURE)

- 13.6.1 STARS

- 13.6.2 EMERGING LEADERS

- 13.6.3 PERVASIVE PLAYERS

- 13.6.4 PARTICIPANTS

- 13.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.6.5.1 Company footprint

- 13.6.5.2 Region footprint

- 13.6.5.3 IT infrastructure footprint

- 13.6.5.4 Data center size footprint

- 13.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.7.1 PROGRESSIVE COMPANIES

- 13.7.2 RESPONSIVE COMPANIES

- 13.7.3 DYNAMIC COMPANIES

- 13.7.4 STARTING BLOCKS

- 13.7.5 COMPETITIVE BENCHMARKING: STARTUP/SMES, 2024

- 13.7.5.1 Detailed list of key startups/SMEs

- 13.7.5.2 Competitive benchmarking of startups/SMEs

- 13.8 COMPANY VALUATION AND FINANCIAL METRICS OF KEY VENDORS

- 13.8.1 COMPANY VALUATION OF KEY VENDORS

- 13.8.2 FINANCIAL METRICS OF KEY VENDORS

- 13.9 COMPETITIVE SCENARIO AND TRENDS

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

14 COMPANY PROFILES

- 14.1 INTRODUCTION

- 14.2 MAJOR PLAYERS

- 14.2.1 DELL TECHNOLOGIES

- 14.2.1.1 Business overview

- 14.2.1.2 Products/Solutions/Services offered

- 14.2.1.3 Recent developments

- 14.2.1.3.1 Product launches

- 14.2.1.3.2 Deals

- 14.2.1.4 MnM view

- 14.2.1.4.1 Right to win

- 14.2.1.4.2 Strategic choices

- 14.2.1.4.3 Weaknesses and competitive threats

- 14.2.2 HPE

- 14.2.2.1 Business overview

- 14.2.2.2 Products/Solutions/Services offered

- 14.2.2.3 Recent developments

- 14.2.2.3.1 Product Launches

- 14.2.2.3.2 Deals

- 14.2.2.4 MnM view

- 14.2.2.4.1 Right to win

- 14.2.2.4.2 Strategic choices

- 14.2.2.4.3 Weaknesses and competitive threats

- 14.2.3 BROADCOM

- 14.2.3.1 Business overview

- 14.2.3.2 Products/Solutions/Services offered

- 14.2.3.3 Recent developments

- 14.2.3.3.1 Product Launches

- 14.2.3.3.2 Deals

- 14.2.3.4 MnM view

- 14.2.3.4.1 Right to win

- 14.2.3.4.2 Strategic choices

- 14.2.3.4.3 Weaknesses and competitive threats

- 14.2.4 NVIDIA

- 14.2.4.1 Business overview

- 14.2.4.2 Products/Solutions/Services offered

- 14.2.4.3 Recent developments

- 14.2.4.3.1 Product Launches

- 14.2.4.3.2 Deals

- 14.2.4.4 MnM view

- 14.2.4.4.1 Right to win

- 14.2.4.4.2 Strategic choices

- 14.2.4.4.3 Weaknesses and competitive threats

- 14.2.5 SUPERMICRO COMPUTER INC.

- 14.2.5.1 Business overview

- 14.2.5.2 Products/Solutions/Services offered

- 14.2.5.3 Recent developments

- 14.2.5.3.1 Product Launches

- 14.2.5.3.2 Deals

- 14.2.5.4 MnM view

- 14.2.5.4.1 Right to win

- 14.2.5.4.2 Strategic choices

- 14.2.5.4.3 Weaknesses and competitive threats

- 14.2.6 IBM

- 14.2.6.1 Business overview

- 14.2.6.2 Products/Solutions/Services offered

- 14.2.6.3 Recent developments

- 14.2.6.3.1 Product Launches

- 14.2.6.3.2 Deals

- 14.2.6.3.3 Expansions

- 14.2.7 LENOVO

- 14.2.7.1 Business overview

- 14.2.7.2 Products/Solutions/Services offered

- 14.2.7.3 Recent developments

- 14.2.7.3.1 Product Launches

- 14.2.7.3.2 Deals

- 14.2.7.3.3 Expansions

- 14.2.8 SCHNEIDER ELECTRIC

- 14.2.8.1 Business overview

- 14.2.8.2 Products/Solutions/Services offered

- 14.2.8.3 Recent developments

- 14.2.8.3.1 Product Launches

- 14.2.8.3.2 Deals

- 14.2.9 CISCO

- 14.2.9.1 Business overview

- 14.2.9.2 Products/Solutions/Services offered

- 14.2.9.3 Recent developments

- 14.2.9.3.1 Product Launches

- 14.2.9.3.2 Deals

- 14.2.10 HUAWEI

- 14.2.10.1 Business overview

- 14.2.10.2 Products/Solutions/Services offered

- 14.2.10.3 Recent developments

- 14.2.10.3.1 Product Launches

- 14.2.10.3.2 Deals

- 14.2.11 DDC SOLUTIONS

- 14.2.11.1 Business overview

- 14.2.11.2 Products/Solutions/Services offered

- 14.2.11.3 Recent developments

- 14.2.11.3.1 Product launches

- 14.2.11.3.2 Deals

- 14.2.1 DELL TECHNOLOGIES

- 14.3 OTHER PLAYERS

- 14.3.1 WESTERN DIGITAL

- 14.3.2 VERTIV

- 14.3.3 ARISTA NETWORKS

- 14.3.4 NETAPP

- 14.3.5 PURE STORAGE

- 14.3.6 EATON

- 14.3.7 RITTAL

- 14.3.8 CUMMINS

- 14.3.9 CATERPILLAR

- 14.3.10 GENERAL ELECTRIC (GE VERNOVA)

- 14.3.11 ABB

- 14.3.12 DELTA ELECTRONICS

- 14.3.13 SIEMENS

- 14.3.14 FUJITSU

- 14.3.15 SUNBIRD

- 14.3.16 LEGRAND

- 14.3.17 MODINE

- 14.3.18 STULZ

- 14.4 STARTUP AND SMES

- 14.4.1 CHATSWORTH PRODUCTS

- 14.4.2 DEVICE42

- 14.4.3 COOLIT SYSTEM

- 14.4.4 SUBMER

- 14.4.5 ACTIVE POWER

- 14.4.6 GREEN REVOLUTION COOLING

- 14.4.7 RIELLO UPS

15 ADJACENT AND RELATED MARKETS

- 15.1 INTRODUCTION

- 15.1.1 RELATED MARKETS

- 15.1.2 LIMITATIONS

- 15.2 DATA CENTER COOLING MARKET

- 15.3 DATA CENTER NETWORKING MARKET

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2020-2024

- TABLE 2 FACTOR ANALYSIS

- TABLE 3 DATA CENTER SOLUTIONS MARKET SIZE AND GROWTH, 2019-2023 (USD MILLION, YOY GROWTH %)

- TABLE 4 DATA CENTER SOLUTIONS MARKET SIZE AND GROWTH, 2025-2030 (USD MILLION, YOY GROWTH %)

- TABLE 5 ROLES OF COMPANIES IN ECOSYSTEM

- TABLE 6 DATA CENTER SOLUTIONS MARKET: SUPPLY CHAIN ANALYSIS

- TABLE 7 INDICATIVE PRICING OF DATA CENTER UPS, BY REGION, 2024

- TABLE 8 DATA CENTER SOLUTIONS MARKET: LIST OF MAJOR PATENTS

- TABLE 9 EXPORT SCENARIO FOR HS CODE 8471, BY COUNTRY, 2022-2024 (USD THOUSAND)

- TABLE 10 IMPORT SCENARIO FOR HS CODE 8471, BY COUNTRY, 2022-2024 (USD THOUSAND)

- TABLE 11 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ROW: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 PORTER'S FIVE FORCES ANALYSIS: DATA CENTER SOLUTIONS MARKET

- TABLE 16 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS FOR DATA CENTER TYPES

- TABLE 17 KEY BUYING CRITERIA FOR DATA CENTER TYPES

- TABLE 18 DATA CENTER SOLUTIONS MARKET: KEY CONFERENCES AND EVENTS IN 2025

- TABLE 20 DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 21 DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 22 DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 23 DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 24 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 25 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 26 DATA CENTER IT INFRASTRUCTURE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 27 DATA CENTER IT INFRASTRUCTURE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 28 SERVERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 29 SERVERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 30 STORAGE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 31 STORAGE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 32 NETWORK: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 33 NETWORK: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 34 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 35 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 36 DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2020-2024 (USD MILLION)

- TABLE 37 DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2025-2030 (USD MILLION)

- TABLE 38 POWER GENERATION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 39 POWER GENERATION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 40 GENERATORS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 41 GENERATORS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 42 GAS TURBINES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 43 GAS TURBINES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 44 DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2020-2024 (USD MILLION)

- TABLE 45 DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2025-2030 (USD MILLION)

- TABLE 46 POWER BACKUP: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 47 POWER BACKUP: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 48 UNINTERRUPTED POWER SUPPLY: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 49 UNINTERRUPTED POWER SUPPLY: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 50 BATTERY ENERGY STORAGE SYSTEM: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 51 BATTERY ENERGY STORAGE SYSTEM: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 52 DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2020-2024 (USD MILLION)

- TABLE 53 DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2025-2030 (USD MILLION)

- TABLE 54 POWER DISTRIBUTION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 55 POWER DISTRIBUTION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 56 SWITCHBOARDS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 57 SWITCHBOARDS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 58 BUSWAYS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 59 BUSWAYS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 60 POWER DISTRIBUTION UNITS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 61 POWER DISTRIBUTION UNITS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 62 OTHER POWER DISTRIBUTION COMPONENTS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 63 OTHER POWER DISTRIBUTION COMPONENTS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 64 DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2020-2024 (USD MILLION)

- TABLE 65 DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2025-2030 (USD MILLION)

- TABLE 66 SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 67 SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 68 HIGH-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 69 HIGH-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 70 MEDIUM-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 71 MEDIUM-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 72 LOW-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 73 LOW-VOLTAGE SWITCHGEAR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 74 CABLING INFRASTRUCTURE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 75 CABLING INFRASTRUCTURE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 76 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURES, 2020-2024 (USD MILLION)

- TABLE 77 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURES, 2025-2030 (USD MILLION)

- TABLE 78 OPEN FRAME RACKS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 79 OPEN FRAME RACKS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 80 DATA CENTER SOLUTIONS MARKET, BY ENCLOSED, 2020-2024 (USD MILLION)

- TABLE 81 DATA CENTER SOLUTIONS MARKET, BY ENCLOSED, 2025-2030 (USD MILLION)

- TABLE 82 ENCLOSED: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 83 ENCLOSED: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 84 LOW DENSITY ENCLOSURES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 85 LOW DENSITY ENCLOSURES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 86 HIGH-DENSITY ENCLOSURES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 87 HIGH-DENSITY ENCLOSURES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 88 OTHER RACKS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 89 OTHER RACKS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 90 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 91 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 92 DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2020-2024 (USD MILLION)

- TABLE 93 DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2025-2030 (USD MILLION)

- TABLE 94 AIR COOLING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 95 AIR COOLING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 96 CRAH & CRAC: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 97 CRAH & CRAC: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 98 AIR-COOLED CHILLERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 99 AIR-COOLED CHILLERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 100 COOLING TOWERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 101 COOLING TOWERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 102 OTHER AIR COOLING SOLUTIONS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 103 OTHER AIR COOLING SOLUTIONS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 104 DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2020-2024 (USD MILLION)

- TABLE 105 DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2025-2030 (USD MILLION)

- TABLE 106 LIQUID COOLING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 107 LIQUID COOLING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 108 DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2020-2024 (USD MILLION)

- TABLE 109 DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2025-2030 (USD MILLION)

- TABLE 110 HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 111 HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 112 REAR DOOR HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 113 REAR DOOR HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 114 OTHER HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 115 OTHER HEAT EXCHANGERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 116 WATER-COOLED CHILLERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 117 WATER-COOLED CHILLERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 118 COOLANT DISTRIBUTION UNITS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 119 COOLANT DISTRIBUTION UNITS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 120 OTHER LIQUID COOLING SOLUTIONS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 121 OTHER LIQUID COOLING SOLUTIONS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 122 DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2020-2024 (USD MILLION)

- TABLE 123 DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2025-2030 (USD MILLION)

- TABLE 124 DCIM SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 125 DCIM SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 126 BUILDING/FACILITY MANAGEMENT SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 127 BUILDING/FACILITY MANAGEMENT SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 128 VIRTUALIZATION & ORCHESTRATION SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 129 VIRTUALIZATION & ORCHESTRATION SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 130 COMPLIANCE & SECURITY SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 131 COMPLIANCE & SECURITY SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 132 ANALYTICS & AIOPS SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 133 ANALYTICS & AIOPS SOFTWARE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 134 DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2020-2024 (USD MILLION)

- TABLE 135 DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2025-2030 (USD MILLION)

- TABLE 136 HPC & AI: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 137 HPC & AI: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 138 GENERAL PURPOSE IT: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 139 GENERAL PURPOSE IT: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 140 DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2020-2024 (USD MILLION)

- TABLE 141 DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2025-2030 (USD MILLION)

- TABLE 142 TIER 1: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 143 TIER 1: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 144 TIER 2: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 145 TIER 2: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 146 TIER 3: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 147 TIER 3: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 148 TIER 4: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 149 TIER 4: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 150 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 151 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 152 SMALL DATA CENTERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 153 SMALL DATA CENTERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 154 MEDIUM DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 155 MEDIUM DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 156 LARGE DATA CENTERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 157 LARGE DATA CENTERS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 158 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE, 2020-2024 (USD MILLION)

- TABLE 159 DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE, 2025-2030 (USD MILLION)

- TABLE 160 HYPERSCALE DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 161 HYPERSCALE DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 162 COLOCATION DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 163 COLOCATION DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 164 ENTERPRISE DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 165 ENTERPRISE DATA CENTER: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 166 DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICALS, 2020-2024 (USD MILLION)

- TABLE 167 DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICALS, 2025-2030 (USD MILLION)

- TABLE 168 BFSI: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 169 BFSI: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 170 IT & TELCOM: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 171 IT & TELCOM: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 172 GOVERNMENT & PUBLIC SECTOR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 173 GOVERNMENT & PUBLIC SECTOR: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 174 HEALTHCARE & LIFE SCIENCES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 175 HEALTHCARE & LIFE SCIENCES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 176 LOGISTICS & TRANSPORTATION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 177 LOGISTICS & TRANSPORTATION: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 178 RETAIL & ECOMMERCE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 179 RETAIL & ECOMMERCE: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 180 MANUFACTURING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 181 MANUFACTURING: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 182 ENERGY & UTILITIES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 183 ENERGY & UTILITIES: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 184 OTHER VERTICALS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 185 OTHER VERTICALS: DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 186 DATA CENTER SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 187 DATA CENTER SOLUTIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 188 NORTH AMERICA: TOP MARKETS BY OPERATIONAL CAPACITY

- TABLE 189 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 190 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 191 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 192 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 193 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 194 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 195 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 196 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 197 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2020-2024 (USD MILLION)

- TABLE 198 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2025-2030 (USD MILLION)

- TABLE 199 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2020-2024 (USD MILLION)

- TABLE 200 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2025-2030 (USD MILLION)

- TABLE 201 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2020-2024 (USD MILLION)

- TABLE 202 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2025-2030 (USD MILLION)

- TABLE 203 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2020-2024 (USD MILLION)

- TABLE 204 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2025-2030 (USD MILLION)

- TABLE 205 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 206 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 207 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2020-2024 (USD MILLION)

- TABLE 208 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2025-2030 (USD MILLION)

- TABLE 209 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2020-2024 (USD MILLION)

- TABLE 210 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2025-2030 (USD MILLION)

- TABLE 211 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2020-2024 (USD MILLION)

- TABLE 212 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2025-2030 (USD MILLION)

- TABLE 213 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2020-2024 (USD MILLION)

- TABLE 214 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2025-2030 (USD MILLION)

- TABLE 215 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2020-2024 (USD MILLION)

- TABLE 216 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2025-2030 (USD MILLION)

- TABLE 217 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2020-2024 (USD MILLION)

- TABLE 218 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2025-2030 (USD MILLION)

- TABLE 219 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2020-2024 (USD MILLION)

- TABLE 220 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2025-2030 (USD MILLION)

- TABLE 221 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 222 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 223 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2020-2024 (USD MILLION)

- TABLE 224 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2025-2030 (USD MILLION)

- TABLE 225 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 226 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 227 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2020-2024 (USD MILLION)

- TABLE 228 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2025-2030 (USD MILLION)

- TABLE 229 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 230 NORTH AMERICA: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 231 US: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 232 US: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 233 CANADA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 234 CANADA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 235 EUROPE: TOP MARKETS BY OPERATIONAL CAPACITY

- TABLE 236 EUROPE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 237 EUROPE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 238 EUROPE: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 239 EUROPE: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 240 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 241 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 242 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 243 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 244 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2020-2024 (USD MILLION)

- TABLE 245 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2025-2030 (USD MILLION)

- TABLE 246 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2020-2024 (USD MILLION)

- TABLE 247 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2025-2030 (USD MILLION)

- TABLE 248 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2020-2024 (USD MILLION)

- TABLE 249 EUROPE: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2025-2030 (USD MILLION)

- TABLE 250 EUROPE: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2020-2024 (USD MILLION)

- TABLE 251 EUROPE: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2025-2030 (USD MILLION)

- TABLE 252 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 253 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 254 EUROPE: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2020-2024 (USD MILLION)

- TABLE 255 EUROPE: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2025-2030 (USD MILLION)

- TABLE 256 EUROPE: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2020-2024 (USD MILLION)

- TABLE 257 EUROPE: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2025-2030 (USD MILLION)

- TABLE 258 EUROPE: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2020-2024 (USD MILLION)

- TABLE 259 EUROPE: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2025-2030 (USD MILLION)

- TABLE 260 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2020-2024 (USD MILLION)

- TABLE 261 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2025-2030 (USD MILLION)

- TABLE 262 EUROPE: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2020-2024 (USD MILLION)

- TABLE 263 EUROPE: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED, 2025-2030 (USD MILLION)

- TABLE 264 EUROPE: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2020-2024 (USD MILLION)

- TABLE 265 EUROPE: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2025-2030 (USD MILLION)

- TABLE 266 EUROPE: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2020-2024 (USD MILLION)

- TABLE 267 EUROPE: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2025-2030 (USD MILLION)

- TABLE 268 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 269 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 270 EUROPE: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2020-2024 (USD MILLION)

- TABLE 271 EUROPE: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2025-2030 (USD MILLION)

- TABLE 272 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE, 2020-2024 (USD MILLION)

- TABLE 273 EUROPE: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER TYPE, 2025-2030 (USD MILLION)

- TABLE 274 EUROPE: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2020-2024 (USD MILLION)

- TABLE 275 EUROPE: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2025-2030 (USD MILLION)

- TABLE 276 EUROPE: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 277 EUROPE: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 278 UK: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 279 UK: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 280 GERMANY: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 281 GERMANY: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 282 FRANCE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 283 FRANCE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 284 ITALY: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 285 ITALY: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 286 SPAIN: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 287 SPAIN: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 288 REST OF EUROPE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 289 REST OF EUROPE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 290 ASIA PACIFIC: TOP MARKETS BY OPERATIONAL CAPACITY

- TABLE 291 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 292 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 293 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 294 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 295 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 296 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 297 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 298 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 299 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2020-2024 (USD MILLION)

- TABLE 300 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2025-2030 (USD MILLION)

- TABLE 301 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2020-2024 (USD MILLION)

- TABLE 302 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2025-2030 (USD MILLION)

- TABLE 303 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2020-2024 (USD MILLION)

- TABLE 304 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2025-2030 (USD MILLION)

- TABLE 305 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2020-2024 (USD MILLION)

- TABLE 306 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2025-2030 (USD MILLION)

- TABLE 307 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 308 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 309 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2020-2024 (USD MILLION)

- TABLE 310 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2025-2030 (USD MILLION)

- TABLE 311 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2020-2024 (USD MILLION)

- TABLE 312 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2025-2030 (USD MILLION)

- TABLE 313 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2020-2024 (USD MILLION)

- TABLE 314 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2025-2030 (USD MILLION)

- TABLE 315 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2020-2024 (USD MILLION)

- TABLE 316 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2025-2030 (USD MILLION)

- TABLE 317 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2020-2024 (USD MILLION)

- TABLE 318 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2025-2030 (USD MILLION)

- TABLE 319 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2020-2024 (USD MILLION)

- TABLE 320 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2025-2030 (USD MILLION)

- TABLE 321 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2020-2024 (USD MILLION)

- TABLE 322 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2025-2030 (USD MILLION)

- TABLE 323 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 324 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 325 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2020-2024 (USD MILLION)

- TABLE 326 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2025-2030 (USD MILLION)

- TABLE 327 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 328 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 329 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2020-2024 (USD MILLION)

- TABLE 330 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2025-2030 (USD MILLION)

- TABLE 331 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 332 ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 333 CHINA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 334 CHINA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 335 JAPAN: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 336 JAPAN: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 337 INDIA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 338 INDIA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 339 REST OF ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 340 REST OF ASIA PACIFIC: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 341 MIDDLE EAST & AFRICA: TOP MARKETS BY OPERATIONAL CAPACITY

- TABLE 342 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 343 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 344 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 345 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 346 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 347 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER IT INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 348 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 349 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER POWER INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 350 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2020-2024 (USD MILLION)

- TABLE 351 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER GENERATION, 2025-2030 (USD MILLION)

- TABLE 352 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2020-2024 (USD MILLION)

- TABLE 353 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER BACKUP, 2025-2030 (USD MILLION)

- TABLE 354 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2020-2024 (USD MILLION)

- TABLE 355 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY POWER DISTRIBUTION, 2025-2030 (USD MILLION)

- TABLE 356 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2020-2024 (USD MILLION)

- TABLE 357 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY SWITCHGEAR, 2025-2030 (USD MILLION)

- TABLE 358 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2020-2024 (USD MILLION)

- TABLE 359 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER COOLING INFRASTRUCTURE, 2025-2030 (USD MILLION)

- TABLE 360 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2020-2024 (USD MILLION)

- TABLE 361 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY AIR COOLING, 2025-2030 (USD MILLION)

- TABLE 362 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2020-2024 (USD MILLION)

- TABLE 363 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY LIQUID COOLING, 2025-2030 (USD MILLION)

- TABLE 364 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2020-2024 (USD MILLION)

- TABLE 365 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY HEAT EXCHANGERS, 2025-2030 (USD MILLION)

- TABLE 366 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2020-2024 (USD MILLION)

- TABLE 367 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER RACKS & ENCLOSURE, 2025-2030 (USD MILLION)

- TABLE 368 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2020-2024 (USD MILLION)

- TABLE 369 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY ENCLOSED RACKS, 2025-2030 (USD MILLION)

- TABLE 370 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2020-2024 (USD MILLION)

- TABLE 371 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY SOFTWARE, 2025-2030 (USD MILLION)

- TABLE 372 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2020-2024 (USD MILLION)

- TABLE 373 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY WORKLOAD TYPE, 2025-2030 (USD MILLION)

- TABLE 374 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 375 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 376 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2020-2024 (USD MILLION)

- TABLE 377 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY TIER TYPE, 2025-2030 (USD MILLION)

- TABLE 378 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2020-2024 (USD MILLION)

- TABLE 379 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY DATA CENTER SIZE, 2025-2030 (USD MILLION)

- TABLE 380 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2020-2024 (USD MILLION)

- TABLE 381 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY ENTERPRISE VERTICAL, 2025-2030 (USD MILLION)

- TABLE 382 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 383 MIDDLE EAST & AFRICA: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 384 GULF COOPERATION COUNCIL: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 385 GULF COOPERATION COUNCIL: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)

- TABLE 386 GULF COOPERATION COUNCIL: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 387 GULF COOPERATION COUNCIL: DATA CENTER SOLUTIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 388 UAE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2020-2024 (USD MILLION)

- TABLE 389 UAE: DATA CENTER SOLUTIONS MARKET, BY COMPONENT, 2025-2030 (USD MILLION)