|

市场调查报告书

商品编码

1807079

颜料分散剂市场:按颜料类型、分散剂类型、应用、最终用途行业和地区分類的全球市场 - 预测至 2030 年Pigment Dispersion Market by Dispersion Type (Water-based, Solvent-based), Application (Automotive Paint & Coatings, Decorative Paints & Coatings), Pigment Type, End-use Industry (Building & Construction, Packaging), and Region - Global Forecast to 2030 |

||||||

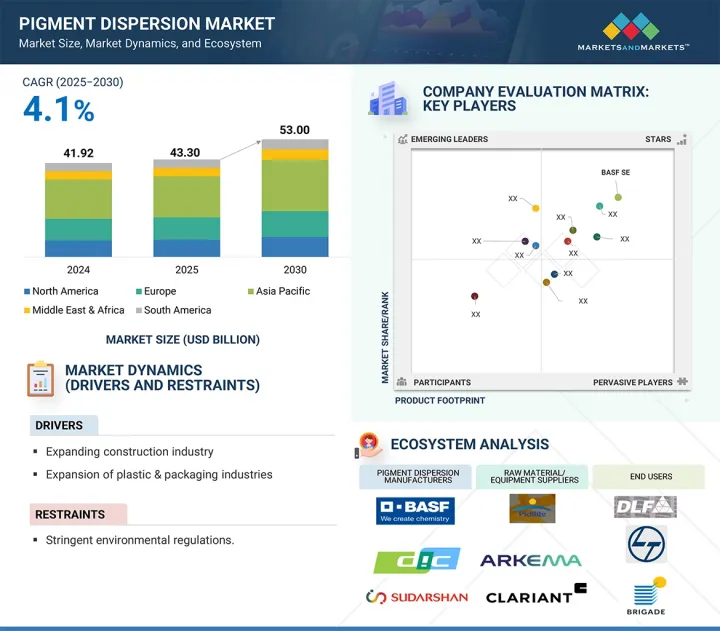

颜料分散剂市场预计将从 2025 年的 433 亿美元成长到 2030 年的 530 亿美元,预测期内的复合年增长率为 4.1%。

| 调查范围 | |

|---|---|

| 调查年份 | 2022-2030 |

| 基准年 | 2024 |

| 预测期 | 2025-2030 |

| 对价单位 | 金额(百万美元)、数量(千吨) |

| 部分 | 按颜料类型、分散类型、应用、最终用途行业和地区 |

| 目标区域 | 北美、欧洲、亚太地区、南美、中东和非洲 |

颜料分散剂涉及颜料在介质中的稳定、均匀分散,确保油漆、被覆剂、塑胶、油墨、纺织品等最终应用具有一致的颜色、不透明度和性能。这些分散剂确保颜料分散均匀,不会结块,从而使最终产品具有鲜艳的色彩和耐用性。

颜料分散剂有水基、溶剂基和其他配方,对于外观和性能至关重要的多种行业而言都是必不可少的。颜料分散剂市场的成长由几个关键因素所驱动。快速的都市化和基础设施发展,尤其是在亚太地区,正在推动对油漆和涂料的需求,从而刺激颜料分散剂的使用。由于更严格的环境法规和对挥发性有机化合物 (VOC)排放的认识不断提高,全球向永续解决方案的转变正在加速水基分散体的应用。由于消费者需求和工业生产的成长,包装、汽车和纺织等终端使用产业的扩张也促进了市场成长。此外,分散技术的改进正在提高产品品质并扩大应用选择,而政府的支持性政策,尤其是在新兴经济体,正在为本地生产和创新创造有利条件。这些因素加在一起,使颜料分散剂成为传统和新兴工业领域的重要组成部分。

工业涂料和涂层是颜料分散剂的重要应用领域,服务于汽车、机械、船舶、航太和建筑等行业。这些涂层兼具美观和功能性保护,能够抵抗腐蚀、化学物质、紫外线和磨损。颜料分散剂对于确保颜色均匀一致、不透明度和稳定性至关重要,同时还能提高耐热性和耐久性等性能。随着越来越多的行业对高性能、持久耐用的涂料的需求,颜料分散剂也在不断发展,以满足更严格的品质、环境和安全标准。尤其是在欧洲和北美等已开发地区,人们正在转向环保、低挥发性有机化合物 (VOC) 配方,加速了先进水性分散剂的采用。同时,亚太地区(尤其是印度、中国和东南亚)的快速工业成长正在推动大规模基础设施建设和製造计划,从而增加对工业涂料的需求。此外,奈米颜料分散剂和混合配方等技术创新正在拓展其在航太和电子等先进领域的应用选择。

汽车产业是推动颜料分散剂需求的主要终端使用产业,因为它们在汽车涂料的美观和保护方面发挥关键作用。颜料分散剂用于车身外漆、内装件和塑胶装饰,以确保鲜艳的色彩、紫外线稳定性、耐腐蚀性和持久的光洁度。随着消费者偏好转向外观吸引人和耐用的汽车,尤其是鲜艳的金属色调,对高品质颜料分散剂的需求持续增长。此外,全球向电动车 (EV) 和轻量化材料的转变进一步推动了对可提高能源效率和表面耐久性的先进涂料的需求。受可支配收入增加、城市都市化和政府对电动车的激励措施的推动,亚太地区,尤其是印度和中国等地区的汽车产销量正在强劲增长。汽车产量的成长直接转化为油漆和被覆剂消费量的增加,并最终转化为颜料分散剂消费量的增加。

亚太地区占据全球颜料分散剂市场的最大份额,这得益于快速的工业化、城市扩张以及建筑、汽车、包装和纺织等终端使用产业的蓬勃发展。中国、印度、日本和韩国等国家凭藉其强大的製造业基础、不断增长的消费需求以及政府的支持性政策引领着这一增长。中国作为全球製造地,在油漆、被覆剂和塑胶产业中占据主导地位,导致颜料分散剂的消费量庞大。印度的建筑和基础设施建设正经历前所未有的成长,这得益于「智慧城市计画」和房地产开发的增加,从而推动了对装饰涂料和工业涂料的需求。此外,印度不断扩张的纺织业和不断增长的包装业进一步推动了对高性能颜料的需求。日本和韩国透过先进的应用和技术进步做出了贡献。日本专注于基础设施维修和智慧城市计划,而韩国正在进行大型建设项目,如三星半导体丛集和国际金融中心的重建。总体而言,亚太地区人口众多、中阶不断壮大、汽车产量不断上升以及都市化迅速,使其成为颜料分散剂製造商增长最快、最具前景的市场,为创新和业务扩展提供了充足的机会。

本报告研究了全球颜料分散剂市场,并按颜料类型、分散类型、应用、最终用途行业、区域趋势和参与市场的公司概况进行细分。

目录

第一章 引言

第二章调查方法

第三章执行摘要

第四章重要考察

第五章市场概述

- 介绍

- 市场动态

第六章 产业趋势

- 波特五力分析

- 价值链分析

- 总体经济指标

- 定价分析

- 贸易分析

- 生态系分析

- 影响客户业务的趋势/中断

- 技术分析

- 2025-2026年主要会议和活动

第七章颜料分散剂市场(依颜料类型)

- 介绍

- 有机颜料

- 无机颜料

第八章颜料分散剂市场(依分散剂类型)

- 介绍

- 水性分散剂

- 溶剂型分散剂

第九章颜料分散剂市场(依应用)

- 介绍

- 汽车油漆和涂料

- 装饰油漆和涂料

- 工业油漆和涂料

- 墨水

- 塑胶

- 其他的

第十章颜料分散剂市场(依最终用途产业)

- 介绍

- 建筑/施工

- 车

- 包装

- 纸张/印刷

- 纤维

- 其他的

第 11 章颜料分散剂市场(按地区)

- 介绍

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 印尼

- 其他的

- 北美洲

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 法国

- 英国

- 义大利

- 西班牙

- 其他的

- 中东和非洲

- 海湾合作委员会国家

- 南非

- 其他的

- 南美洲

- 巴西

- 阿根廷

- 其他的

第十二章竞争格局

- 介绍

- 收益分析

- 市场占有率分析

- 公司估值矩阵:2024 年关键参与企业

- 公司估值矩阵:Start-Ups/中小企业,2024 年

- 竞争情境和趋势

第十三章:公司简介

- 主要参与企业

- BASF SE

- DIC CORPORATION

- SUDARSHAN CHEMICAL INDUSTRIES LIMITED

- VIBRANTZ

- CABOT CORPORATION

- DYSTAR SINGAPORE PTE LTD

- LANXESS

- PENN COLOR INC.

- PIDILITE PIGMENT

- ARALON COLOR GMBH

- 其他公司

- AUM FARBENCHEM

- ACHITEX MINERVA SPA

- CHROMATECH INCORPORATED

- DCL CORPORATION

- DECORATIVE COLOR & CHEMICAL, INC.

- DCC GROUP COMPANY LIMITED

- KEMITEKS

- MANALI PIGMENTS PVT. LTD.

- MIKUNI-COLOR LTD.

- RPM INTERNATIONAL INC.

- SYNTHESIA, AS

- TIARCO CHEMICALS

- TENNANTS TEXTILE COLOURS LTD.

- VIPUL ORGANICS LTD.

- QUAKER COLOR

第十四章 附录

The pigment dispersion market is expected to reach USD 53.00 billion by 2030, up from USD 43.30 billion in 2025, growing at a CAGR of 4.1% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million), Volume (Kiloton) |

| Segments | Type, Pigment Type, Application, End-use Industry, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and Middle East & Africa |

Pigment dispersion involves the stable and uniform spread of pigments in a medium, ensuring consistent color, opacity, and performance in end-use applications like paints, coatings, plastics, inks, and textiles. These dispersions guarantee that pigments are evenly distributed without clumping, resulting in vibrant color and durability in finished products.

Available in water-based, solvent-based, and other formulations, pigment dispersions are vital to various industries where appearance and function matter. The growth of the pigment dispersion market is driven by several key factors. Rapid urbanization and infrastructure development, especially in Asia-Pacific, are increasing demand for paints and coatings, thereby boosting pigment dispersion use. The global shift toward sustainable solutions is speeding up the adoption of water-based dispersions due to stricter environmental regulations and rising awareness of VOC emissions. Expanding end-use industries such as packaging, automotive, and textiles are also contributing to market growth, supported by growing consumer demand and industrial production. Furthermore, improvements in dispersion technologies have enhanced product quality and expanded application options, while supportive government policies, particularly in emerging economies, are creating favorable conditions for local manufacturing and innovation. Collectively, these factors position pigment dispersions as crucial components in both traditional and emerging industrial sectors.

"Industrial paint & coating segment is the second fastest-growing segment in the pigment dispersion market during the forecast period."

Industrial paints and coatings are a key application area for pigment dispersions, serving industries such as automotive, machinery, marine, aerospace, and construction. These coatings are made for both aesthetic appeal and functional protection-resisting corrosion, chemicals, UV rays, and wear. Pigment dispersions are essential because they ensure consistent color, opacity, and stability, while also improving performance features like heat resistance and durability. As industries increasingly require high-performance, long-lasting coatings, pigment dispersions are evolving to meet stricter quality, environmental, and safety standards. The move toward eco-friendly, low-VOC formulations-particularly in developed regions like Europe and North America-is accelerating the adoption of advanced water-based dispersions. At the same time, rapid industrial growth in Asia-Pacific, especially in India, China, and Southeast Asia, is driving large-scale infrastructure and manufacturing projects, increasing demand for industrial coatings. Additionally, technological innovations such as nano-pigment dispersions and hybrid formulations are broadening application options in advanced sectors like aerospace and electronics.

"The automotive segment is the second-largest in the pigment dispersion market."

The automotive industry is a major end-use sector driving demand for pigment dispersions, due to their vital role in vehicle coatings for both aesthetics and protection. Pigment dispersions are used in exterior body paints, interior components, and plastic trims to ensure vibrant color, UV stability, corrosion resistance, and long-lasting finishes. As consumer preference shifts toward visually appealing and durable vehicles, especially in vibrant and metallic shades, the demand for high-quality pigment dispersions continues to increase. Additionally, the global move toward electric vehicles (EVs) and lightweight materials further boosts the need for advanced coatings that improve energy efficiency and surface durability. Regions like Asia-Pacific, especially India and China, are experiencing strong growth in automotive production and sales, supported by rising disposable incomes, urbanization, and government incentives for EVs. This increase in automotive output directly leads to higher consumption of paints, coatings, and consequently, pigment dispersions.

.

.

The Asia Pacific region is projected to be the largest market for pigment dispersion during the forecast period.

Asia Pacific holds the largest share in the global pigment dispersion market, driven by rapid industrialization, urban expansion, and thriving end-use industries such as construction, automotive, packaging, and textiles. Countries like China, India, Japan, and South Korea are leading this growth due to strong manufacturing bases, rising consumer demand, and supportive government policies. China, as the world's manufacturing hub, continues to dominate the paints, coatings, and plastics industries, resulting in significant consumption of pigment dispersions. India is experiencing unprecedented growth in construction and infrastructure, supported by initiatives like the Smart Cities Mission and increasing real estate development, which boost demand for decorative and industrial coatings. Additionally, India's expanding textile sector and growing packaging industry are further increasing the need for high-performance pigments. Japan and South Korea contribute through advanced applications and technological progress. Japan's focus on infrastructure renovation and smart city projects, along with large-scale construction efforts in South Korea-such as the Samsung semiconductor cluster and international finance center redevelopment-are driving demand for specialized coatings and dispersions. Overall, the region's large population, growing middle class, rising automotive production, and rapid urbanization make Asia-Pacific the fastest-growing and most promising market for pigment dispersion manufacturers, offering ample opportunities for innovation and expansion.

Extensive primary interviews were conducted to determine and verify the market size for several segments and subsegments and the information gathered through secondary research.

The break-up of primary interviews is given below:

- By Department: Tier 1: 40%, Tier 2: 25%, and Tier 3: 35%

- By Designation: C Level: 35%, Director Level: 30%, and Executives: 35%

- By Region: North America: 25%, Europe: 35%, Asia Pacific: 30%, South America: 5%, Middle East & Africa 5%

BASF SE (Germany), DIC Corporation (Japan), Sudarshan Chemical (India), Vibrantz (US), Cabot Corporation (US), Heubach GmbH (Germany), Penn Colors (US), Pidilite (India), Lanxess (Germany), DyStar Industries (Singapore), Achitex Minerva S.p.A (Italy), Aralon Color GmbH (Germany), Chromatech Inc. (US), DCL Corporation (Canada), and AUM Farbenchem (India), among others, are some of the key players in the pigment dispersion market.

The study includes an in-depth competitive analysis of these players in the market, with their company profiles, recent developments, and key strategies.

Research Coverage

The market study covers the pigment dispersion market across various segments. It aims to estimate the market size and growth potential in different segments based on type, pigment type, end-use industry, and region. The study also includes an in-depth competitive analysis of key players in the market, their company profiles, important observations about their products and offerings, recent developments, and key growth strategies they are using to enhance their position in the pigment dispersion market.

Key Benefits of Buying the Report

The report aims to assist market leaders and new entrants in approximating the revenue figures of the overall pigment dispersion market and its segments. It is designed to help stakeholders understand the competitive landscape, gain insights to strengthen their business positions, and develop effective go-to-market strategies. Additionally, the report provides insights into the market's current pulse, including key drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of key drivers (growing construction industry, expansion of plastic and packaging sectors), restraints (strict environmental regulations, fluctuations in raw material costs), opportunities (growth in emerging markets, increasing importance of aesthetics in packaging), challenges (disposal and waste management concerns)

- Market Development: Comprehensive information about lucrative markets - the report analyzes the pigment dispersion market across varied regions

Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in pigment dispersion market

- Competitive Assessment: In-depth assessment of market share, growth strategies, product and service offerings of leading players like BASF SE (Germany), DIC Corporation (Japan), Sudarshan Chemical (India), Vibrantz (US), Cabot Corporation (US), Heubach GmbH (Germany), Penn Colors (US), Pidilite (India), Lanxess (Germany), DyStar Industries (Singapore), Achitex Minerva S.p.A (Italy), Aralon Color GmbH (Germany), Chromatech Inc. (US), DCL Corporation (Canada), and AUM Farbenchem (India), among others, are the top manufacturers covered in the pigment dispersion market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 PIGMENT DISPERSIONS MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 LIMITATIONS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of interviews with experts

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 ASSUMPTIONS

- 2.5 LIMITATIONS & RISKS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PIGMENT DISPERSIONS MARKET

- 4.2 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE

- 4.3 PIGMENT DISPERSIONS MARKET, BY APPLICATION TYPE

- 4.4 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY

- 4.5 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY AND COUNTRY

- 4.6 PIGMENT DISPERSIONS MARKET, BY MAJOR COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Expanding construction industry

- 5.2.1.2 Growing plastics and packaging industries

- 5.2.1.3 Urbanization and industrialization in emerging economies

- 5.2.2 RESTRAINTS

- 5.2.2.1 Stringent environmental regulations

- 5.2.2.2 Volatility in raw material prices

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing global emphasis on sustainability and environmental compliance

- 5.2.3.2 Increasing importance of esthetics in packaging

- 5.2.3.3 Innovation in nano-pigment and high-performance dispersion technologies

- 5.2.4 CHALLENGES

- 5.2.4.1 Disposal and waste management concerns

- 5.2.1 DRIVERS

6 INDUSTRY TRENDS

- 6.1 PORTER'S FIVE FORCE ANALYSIS

- 6.1.1 BARGAINING POWER OF BUYERS

- 6.1.2 BARGAINING POWER OF SUPPLIERS

- 6.1.3 THREAT OF NEW ENTRANTS

- 6.1.4 THREAT OF SUBSTITUTES

- 6.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 6.2 VALUE CHAIN ANALYSIS

- 6.2.1 RAW MATERIAL SUPPLIERS

- 6.2.2 MANUFACTURERS

- 6.2.3 DISTRIBUTORS

- 6.2.4 END USERS

- 6.3 MACROECONOMIC INDICATORS

- 6.3.1 GLOBAL GDP TRENDS

- 6.4 PRICING ANALYSIS

- 6.4.1 AVERAGE SELLING PRICE TREND, BY REGION

- 6.5 TRADE ANALYSIS

- 6.5.1 IMPORT SCENARIO (HS CODE 321290)

- 6.5.2 EXPORT SCENARIO (HS CODE 321290)

- 6.6 ECOSYSTEM ANALYSIS

- 6.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.8 TECHNOLOGY ANALYSIS

- 6.8.1 KEY TECHNOLOGIES

- 6.8.1.1 High-speed dispersions

- 6.8.1.2 Ultrasonic dispersion

- 6.8.1 KEY TECHNOLOGIES

- 6.9 KEY CONFERENCES & EVENTS IN 2025-2026

7 PIGMENT DISPERSIONS MARKET, BY PIGMENT TYPE

- 7.1 INTRODUCTION

- 7.2 ORGANIC PIGMENTS

- 7.2.1 AZO PIGMENTS

- 7.2.1.1 Rising demand in paints, printing inks, plastics, and textiles to drive market

- 7.2.2 PHTHALOCYANINE PIGMENTS

- 7.2.2.1 Outstanding color fastness, strong chromatic strength, and excellent durability to boost market

- 7.2.3 HIGH-PERFORMANCE PIGMENTS

- 7.2.3.1 Excellent lightfastness and heat stability properties to fuel demand

- 7.2.4 OTHER ORGANIC PIGMENTS

- 7.2.1 AZO PIGMENTS

- 7.3 INORGANIC PIGMENTS

- 7.3.1 TITANIUM DIOXIDE

- 7.3.1.1 Cost-effectiveness to propel market growth

- 7.3.2 IRON OXIDE

- 7.3.2.1 Rising infrastructure developments to drive demand

- 7.3.3 CARBON BLACK

- 7.3.3.1 Wide demand in rubber and plastic applications to support growth

- 7.3.4 OTHER INORGANIC PIGMENTS

- 7.3.1 TITANIUM DIOXIDE

8 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE

- 8.1 INTRODUCTION

- 8.2 WATER-BASED DISPERSIONS

- 8.2.1 LOW VOC PROPERTY TO FUEL MARKET GROWTH

- 8.3 SOLVENT-BASED DISPERSIONS

- 8.3.1 OUTSTANDING DURABILITY WITH ENHANCED RESISTANCE TO PROPEL GROWTH

9 PIGMENT DISPERSIONS MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 AUTOMOTIVE PAINTS & COATINGS

- 9.2.1 GROWTH OF AUTOMOTIVE INDUSTRY TO BOOST DEMAND

- 9.3 DECORATIVE PAINTS & COATINGS

- 9.3.1 RAPID GROWTH IN RESIDENTIAL CONSTRUCTION TO PROPEL MARKET

- 9.4 INDUSTRIAL PAINTS & COATINGS

- 9.4.1 INDUSTRIALIZATION TO SUPPORT MARKET GROWTH

- 9.5 INKS

- 9.5.1 GROWING DIGITAL PRINTING INDUSTRY TO DRIVE MARKET

- 9.6 PLASTICS

- 9.6.1 OUTSTANDING WEATHER AND UV RESISTANCE AND HIGH LEVEL OF LIGHTFASTNESS TO BOOST MARKET

- 9.7 OTHER APPLICATIONS

10 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY

- 10.1 INTRODUCTION

- 10.2 BUILDING & CONSTRUCTION

- 10.2.1 STRONG GROWTH IN CONSTRUCTION SECTOR TO PROPEL GROWTH

- 10.3 AUTOMOTIVE

- 10.3.1 GROWING CONSUMER DEMAND AND GLOBAL SHIFT TOWARD ELECTRIC MOBILITY TO DRIVE MARKET GROWTH

- 10.4 PACKAGING

- 10.4.1 PROTECTION OF GOODS DURING DISTRIBUTION, TRANSPORTATION, AND STORAGE TO PROPEL MARKET

- 10.5 PAPER & PRINTING

- 10.5.1 INCREASING DEMAND IN EMERGING COUNTRIES TO FUEL MARKET

- 10.6 TEXTILE

- 10.6.1 UNIFORM COLORATION, EXCELLENT WASH FASTNESS, AND VIBRANT SHADES TO SPUR DEMAND

- 10.7 OTHER END-USE INDUSTRIES

11 PIGMENT DISPERSIONS MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 ASIA PACIFIC

- 11.2.1 CHINA

- 11.2.1.1 Cost-effective labor and low-cost raw materials to drive market

- 11.2.2 INDIA

- 11.2.2.1 Rising disposable income to propel market

- 11.2.3 JAPAN

- 11.2.3.1 Presence of multinational automobile companies to boost market growth

- 11.2.4 SOUTH KOREA

- 11.2.4.1 Strong construction industry to drive market

- 11.2.5 INDONESIA

- 11.2.5.1 Government focus on renovation of existing infrastructure and investment in residential development to drive market

- 11.2.6 REST OF ASIA PACIFIC

- 11.2.1 CHINA

- 11.3 NORTH AMERICA

- 11.3.1 US

- 11.3.1.1 Strong investments in R&D and technological advancements to drive market

- 11.3.2 CANADA

- 11.3.2.1 Strong construction and automotive industry to propel market

- 11.3.3 MEXICO

- 11.3.3.1 Growing investment in construction sector to drive market

- 11.3.1 US

- 11.4 EUROPE

- 11.4.1 GERMANY

- 11.4.1.1 Presence of large industrial base to propel market

- 11.4.2 FRANCE

- 11.4.2.1 Growth in paints & coatings sector to boost market

- 11.4.3 UK

- 11.4.3.1 Government initiatives for construction sector to boost market

- 11.4.4 ITALY

- 11.4.4.1 Increasing construction activities to propel market growth

- 11.4.5 SPAIN

- 11.4.5.1 Increasing capital spending on construction projects to drive market

- 11.4.6 REST OF EUROPE

- 11.4.1 GERMANY

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.5.1.1 Saudi Arabia

- 11.5.1.1.1 Rapid infrastructural development to propel demand

- 11.5.1.2 UAE

- 11.5.1.2.1 Robust construction industry and strong consumer demand for luxury vehicles to boost market

- 11.5.1.3 Rest of GCC Countries

- 11.5.1.1 Saudi Arabia

- 11.5.2 SOUTH AFRICA

- 11.5.2.1 Ongoing infrastructure developments to boost consumption

- 11.5.3 REST OF MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.6 SOUTH AMERICA

- 11.6.1 BRAZIL

- 11.6.1.1 Growth in automotive sector to drive market

- 11.6.2 ARGENTINA

- 11.6.2.1 Growth of building & construction industry to propel market

- 11.6.3 REST OF SOUTH AMERICA

- 11.6.1 BRAZIL

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.1.1 STRATEGIES ADOPTED BY KEY PIGMENT DISPERSION MANUFACTURERS, JANUARY 2020-JUNE 2025

- 12.2 REVENUE ANALYSIS

- 12.3 MARKET SHARE ANALYSIS

- 12.4 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 12.4.1 STARS

- 12.4.2 PERVASIVE PLAYERS

- 12.4.3 EMERGING LEADERS

- 12.4.4 PARTICIPANTS

- 12.4.5 STRENGTH OF PRODUCT PORTFOLIO

- 12.4.6 BUSINESS STRATEGY EXCELLENCE

- 12.5 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 12.5.1 PROGRESSIVE COMPANIES

- 12.5.2 RESPONSIVE COMPANIES

- 12.5.3 DYNAMIC COMPANIES

- 12.5.4 STARTING BLOCKS

- 12.5.5 STRENGTH OF PRODUCT PORTFOLIO

- 12.5.6 BUSINESS STRATEGY EXCELLENCE

- 12.6 COMPETITIVE SCENARIO AND TRENDS

- 12.6.1 PRODUCT LAUNCHES

- 12.6.2 DEALS

- 12.6.3 EXPANSIONS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 BASF SE

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Expansions

- 13.1.1.4 MnM view

- 13.1.1.4.1 Key strengths

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 DIC CORPORATION

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Solutions/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.4 MnM view

- 13.1.2.4.1 Key strengths

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 SUDARSHAN CHEMICAL INDUSTRIES LIMITED

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Deals

- 13.1.3.4 MnM view

- 13.1.3.4.1 Key strengths

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 VIBRANTZ

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Deals

- 13.1.4.4 MnM view

- 13.1.4.4.1 Key strengths

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses and competitive threats

- 13.1.5 CABOT CORPORATION

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Expansions

- 13.1.5.4 MnM view

- 13.1.5.4.1 Key strengths

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses and competitive threats

- 13.1.6 DYSTAR SINGAPORE PTE LTD

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.6.3 MnM view

- 13.1.7 LANXESS

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Deals

- 13.1.7.4 MnM view

- 13.1.8 PENN COLOR INC.

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches

- 13.1.8.3.2 Deals

- 13.1.8.3.3 Expansions

- 13.1.8.4 MnM view

- 13.1.9 PIDILITE PIGMENT

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.9.3 MnM view

- 13.1.10 ARALON COLOR GMBH

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.10.3 MnM view

- 13.1.1 BASF SE

- 13.2 OTHER PLAYERS

- 13.2.1 AUM FARBENCHEM

- 13.2.2 ACHITEX MINERVA S.P.A

- 13.2.3 CHROMATECH INCORPORATED

- 13.2.4 DCL CORPORATION

- 13.2.5 DECORATIVE COLOR & CHEMICAL, INC.

- 13.2.6 DCC GROUP COMPANY LIMITED

- 13.2.7 KEMITEKS

- 13.2.8 MANALI PIGMENTS PVT. LTD.

- 13.2.9 MIKUNI-COLOR LTD.

- 13.2.10 RPM INTERNATIONAL INC.

- 13.2.11 SYNTHESIA, A.S.

- 13.2.12 TIARCO CHEMICALS

- 13.2.13 TENNANTS TEXTILE COLOURS LTD.

- 13.2.14 VIPUL ORGANICS LTD.

- 13.2.15 QUAKER COLOR

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS

List of Tables

- TABLE 1 REGULATIONS IN PIGMENTS MARKET

- TABLE 2 PER CAPITA GDP TRENDS, 2020-2023 (USD)

- TABLE 3 GDP GROWTH ESTIMATE AND PROJECTION FOR KEY COUNTRIES, 2024-2027 (USD)

- TABLE 4 INDUSTRY (INCLUDING CONSTRUCTION) VALUE-ADDED STATISTICS, BY COUNTRY, 2023 (USD MILLION)

- TABLE 5 PIGMENT DISPERSIONS MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 6 PIGMENT DISPERSIONS MARKET: KEY CONFERENCES & EVENTS, 2025-2026

- TABLE 7 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE, 2022-2024 (USD MILLION)

- TABLE 8 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE, 2025-2030 (USD MILLION)

- TABLE 9 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE, 2022-2024 (KILOTON)

- TABLE 10 PIGMENT DISPERSIONS MARKET, BY DISPERSION TYPE, 2025-2030 (KILOTON)

- TABLE 11 PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 12 PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 13 PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 14 PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 15 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 16 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 17 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 18 PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 19 PIGMENT DISPERSIONS MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 20 PIGMENT DISPERSIONS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 21 PIGMENT DISPERSIONS MARKET, BY REGION, 2022-2024 (KILOTON)

- TABLE 22 PIGMENT DISPERSIONS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 23 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 24 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 25 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (KILOTON)

- TABLE 26 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 27 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 28 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 29 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 30 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 31 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 32 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 33 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 34 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 35 CHINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 36 CHINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 37 CHINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 38 CHINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 39 INDIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 40 INDIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 41 INDIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 42 INDIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 43 JAPAN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 44 JAPAN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 45 JAPAN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 46 JAPAN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 47 SOUTH KOREA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 48 SOUTH KOREA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 49 SOUTH KOREA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 50 SOUTH KOREA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 51 INDONESIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 52 INDONESIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 53 INDONESIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 54 INDONESIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 55 REST OF ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 56 REST OF ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 57 REST OF ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 58 REST OF ASIA PACIFIC: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 59 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 60 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (KILOTON)

- TABLE 62 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 63 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 64 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 65 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 66 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 67 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 68 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 69 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 70 NORTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 71 US: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 72 US: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 73 US: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 74 US: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 75 CANADA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 76 CANADA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 77 CANADA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 78 CANADA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 79 MEXICO: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 80 MEXICO: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 81 MEXICO: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 82 MEXICO: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 83 EUROPE: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 84 EUROPE: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 85 EUROPE: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (KILOTON)

- TABLE 86 EUROPE: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 87 EUROPE: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 88 EUROPE: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 89 EUROPE: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 90 EUROPE: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 91 EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 92 EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 93 EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 94 EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 95 GERMANY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 96 GERMANY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 97 GERMANY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 98 GERMANY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 99 FRANCE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 100 FRANCE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 101 FRANCE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 102 FRANCE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 103 UK: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 104 UK: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 105 UK: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 106 UK: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 107 ITALY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 108 ITALY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 109 ITALY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 110 ITALY: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 111 SPAIN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 112 SPAIN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 113 SPAIN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 114 SPAIN: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 115 REST OF EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 116 REST OF EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 117 REST OF EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 118 REST OF EUROPE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 119 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 120 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 121 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (KILOTON)

- TABLE 122 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 123 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 124 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 125 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 126 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 127 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 128 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 129 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 130 MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 131 SAUDI ARABIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 132 SAUDI ARABIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 133 SAUDI ARABIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 134 SAUDI ARABIA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 135 UAE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 136 UAE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 137 UAE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 138 UAE: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 139 REST OF GCC COUNTRIES: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 140 REST OF GCC COUNTRIES: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 141 REST OF GCC COUNTRIES: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 142 REST OF GCC COUNTRIES: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 143 SOUTH AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 144 SOUTH AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 145 SOUTH AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 146 SOUTH AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 147 REST OF MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 148 REST OF MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 149 REST OF MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 150 REST OF MIDDLE EAST & AFRICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 151 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 152 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 153 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2022-2024 (KILOTON)

- TABLE 154 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 155 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 156 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 157 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2022-2024 (KILOTON)

- TABLE 158 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 159 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 160 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 161 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 162 SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 163 BRAZIL: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 164 BRAZIL: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 165 BRAZIL: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 166 BRAZIL: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 167 ARGENTINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 168 ARGENTINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 169 ARGENTINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 170 ARGENTINA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 171 REST OF SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 172 REST OF SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 173 REST OF SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2022-2024 (KILOTON)

- TABLE 174 REST OF SOUTH AMERICA: PIGMENT DISPERSIONS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 175 PIGMENT DISPERSIONS MARKET: DEGREE OF COMPETITION

- TABLE 176 PIGMENT DISPERSIONS MARKET: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 177 PIGMENT DISPERSIONS MARKET: DEALS, JANUARY 2020-JULY 2025

- TABLE 178 PIGMENT DISPERSIONS MARKET: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 179 BASF SE: COMPANY OVERVIEW

- TABLE 180 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 181 BASF SE: EXPANSIONS

- TABLE 182 DIC CORPORATION: COMPANY OVERVIEW

- TABLE 183 DIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 184 DIC CORPORATION: DEALS

- TABLE 185 SUDARSHAN CHEMICAL INDUSTRIES LIMITED: COMPANY OVERVIEW

- TABLE 186 SUDARSHAN CHEMICAL INDUSTRIES LIMITED: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 187 SUDARSHAN CHEMICAL INDUSTRIES LIMITED: DEALS

- TABLE 188 VIBRANTZ: COMPANY OVERVIEW

- TABLE 189 VIBRANTZ: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 190 VIBRANTZ: DEALS

- TABLE 191 CABOT CORPORATION: COMPANY OVERVIEW

- TABLE 192 CABOT CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 193 CABOT CORPORATION: EXPANSIONS

- TABLE 194 DYSTAR SINGAPORE PTE LTD: COMPANY OVERVIEW

- TABLE 195 DYSTAR SINGAPORE PTE LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 196 LANXESS: COMPANY OVERVIEW

- TABLE 197 LANXESS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 198 LANXESS: DEALS

- TABLE 199 PENN COLOR INC.: COMPANY OVERVIEW

- TABLE 200 PENN COLOR INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 201 PENN COLOR INC.: PRODUCT LAUNCHES

- TABLE 202 PENN COLOR INC.: DEALS

- TABLE 203 PENN COLOR INC.: EXPANSIONS

- TABLE 204 PIDILITE PIGMENT: COMPANY OVERVIEW

- TABLE 205 PIDILITE PIGMENT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 206 ARALON COLOR GMBH: COMPANY OVERVIEW

- TABLE 207 ARALON COLOR GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 208 AUM FARBENCHEM: COMPANY OVERVIEW

- TABLE 209 ACHITEX MINERVA S.P.A: COMPANY OVERVIEW

- TABLE 210 CHROMATECH INCORPORATED: COMPANY OVERVIEW

- TABLE 211 DCL CORPORATION: COMPANY OVERVIEW

- TABLE 212 DECORATIVE COLOR & CHEMICAL, INC.: COMPANY OVERVIEW

- TABLE 213 DCC GROUP COMPANY LIMITED: COMPANY OVERVIEW

- TABLE 214 KEMITEKS: COMPANY OVERVIEW

- TABLE 215 MANALI PIGMENTS PVT. LTD.: COMPANY OVERVIEW

- TABLE 216 MIKUNI-COLOR LTD.: COMPANY OVERVIEW

- TABLE 217 RPM INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 218 SYNTHESIA, A.S.: COMPANY OVERVIEW

- TABLE 219 TIARCO CHEMICAL: COMPANY OVERVIEW

- TABLE 220 TENNANTS TEXTILE COLOURS LTD.: COMPANY OVERVIEW

- TABLE 221 VIPUL ORGANICS LTD.: COMPANY OVERVIEW

- TABLE 222 QUAKER COLOR: COMPANY OVERVIEW

List of Figures

- FIGURE 1 PIGMENT DISPERSIONS MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 PIGMENT DISPERSIONS MARKET: RESEARCH DESIGN

- FIGURE 3 PIGMENT DISPERSIONS MARKET: BOTTOM-UP APPROACH

- FIGURE 4 PIGMENT DISPERSIONS MARKET: TOP-DOWN APPROACH

- FIGURE 5 PIGMENT DISPERSIONS MARKET: DATA TRIANGULATION

- FIGURE 6 WATER-BASED DISPERSIONS TO DOMINATE PIGMENT DISPERSIONS MARKET IN 2025

- FIGURE 7 DECORATIVE PAINTS & COATINGS TO DOMINATE PIGMENT DISPERSIONS MARKET IN 2025

- FIGURE 8 PACKAGING TO BE FASTEST-GROWING END-USE INDUSTRY OF PIGMENT DISPERSIONS DURING FORECAST PERIOD

- FIGURE 9 ASIA PACIFIC TO BE FASTEST-GROWING PIGMENT DISPERSIONS MARKET

- FIGURE 10 GROWING BUILDING & CONSTRUCTION AND AUTOMOTIVE INDUSTRIES TO DRIVE PIGMENT DISPERSIONS MARKET

- FIGURE 11 WATER-BASED TO BE LARGER AND FASTER-GROWING DISPERSION TYPE DURING FORECAST PERIOD

- FIGURE 12 DECORATIVE PAINTS & COATINGS TO BE LARGEST AND FASTEST-GROWING DISPERSION TYPE DURING FORECAST PERIOD

- FIGURE 13 BUILDING & CONSTRUCTION TO BE LARGEST END-USE INDUSTRY DURING FORECAST PERIOD

- FIGURE 14 BUILDING & CONSTRUCTION INDUSTRY ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 15 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 16 PIGMENT DISPERSIONS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 17 PIGMENT DISPERSIONS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 18 VALUE CHAIN ANALYSIS

- FIGURE 19 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2030 (USD/KG)

- FIGURE 20 IMPORT DATA FOR HS CODE 321290-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 21 EXPORT DATA FOR HS CODE 321290-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 22 PIGMENT DISPERSIONS MARKET: ECOSYSTEM

- FIGURE 23 TRENDS /DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 24 WATER-BASED DISPERSIONS SEGMENT TO DOMINATE PIGMENT DISPERSIONS MARKET DURING FORECAST PERIOD

- FIGURE 25 DECORATIVE PAINTS & COATINGS SEGMENT TO DOMINATE PIGMENT DISPERSIONS MARKET DURING FORECAST PERIOD

- FIGURE 26 BUILDING & CONSTRUCTION SEGMENT TO DOMINATE PIGMENT DISPERSIONS MARKET DURING FORECAST PERIOD

- FIGURE 27 PIGMENT DISPERSIONS MARKET IN INDIA TO REGISTER HIGHEST CAGR

- FIGURE 28 ASIA PACIFIC: PIGMENT DISPERSIONS MARKET SNAPSHOT

- FIGURE 29 EUROPE: PIGMENT DISPERSIONS MARKET SNAPSHOT

- FIGURE 30 OVERVIEW OF STRATEGIES ADOPTED BY KEY MARKET PLAYERS, JANUARY 2020-JUNE 2025

- FIGURE 31 PIGMENT DISPERSIONS MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2022-2024

- FIGURE 32 PIGMENT DISPERSIONS MARKET SHARE ANALYSIS, 2024

- FIGURE 33 PIGMENT DISPERSIONS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 34 PRODUCT PORTFOLIO ANALYSIS OF KEY PLAYERS IN PIGMENT DISPERSIONS MARKET

- FIGURE 35 BUSINESS STRATEGY EXCELLENCE OF KEY PLAYERS IN PIGMENT DISPERSIONS MARKET

- FIGURE 36 PIGMENT DISPERSIONS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 37 PRODUCT PORTFOLIO ANALYSIS OF STARTUPS/SMES IN PIGMENT DISPERSIONS MARKET

- FIGURE 38 BUSINESS STRATEGY EXCELLENCE OF STARTUPS/SMES IN PIGMENT DISPERSIONS MARKET

- FIGURE 39 BASF SE: COMPANY SNAPSHOT

- FIGURE 40 DIC CORPORATION: COMPANY SNAPSHOT

- FIGURE 41 SUDARSHAN CHEMICAL INDUSTRIES LIMITED: COMPANY SNAPSHOT

- FIGURE 42 CABOT CORPORATION: COMPANY SNAPSHOT

- FIGURE 43 LANXESS: COMPANY SNAPSHOT

- FIGURE 44 PIDILITE PIGMENT: COMPANY SNAPSHOT