|

市场调查报告书

商品编码

1901399

全球食品包装市场按材料、包装类型、形式、技术、食品类型、应用和地区划分-预测(至2030年)Food Packaging Market by Material, Packaging Type, Format, Technology, Food Type, Application, Region - Global Forecast to 2030 |

||||||

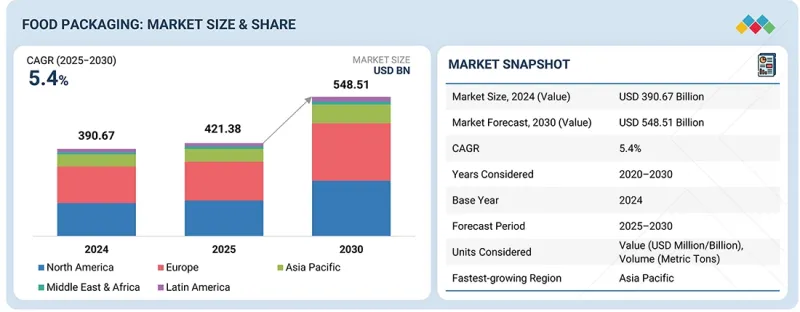

预计到 2025 年,全球食品包装市场规模将达到 4,213.8 亿美元,到 2030 年将达到 5,485.1 亿美元,预测期内复合年增长率为 5.4%。

食品包装市场呈现显着成长态势,因为包装在维持食品新鲜度、延长保质期和确保安全运输方面发挥着至关重要的作用。

| 调查范围 | |

|---|---|

| 调查期 | 2025-2030 |

| 基准年 | 2024 |

| 预测期 | 2025-2030 |

| 单元 | 美元,公吨 |

| 部分 | 配料、包装类型、形式、技术、食品类型、用途、地区 |

| 目标区域 | 北美、欧洲、亚太地区、南美及其他地区 |

消费者对食品的便利性、安全性和永续性的需求不断增长,推动了各个地区市场的扩张,新兴经济体尤其展现出强劲的成长潜力。技术进步、监管支援以及主要企业的创新,进一步推动了食品包装在各种应用领域的普及,使之成为一个充满活力且快速发展的行业。

“预计在预测期内,肉类、家禽和鱼贝类应用领域将呈现显着的复合年增长率。”

在预测期内,肉类、家禽和鱼贝类领域预计将在食品包装市场中显着成长。这一增长主要受全球动物蛋白消费量不断增长以及在日益复杂的供应链中保持产品新鲜度、品质和安全的需求所驱动。真空紧缩包装(VSP)、调气包装(MAP) 和高阻隔薄膜等包装解决方案正被迅速采用,以延长保质期并防止新鲜蛋白质产品变质。低温运输物流和电子商务生鲜配送通路的扩张显着增加了对耐用、耐热和防篡改包装形式的需求,尤其是冷藏和冷冻肉品。永续性也在重塑这一领域方面发挥关键作用,可回收托盘、单一材料薄膜和符合环境和食品安全标准的生物基塑胶的普及应用日益广泛。随着包装技术的不断创新以及卫生和可追溯性法规的日益严格,肉类、家禽和鱼贝类领域仍然是全球食品包装行业中最具活力和增长潜力的领域之一。

“按包装类型划分,预计袋装产品将保持强劲增长。”

由于轻盈的结构、高效的材料利用率以及对不同食品类别的适应性,包装袋在食品包装市场中越来越受欢迎。它们与高速填充系统和自动化包装线的兼容性使其成为大规模食品生产的理想选择。可重复密封的拉炼袋和枕形袋为干货和半液体产品(例如零食、烘焙食品、冷冻食品和生鲜食品)提供了卓越的功能性。它们先进的阻隔性可延长保质期,同时为消费者提供便利和易于储存。同时,永续性倡议正在推动纸袋和单一材料袋的设计创新,使其在满足回收目标的同时,又不影响其性能。在已调理食品、电子商务生鲜配送和以永续性为导向的包装转型持续成长的推动下,包装袋市场预计将保持强劲成长,这得益于材料创新和对灵活高效包装解决方案日益增长的需求。

“据估计,北美在全球食品包装市场占据主要份额。”

由于北美拥有大规模的食品饮料产业、严格的食品接触材料和安全监管标准,以及消费者对包装食品的便利性、新鲜度和永续性的日益增长的需求,预计北美将在全球食品包装市场占据重要份额。该地区受益于完善的製造基础设施、先进的包装技术,以及许多积极投资于创新(例如使用再生材料、延长保质期和轻量化解决方案)的全球大型企业。 2024年4月,安姆科公司宣布在威斯康辛州奥什科甚市扩建其乳製品印刷和加工产能,这是北美历史上规模最大的扩建项目,旨在支持食品应用领域的柔性包装和永续包装形式。同样在2024年3月,安姆科与Stonyfield Organic合作开发了北美首款全聚乙烯(PE)吸嘴袋,该产品采用单层材料薄膜取代了多层结构,从而提高了可回收性。这些倡议凸显了该地区在推动食品包装产业创新和扩大生产方面的战略地位。因此,北美预计将继续为全球食品包装市场的成长做出重大贡献。

本报告对全球食品包装市场进行了分析,深入探讨了关键驱动因素和限制因素、产品开发和创新以及竞争格局。

目录

第一章 引言

第二章执行摘要

第三章 主要发现

- 食品包装市场对企业而言极具吸引力的机会

- 食品包装市场:依材料及地区划分

- 按金属类型分類的食品包装市场

- 食品包装市场:按应用领域划分

- 食品包装市场:依技术划分

- 按国家/地区分類的食品包装市场

第四章 市场概览

- 食品包装市场:驱动因素、限制因素、机会与挑战

- 司机

- 抑制因素

- 机会

- 任务

- 未满足的需求和閒置频段

- 相互关联的市场与跨产业机会

- 农业/食品加工

- 材料/化学品

- 物流、零售与电子商务

- 科技与数位化

- 废弃物管理和循环经济

- 能源与製造业的综效

- 一级/二级/三级公司的策略性倡议

第五章 产业趋势

- 波特五力分析

- 总体经济指标

- 都市化和城市人口密度增加

- 可支配所得与家庭消费支出成长

- 供应链分析

- 价值链分析

- 生态系分析

- 需求端

- 供应端

- 定价分析

- 平均售价趋势:依材料分类

- 各地区平均销售价格趋势

- 贸易分析

- HS编码3923的贸易分析:用于运输或包装货物的塑胶製品

- HS编码7010的贸易分析:玻璃製玻璃瓶、玻璃罐、玻璃瓶、玻璃烧瓶、玻璃罐、玻璃壶、管瓶、玻璃安瓿瓶及其他玻璃容器(用于货物的运输或包装)

- HS编码4819的贸易分析:食品包装市场中的纸和纸板包装容器

- 大型会议和活动

- 影响客户业务的趋势

- 投资和资金筹措方案

- 案例研究分析

- 2025年美国关税对食品包装市场的影响

- 主要关税税率

- 价格影响分析

- 对国家的影响

- 对终端用户产业的影响

第六章:透过科技、专利、数位化和人工智慧的应用实现策略颠覆

- 主要新技术

- 互补技术

- 技术/产品蓝图

- 专利分析

- 未来应用

- 人工智慧/生成式人工智慧对食品包装市场的影响

- 主要应用案例和市场潜力

- 食品包装加工最佳实践

- 人工智慧在食品包装市场应用案例研究

- 相互关联的相邻生态系及其对市场参与者的影响

- 食品包装市场客户对生成式人工智慧应用的准备情况

- 成功案例和实际应用

第七章:顾客状况与购买行为

- 决策流程

- 买方相关利益者和采购评估标准

- 采购过程中的关键相关利益者

- 采购标准

- 招募障碍和内部挑战

- 来自各个终端使用者产业的未满足需求

- 市场盈利

第八章 食品包装市场:依材料分类

- 塑胶

- 纸和纸板

- 玻璃

- 金属

- 其他成分

第九章 食品包装市场(依包装类型划分)

- 包包

- 小袋

- 瓶子

- 罐

- 盒子

- 其他包装类型

第十章 食品包装市场:依形式划分

- 柔软的

- 难的

- 半刚性

第十一章 食品包装市场:依技术划分

- 调气包装(MAP)

- 活性包装

- 智慧包装

- 真空包装

- 无菌包装

- 蒸馏包装

- 传统包装

第十二章 食品包装市场:依应用领域划分

- 乳製品

- 肉类、家禽和鱼贝类

- 水果和蔬菜

- 麵包糖果甜点

- 零食和早餐用麦片谷类

- 简便食品/调理食品

- 其他用途

第十三章 食品包装市场(依食品类型划分)

- 冷冻食品

- 冷藏食品

- 罐头食品

- 常温保存食品

第十四章 食品包装市场:依地区划分

- 北美洲

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 义大利

- 波兰

- 挪威

- 瑞典

- 奥地利

- 希腊

- 其他欧洲

- 亚太地区

- 中国

- 印度

- 日本

- 澳洲和纽西兰

- 马来西亚

- 亚太其他地区

- 南美洲

- 巴西

- 阿根廷

- 智利

- 哥伦比亚

- 南美洲其他地区

- 其他地区

- 中东

- 非洲

第十五章 竞争格局

- 概述

- 主要参与企业的策略/优势(2020-2024)

- 收入分析(2022-2024)

- 市占率分析(2024 年)

- 品牌/产品对比

- AMCOR PLC(瑞士)

- 希悦尔(美国)

- MONDI(英国)

- 利乐公司(瑞士)

- HUHTAMAKI OYJ(芬兰)

- 企业评估矩阵:主要企业(2024)

- 公司评估矩阵:Start-Ups/中小企业(2024 年)

- 公司估值和财务指标

- 竞争场景

第十六章:公司简介

- 主要企业

- AMCOR PLC

- SEALED AIR

- MONDI

- TETRA LAVAL

- HUHTAMAKI OYJ

- CROWN

- SONOCO

- INTERNATIONAL PAPER

- WINPAK LTD.

- SMURFIT WESTROCK

- GRAPHIC PACKAGING HOLDING COMPANY

- PROAMPAC

- KLOCKNER PENTAPLAST

- CONSTANTIA FLEXIBLES

- GENPAK

- COVERIS

- CHAUDHARY GLASSPACK

- ECOLEAN

- KNACK FLEXIPACK LLP

- GUANGZHOU SME PLASTIC CORP

- FIBMOLD PACKAGING PVT. LTD.

- PACKIRO GMBH

- ALTERPACKS

- NOTPLA PACKAGING

- ECOINNO

第十七章调查方法

第十八章附录

The market for food packaging is estimated to be USD 421.38 billion in 2025 and is projected to reach USD 548.51 billion by 2030, at a CAGR of 5.4% during the forecast period. The food packaging market is witnessing significant growth as packaging plays a vital role in preserving freshness, extending shelf life, and ensuring safe transportation.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2025-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD) and Volume (Metric Tons) |

| Segments | By Material, Packaging Type, Format, Technology, Food Type, Application, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, RoW |

Driven by rising consumer demand for convenience, safety, and sustainability in food products, the market is expanding across various regions, with emerging economies showing strong potential. Technological advancements, regulatory support, and innovation by leading industry players are further fueling the adoption of food packaging in various applications, making the sector a dynamic and rapidly evolving.

"The meat, poultry, and seafood application segment is estimated to witness a notable CAGR during the forecast period."

The meat, poultry, and seafood segment is projected to grow significantly in the food packaging market during the forecast period. This growth is driven by rising global consumption of animal-based proteins and the need to preserve their freshness, quality, and safety across increasingly complex supply chains. Packaging solutions such as vacuum skin packaging (VSP), modified atmosphere packaging (MAP), and high-barrier films are being rapidly adopted to extend shelf life and reduce spoilage of perishable protein products. As cold-chain logistics and e-commerce grocery channels expand-particularly for chilled and frozen meat-the demand for durable, temperature-resistant, and tamper-evident packaging formats has grown significantly. Sustainability is also playing a significant role in reshaping this segment, with a shift toward recyclable trays, mono-material films, and bio-based plastics that meet both environmental and food safety standards. With ongoing innovation in packaging technologies and increasing regulatory emphasis on hygiene and traceability, the meat, poultry & seafood segment remains one of the most dynamic and essential growth areas within the global food packaging industry.

"The bags segment, among packaging types, is estimated to maintain robust growth."

Bags are increasingly preferred in the food packaging market due to their lightweight structure, material efficiency, and adaptability across diverse food categories. Their compatibility with high-speed filling systems and automated packaging lines makes them ideal for large-scale food production. Resealable zipper and pillow bags offer excellent functionality for dry and semi-liquid products, including snacks, bakery items, frozen foods, and fresh produce. The format supports extended shelf life through advanced barrier properties while allowing for consumer convenience and easy storage. In parallel, the push for sustainability has led to innovations in paper-based and mono-material bag designs that meet recyclability targets without compromising performance. With continued growth in ready-to-eat foods, e-commerce grocery delivery, and sustainability-driven packaging shifts, the bags segment is expected to maintain robust growth, supported by material innovations and growing demand for flexible, efficient packaging solutions.

"North America is estimated to hold a significant share of the global food packaging market."

North America is anticipated to hold a substantial share of the global food packaging market, driven by its large-scale food & beverage industry, strong regulatory standards for food contact materials and safety, and growing consumer demand for convenience, freshness, and sustainability in packaged foods. The region benefits from an established manufacturing infrastructure, advanced packaging technologies, and major global players actively investing in innovations such as recycled content, shelf life extension formats, and lightweight solutions. In April 2024, Amcor plc announced its largest-ever North American capacity expansion of printing and converting for the dairy segment, at its Oshkosh, Wisconsin site-supporting flexible packaging and sustainable formats for food applications. In March 2024, Amcor also introduced the first all polyethylene (PE) spouted pouch in North America, developed in collaboration with Stonyfield Organic, replacing multi-laminate structures with a mono material film designed for recyclability. These developments underscore the region's strategic role in driving innovation and scaling production in the food packaging sector. As a result, North America is well-positioned to continue being a key contributor to the global food packaging market's growth.

In-depth interviews were conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the food packaging market:

- By Company Type: Tier 1 - 25%, Tier 2 - 45%, and Tier 3 - 30%

- By Designation: Directors - 20%, Managers - 50%, and Executives - 30%

- By Region: North America - 25%, Europe - 30%, Asia Pacific - 20%, South America - 15%, and Rest of the World (Middle East and Africa) - 10%

Prominent companies in the market include Amcor Plc (Switzerland), Sealed Air (US), Mondi (UK), Tetra Pak International S.A. (Switzerland), Huhtamaki (Finland), Crown (US), Sonoco Products Company (US), DS Smith (UK), Silgan Containers (US), WestRock Company (US), Graphic Packaging International, LLC (US), International Paper (US), Smurfit Westrock (Ireland), ProAmpac (US), and Genpak (US).

Other players include * Ecolean (Sweden), Alpla (Austria), Greif (US), Uflex Limited (India), Printpack (US), Winpak Ltd. (Canada), Coveris (Austria), Klockner Pentaplast (Luxembourg), and Rengo Co., Ltd. (Japan).

Research Coverage:

This research report categorizes the food packaging market, by material (plastic, paper and paperboard, glass, metal, and other materials), packaging type (bags, pouches, bottles, jars, boxes, trays, clamshells, others), format (flexible, rigid, semi-rigid), technology (MAP, active, smart, vacuum, aseptic, retort, and traditional packaging), food type (frozen food, chilled food, canned food, shelf stable food), application [bakery & confectionery, dairy products, meat, poultry and seafood, fresh produce (fruits and vegetables), convenience foods and ready meals, snacks and breakfast cereals, sauces and condiments, baby food, others (whole grain food, cereals, pulses, and oils)], and region (North America, Europe, Asia Pacific, South America, and RoW). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the food packaging market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; contracts, partnerships, and agreements. The study includes new product & service launches, mergers & acquisitions, and recent developments associated with the food packaging market. This report also includes a competitive analysis of emerging startups in the food packaging market ecosystem.

Reasons to buy this report:

The report will help market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall packaging and the subsegments. It will also help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

1. In-depth segmentation across material, packaging type, format, technology, food type, and application: This report offers an in-depth analysis of the food packaging market, categorizing it by material (plastic, paper and paperboard, glass, metal, and other materials), packaging type (bags, pouches, bottles, jars, boxes, trays, clamshells, others), format (flexible, rigid, semi-rigid), technology (MAP, active, smart, vacuum, aseptic, retort, and traditional packaging), food type (frozen food, chilled food, canned food, shelf stable food), application [bakery & confectionery, dairy products, meat, poultry and seafood, fresh produce (fruits and vegetables), convenience foods and ready meals, snacks and breakfast cereals, sauces and condiments, baby food, others (whole grain food, cereals, pulses, and oils)]. Such detailed segmentation enables stakeholders to pinpoint high-growth areas, optimize product development, and strategically position offerings along the supply chain.

2. Region-specific insights focusing on emerging markets: The report provides country- and region-specific analysis, emphasizing opportunities in rapidly growing markets such as Asia Pacific, North America, Europe, and South America. It explores regional regulatory frameworks, key demand drivers, and investment trends, serving as a critical guide for companies pursuing expansion or localization strategies.

3. Competitive intelligence and innovation landscape: Leading market participants, including Amcor plc, Sealed Air, Mondi, and Tetra Pak International S.A., are profiled in detail. The report covers recent developments such as new product launches, mergers & acquisitions, facility expansions, and R&D initiatives, helping users benchmark competitors and monitor emerging innovation trends.

4. Demand forecasts backed by data-driven methodologies: Market sizing and growth projections through 2030 are developed using a combination of top-down and bottom-up approaches, validated by industry experts, trade associations, and official government data. These insights provide reliable guidance for investment planning and market opportunity assessment in the food packaging sector.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONS COVERED

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 UNITS CONSIDERED

- 1.4.1 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 GLOBAL MARKET SHARE AND GROWTH RATE SNAPSHOT

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FOOD PACKAGING MARKET

- 3.2 FOOD PACKAGING MARKET, BY MATERIAL AND REGION

- 3.3 FOOD PACKAGING MARKET, BY METAL TYPE

- 3.4 FOOD PACKAGING MARKET, BY APPLICATION

- 3.5 FOOD PACKAGING MARKET, BY TECHNOLOGY

- 3.6 FOOD PACKAGING MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 FOOD PACKAGING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 4.2.1 DRIVERS

- 4.2.1.1 Growing emphasis on food safety, hygiene, and shelf-life extension

- 4.2.1.2 Increasing demand for convenient and ready-to-eat food products

- 4.2.1.3 Rising popularity of sustainable and recyclable packaging solutions

- 4.2.1.4 Impact of GLP-1 weight-loss drugs and evolving nutrition guidelines on packaged food consumption

- 4.2.2 RESTRAINTS

- 4.2.2.1 Rising cost of raw materials and eco-friendly packaging alternatives

- 4.2.2.2 Changing dietary habits and health-focused lifestyles limiting demand for processed foods

- 4.2.2.3 Stringent government regulations and compliance requirements

- 4.2.2.4 Limited recycling infrastructure and collection systems

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Advancements in biodegradable and compostable packaging materials

- 4.2.3.2 Shift toward personalized food experiences

- 4.2.3.3 Government initiatives and policy support driving circular packaging innovation

- 4.2.3.4 Digitalization and smart packaging technologies

- 4.2.3.5 Expansion of healthy and portion-controlled packaged food formats

- 4.2.4 CHALLENGES

- 4.2.4.1 Maintaining food safety standards with sustainable packaging materials

- 4.2.4.2 Rising industry complexity

- 4.2.4.3 Waste management and environmental concerns

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 INTRODUCTION

- 4.3.2 EMERGING GAPS AND INNOVATION WHITE SPACES

- 4.3.2.1 Truly circular/end-of-life packaging

- 4.3.2.2 Affordable smart/active packaging

- 4.3.2.3 User-friendly packaging design

- 4.3.2.4 Packaging optimized for e-commerce

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 AGRICULTURE AND FOOD PROCESSING

- 4.4.2 MATERIALS AND CHEMICALS

- 4.4.3 LOGISTICS, RETAIL, AND E-COMMERCE

- 4.4.4 TECHNOLOGY AND DIGITALIZATION

- 4.4.5 WASTE MANAGEMENT AND CIRCULAR ECONOMY

- 4.4.6 ENERGY AND MANUFACTURING SYNERGIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.5.1 STRATEGIC MOVES BY KEY PLAYERS

5 INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 PORTER'S FIVE FORCES ANALYSIS

- 5.2.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.2.2 BARGAINING POWER OF SUPPLIERS

- 5.2.3 BARGAINING POWER OF BUYERS

- 5.2.4 THREAT OF SUBSTITUTES

- 5.2.5 THREAT OF NEW ENTRANTS

- 5.3 MACROECONOMIC INDICATORS

- 5.3.1 URBANIZATION AND RISING URBAN POPULATION DENSITY

- 5.3.2 GROWTH IN DISPOSABLE INCOME AND HOUSEHOLD CONSUMPTION EXPENDITURE

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.6.1 DEMAND SIDE

- 5.6.2 SUPPLY SIDE

- 5.7 PRICING ANALYSIS

- 5.7.1 AVERAGE SELLING PRICE TREND, BY MATERIAL

- 5.7.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.8 TRADE ANALYSIS

- 5.8.1 TRADE ANALYSIS OF HS CODE 3923: ARTICLES FOR THE CONVEYANCE OR PACKAGING OF GOODS, OF PLASTICS

- 5.8.1.1 Export trends of food packaging under HS Code 3923, 2020-2024

- 5.8.1.2 Import trends of food packaging under HS Code 3923, 2020-2024

- 5.8.2 TRADE ANALYSIS OF HS CODE 7010: CARBOYS, BOTTLES, FLASKS, JARS, POTS, PHIALS, AMPOULES, AND OTHER CONTAINERS, OF GLASS, OF A KIND USED FOR THE CONVEYANCE OR PACKING OF GOODS

- 5.8.2.1 Export trends of food packaging under HS Code 7010, 2020-2024

- 5.8.2.2 Import trends of food packaging under HS Code 7010, 2020-2024

- 5.8.3 TRADE ANALYSIS OF HS CODE 4819: PAPER AND PAPERBOARD PACKAGING CONTAINERS IN THE FOOD PACKAGING MARKET

- 5.8.3.1 Export trends of food packaging under HS Code 4819, 2020-2024

- 5.8.3.2 Import trends of food packaging under HS Code 4819, 2020-2024

- 5.8.1 TRADE ANALYSIS OF HS CODE 3923: ARTICLES FOR THE CONVEYANCE OR PACKAGING OF GOODS, OF PLASTICS

- 5.9 KEY CONFERENCES & EVENTS

- 5.10 TRENDS IMPACTING CUSTOMERS' BUSINESSES

- 5.11 INVESTMENT AND FUNDING SCENARIO

- 5.12 CASE STUDY ANALYSIS

- 5.12.1 NESTLE'S ADOPTION OF PAPER-BASED PACKAGING FOR CONFECTIONERY (MARCH 2024)

- 5.12.2 UNILEVER'S SMART QR TRACEABILITY FOR ICE-CREAM PACKAGING (JULY 2023)

- 5.12.3 DANONE'S USE OF RECYCLED PET (RPET) FOR YOGURT PACKAGING (JANUARY 2025)

- 5.13 IMPACT OF 2025 US TARIFF - FOOD PACKAGING MARKET

- 5.13.1 INTRODUCTION

- 5.13.2 KEY TARIFF RATES

- 5.13.3 PRICE IMPACT ANALYSIS

- 5.13.4 IMPACT ON COUNTRY/REGION

- 5.13.4.1 North America

- 5.13.4.2 Europe

- 5.13.4.3 Asia Pacific

- 5.13.4.4 South America

- 5.13.4.5 Middle East & Africa

- 5.13.5 IMPACT ON END-USE INDUSTRY

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTIONS

- 6.1 INTRODUCTION

- 6.2 KEY EMERGING TECHNOLOGIES

- 6.3 COMPLEMENTARY TECHNOLOGIES

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.5 PATENT ANALYSIS

- 6.5.1 LIST OF MAJOR PATENTS

- 6.6 FUTURE APPLICATIONS

- 6.7 IMPACT OF AI/GEN AI ON FOOD PACKAGING MARKET

- 6.7.1 TOP USE CASES AND MARKET POTENTIAL

- 6.7.2 BEST PRACTICES IN FOOD PACKAGING PROCESSING

- 6.7.3 CASE STUDIES OF AI IMPLEMENTATION IN FOOD PACKAGING MARKET

- 6.7.3.1 AI-driven packaging design & sustainability simulation

- 6.7.3.2 AI-enabled smart packaging & digital traceability

- 6.7.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.7.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN FOOD PACKAGING MARKET

- 6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

7 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 7.1 INTRODUCTION

- 7.2 DECISION-MAKING PROCESS

- 7.3 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 7.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 7.3.2 BUYING CRITERIA

- 7.4 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 7.5 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 7.6 MARKET PROFITABILITY

8 FOOD PACKAGING MARKET, BY MATERIAL

- 8.1 INTRODUCTION

- 8.2 PLASTIC

- 8.2.1 COST-EFFECTIVENESS AND EASY AVAILABILITY TO DRIVE DEMAND

- 8.2.2 LOW-DENSITY POLYETHYLENE (LDPE)

- 8.2.3 HIGH-DENSITY POLYETHYLENE (HDPE)

- 8.2.4 POLYPROPYLENE (PP)

- 8.2.5 POLYETHYLENE TEREPHTHALATE (PET)

- 8.2.6 POLYSTYRENE (PS)

- 8.2.7 POLYVINYL CHLORIDE (PVC)

- 8.2.8 OTHER PLASTIC MATERIALS

- 8.3 PAPER & PAPERBOARD

- 8.3.1 ECO-FRIENDLY INNOVATION AND SUSTAINABILITY TO DRIVE DEMAND

- 8.3.2 CORRUGATED BOARD

- 8.3.3 BOXBOARD

- 8.3.4 FLEXIBLE PAPER

- 8.3.5 OTHER PAPER & PAPERBOARD MATERIALS

- 8.4 GLASS

- 8.4.1 RISING POPULARITY OF PREMIUM, SAFE, AND RECYCLABLE FOOD PACKAGING TO DRIVE DEMAND

- 8.5 METAL

- 8.5.1 DURABILITY AND INNOVATION TO DRIVE DEMAND

- 8.5.2 STEEL/TINPLATE

- 8.5.3 ALUMINUM

- 8.6 OTHER MATERIALS

9 FOOD PACKAGING MARKET, BY PACKAGING TYPE

- 9.1 INTRODUCTION

- 9.2 BAGS

- 9.2.1 REQUIREMENT FOR LIGHTWEIGHT PROTECTIVE FORMATS AND CONVERSION FLEXIBILITY TO DRIVE DEMAND

- 9.3 POUCHES

- 9.3.1 NEED FOR HIGH-BARRIER, CONVENIENT SINGLE-SERVE FORMATS AND LIGHTWEIGHT EFFICIENCY TO DRIVE DEMAND

- 9.4 BOTTLES

- 9.4.1 NEED FOR TRANSPARENT, PROCESS-COMPLIANT, AND EFFICIENT SUPPLY-CHAIN SOLUTIONS TO DRIVE DEMAND

- 9.5 JARS

- 9.5.1 NEED FOR RESEALABLE VISIBILITY AND EXTENDED SHELF-LIFE FORMATS TO DRIVE DEMAND

- 9.6 BOXES

- 9.6.1 GROWING REQUIREMENT FOR SHELF PRESENCE AND EFFICIENT MATERIAL USE TO DRIVE DEMAND

- 9.7 OTHER PACKAGING TYPES

10 FOOD PACKAGING MARKET, BY FORMAT

- 10.1 INTRODUCTION

- 10.2 FLEXIBLE

- 10.2.1 RISING ADOPTION OF LIGHTWEIGHT, RECYCLABLE, AND FLEXIBLE FORMATS TO DRIVE MARKET

- 10.3 RIGID

- 10.3.1 INCREASED FOCUS ON PRODUCT SAFETY AND SHELF STABILITY IN RIGID FORMATS TO DRIVE MARKET

- 10.4 SEMI-RIGID

- 10.4.1 EXPANDING DEMAND FOR CONVENIENCE AND FRESHNESS PRESERVATION IN SEMI-RIGID FORMATS TO DRIVE MARKET

11 FOOD PACKAGING MARKET, BY TECHNOLOGY

- 11.1 INTRODUCTION

- 11.2 MODIFIED ATMOSPHERE PACKAGING (MAP)

- 11.2.1 INCREASING FOCUS ON EXTENDED SHELF LIFE AND FRESHNESS PRESERVATION IN PERISHABLE FOODS TO DRIVE MARKET

- 11.3 ACTIVE PACKAGING

- 11.3.1 GROWING DEMAND FOR ADVANCED PRESERVATION AND CONTAMINATION CONTROL IN PACKAGED FOODS TO DRIVE MARKET

- 11.4 SMART PACKAGING

- 11.4.1 RISING NEED FOR REAL-TIME MONITORING AND TRACEABILITY SOLUTIONS IN FOOD PACKAGING TO DRIVE MARKET

- 11.5 VACUUM PACKAGING

- 11.5.1 GROWING EMPHASIS ON HYGIENIC PRESERVATION AND EXTENDED SHELF LIFE IN FOOD PACKAGING TO DRIVE MARKET

- 11.6 ASEPTIC PACKAGING

- 11.6.1 RISING IMPLEMENTATION OF STERILE AND SHELF-STABLE PACKAGING SOLUTIONS TO DRIVE MARKET

- 11.7 RETORT PACKAGING

- 11.7.1 RISING POPULARITY OF READY-TO-EAT AND CONVENIENCE FOOD TO DRIVE MARKET

- 11.8 CONVENTIONAL PACKAGING

- 11.8.1 COST-EFFECTIVENESS AND WIDESPREAD INDUSTRY ADOPTION TO DRIVE MARKET

12 FOOD PACKAGING MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 DAIRY PRODUCTS

- 12.2.1 NEED FOR IMPROVED SHELF-LIFE, SAFETY, AND BARRIER PERFORMANCE TO DRIVE MARKET

- 12.3 MEAT, POULTRY, AND SEAFOOD

- 12.3.1 INCREASING FOCUS ON FRESHNESS PRESERVATION AND CONTAMINATION CONTROL TO DRIVE MARKET

- 12.4 FRUITS & VEGETABLES

- 12.4.1 DEMAND FOR ENHANCED FRESHNESS AND REDUCED WASTE TO DRIVE MARKET

- 12.5 BAKERY & CONFECTIONERY

- 12.5.1 RISING DEMAND FOR ADVANCED BARRIERS AND ANTIMICROBIAL PACKAGING TO DRIVE MARKET

- 12.6 SNACKS & BREAKFAST CEREALS

- 12.6.1 RISING CONSUMER PREFERENCE FOR PORTION-CONTROLLED AND SHELF-STABLE PACKAGING TO DRIVE MARKET

- 12.7 CONVENIENCE FOODS & READY MEALS

- 12.7.1 GROWING URBANIZATION AND ON-THE-GO LIFESTYLE TO BOOST MARKET

- 12.8 OTHER APPLICATIONS

13 FOOD PACKAGING MARKET, BY FOOD TYPE

- 13.1 INTRODUCTION

- 13.2 FROZEN FOOD

- 13.3 CHILLED FOOD

- 13.4 CANNED FOOD

- 13.5 SHELF-STABLE FOOD

14 FOOD PACKAGING MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 US

- 14.2.1.1 Expansion of online grocery purchase and circular packaging regulation to drive market

- 14.2.2 CANADA

- 14.2.2.1 Increased consumption of baked and confectionery products to drive market

- 14.2.3 MEXICO

- 14.2.3.1 Rising meat consumption and processed food production to drive market

- 14.2.1 US

- 14.3 EUROPE

- 14.3.1 GERMANY

- 14.3.1.1 Increased growth in German food processing industry to drive market

- 14.3.2 UK

- 14.3.2.1 Evolving consumer preferences and technological advancements to fuel market growth

- 14.3.3 FRANCE

- 14.3.3.1 Consistent growth in demand for baked goods to drive market

- 14.3.4 SPAIN

- 14.3.4.1 High growth of food industry to drive market

- 14.3.5 ITALY

- 14.3.5.1 Growth in processed food production and retail expansion to drive market

- 14.3.6 POLAND

- 14.3.6.1 Expansion of packaging market volume and shifting materials mix to drive food packaging demand

- 14.3.7 NORWAY

- 14.3.7.1 Rising exports of seafood to drive market

- 14.3.8 SWEDEN

- 14.3.8.1 Need for circular and intelligent packaging solutions to drive market

- 14.3.9 AUSTRIA

- 14.3.9.1 Shift toward recyclable and bio-based materials in processed food sector to drive market

- 14.3.10 GREECE

- 14.3.10.1 Growing consumer demand for sustainable food packaging to drive market

- 14.3.11 REST OF EUROPE

- 14.3.1 GERMANY

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 Increased import and production of meat and seafood to drive market

- 14.4.2 INDIA

- 14.4.2.1 Expansion of packaged convenience food consumption to drive market

- 14.4.3 JAPAN

- 14.4.3.1 Shifting food contact packaging regulations to drive market

- 14.4.4 AUSTRALIA & NEW ZEALAND

- 14.4.4.1 Sustainability targets and circular packaging initiatives to propel market

- 14.4.5 MALAYSIA

- 14.4.5.1 Rising demand for convenient and sustainable food packaging to drive market

- 14.4.6 REST OF ASIA PACIFIC

- 14.4.1 CHINA

- 14.5 SOUTH AMERICA

- 14.5.1 BRAZIL

- 14.5.1.1 Shift toward recyclable and reduced plastic packaging to drive market

- 14.5.2 ARGENTINA

- 14.5.2.1 Increased meat and poultry production to drive market

- 14.5.3 CHILE

- 14.5.3.1 Expansion of seafood exports and sustainability policies to drive market

- 14.5.4 COLOMBIA

- 14.5.4.1 Large food sector base and sustainability regulation to drive market

- 14.5.5 REST OF SOUTH AMERICA

- 14.5.1 BRAZIL

- 14.6 REST OF THE WORLD (ROW)

- 14.6.1 MIDDLE EAST

- 14.6.1.1 Expansion of food manufacturing and sustainable packaging policies to drive market

- 14.6.2 AFRICA

- 14.6.2.1 Increased demand for food and meat to drive market

- 14.6.1 MIDDLE EAST

15 COMPETITIVE LANDSCAPE

- 15.1 OVERVIEW

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2024

- 15.3 REVENUE ANALYSIS, 2022-2024

- 15.4 MARKET SHARE ANALYSIS, 2024

- 15.5 BRAND/PRODUCT COMPARISON

- 15.5.1 AMCOR PLC (SWITZERLAND)

- 15.5.2 SEALED AIR (US)

- 15.5.3 MONDI (UK)

- 15.5.4 TETRA LAVAL (SWITZERLAND)

- 15.5.5 HUHTAMAKI OYJ (FINLAND)

- 15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 15.6.1 STARS

- 15.6.2 EMERGING LEADERS

- 15.6.3 PERVASIVE PLAYERS

- 15.6.4 PARTICIPANTS

- 15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 15.6.5.1 Company footprint

- 15.6.5.2 Region footprint

- 15.6.5.3 Material footprint

- 15.6.5.4 Packaging type footprint

- 15.6.5.5 Application footprint

- 15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 15.7.1 PROGRESSIVE COMPANIES

- 15.7.2 RESPONSIVE COMPANIES

- 15.7.3 DYNAMIC COMPANIES

- 15.7.4 STARTING BLOCKS

- 15.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 15.7.5.1 Key startups/SMEs

- 15.7.5.2 Competitive benchmarking of key startups/SMEs

- 15.8 COMPANY VALUATION AND FINANCIAL METRICS

- 15.8.1 COMPANY VALUATION

- 15.8.2 EV/EBITDA

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES

- 15.9.2 DEALS

- 15.9.3 EXPANSIONS

- 15.9.4 OTHER DEVELOPMENTS

16 COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 AMCOR PLC

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches

- 16.1.1.3.2 Deals

- 16.1.1.3.3 Expansions

- 16.1.1.3.4 Other developments

- 16.1.1.4 MnM view

- 16.1.1.4.1 Right to win

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses and competitive threats

- 16.1.2 SEALED AIR

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches

- 16.1.2.3.2 Deals

- 16.1.2.3.3 Expansions

- 16.1.2.4 MnM view

- 16.1.2.4.1 Right to win

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 MONDI

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 Recent developments

- 16.1.3.3.1 Product launches

- 16.1.3.3.2 Deals

- 16.1.3.3.3 Expansions

- 16.1.3.4 MnM view

- 16.1.3.4.1 Right to win

- 16.1.3.4.2 Strategic choices

- 16.1.3.4.3 Weaknesses and competitive threats

- 16.1.4 TETRA LAVAL

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Product launches

- 16.1.4.3.2 Deals

- 16.1.4.3.3 Expansions

- 16.1.4.4 MnM view

- 16.1.4.4.1 Right to win

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 HUHTAMAKI OYJ

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Product launches

- 16.1.5.3.2 Deals

- 16.1.5.3.3 Expansions

- 16.1.5.4 MnM view

- 16.1.5.4.1 Right to win

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses and competitive threats

- 16.1.6 CROWN

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Expansions

- 16.1.6.3.2 Other developments

- 16.1.6.4 MnM view

- 16.1.6.4.1 Right to win

- 16.1.6.4.2 Strategic choices

- 16.1.6.4.3 Weaknesses and competitive threats

- 16.1.7 SONOCO

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Product launches

- 16.1.7.3.2 Deals

- 16.1.7.3.3 Expansions

- 16.1.7.3.4 Other developments

- 16.1.7.4 MnM view

- 16.1.7.4.1 Right to win

- 16.1.7.4.2 Strategic choices

- 16.1.7.4.3 Weaknesses and competitive threats

- 16.1.8 INTERNATIONAL PAPER

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.8.3 Recent developments

- 16.1.8.3.1 Deals

- 16.1.8.3.2 Other developments

- 16.1.8.4 MnM view

- 16.1.8.4.1 Right to win

- 16.1.8.4.2 Strategic choices

- 16.1.8.4.3 Weaknesses and competitive threats

- 16.1.9 WINPAK LTD.

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.9.3 Recent developments

- 16.1.9.3.1 Product launches

- 16.1.9.3.2 Deals

- 16.1.9.3.3 Expansions

- 16.1.9.4 MnM view

- 16.1.9.4.1 Right to win

- 16.1.9.4.2 Strategic choices

- 16.1.9.4.3 Weaknesses and competitive threats

- 16.1.10 SMURFIT WESTROCK

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.10.3 Recent developments

- 16.1.10.3.1 Product launches

- 16.1.10.3.2 Deals

- 16.1.10.4 MnM view

- 16.1.10.4.1 Right to win

- 16.1.10.4.2 Strategic choices

- 16.1.10.4.3 Weaknesses and competitive threats

- 16.1.11 GRAPHIC PACKAGING HOLDING COMPANY

- 16.1.11.1 Business overview

- 16.1.11.2 Products/Solutions/Services offered

- 16.1.11.3 Recent developments

- 16.1.11.3.1 Product launches

- 16.1.11.3.2 Deals

- 16.1.11.3.3 Expansions

- 16.1.11.4 MnM view

- 16.1.11.4.1 Right to win

- 16.1.11.4.2 Strategic choices

- 16.1.11.4.3 Weaknesses and competitive threats

- 16.1.12 PROAMPAC

- 16.1.12.1 Business overview

- 16.1.12.2 Products/Solutions/Services offered

- 16.1.12.3 Recent developments

- 16.1.12.3.1 Product launches

- 16.1.12.3.2 Deals

- 16.1.12.3.3 Expansions

- 16.1.12.4 MnM view

- 16.1.12.4.1 Right to win

- 16.1.12.4.2 Strategic choices

- 16.1.12.4.3 Weaknesses and competitive threats

- 16.1.13 KLOCKNER PENTAPLAST

- 16.1.13.1 Business overview

- 16.1.13.2 Products/Solutions/Services offered

- 16.1.13.3 Recent developments

- 16.1.13.3.1 Product launches

- 16.1.13.3.2 Deals

- 16.1.13.3.3 Expansions

- 16.1.13.3.4 Other developments

- 16.1.13.4 MnM view

- 16.1.13.4.1 Right to win

- 16.1.13.4.2 Strategic choices

- 16.1.13.4.3 Weaknesses and competitive threats

- 16.1.14 CONSTANTIA FLEXIBLES

- 16.1.14.1 Business overview

- 16.1.14.2 Products/Solutions/Services offered

- 16.1.14.3 Recent developments

- 16.1.14.3.1 Product launches

- 16.1.14.3.2 Deals

- 16.1.14.4 MnM view

- 16.1.14.4.1 Right to win

- 16.1.14.4.2 Strategic choices

- 16.1.14.4.3 Weaknesses and competitive threats

- 16.1.15 GENPAK

- 16.1.15.1 Business overview

- 16.1.15.2 Products/Solutions/Services offered

- 16.1.15.3 Recent developments

- 16.1.15.3.1 Product launches

- 16.1.15.3.2 Expansions

- 16.1.15.4 MnM view

- 16.1.15.4.1 Right to win

- 16.1.15.4.2 Strategic choices

- 16.1.15.4.3 Weaknesses and competitive threats

- 16.1.16 COVERIS

- 16.1.16.1 Business overview

- 16.1.16.2 Products/Solutions/Services offered

- 16.1.16.3 Recent developments

- 16.1.16.3.1 Product launches

- 16.1.16.3.2 Deals

- 16.1.16.3.3 Expansions

- 16.1.16.4 MnM view

- 16.1.17 CHAUDHARY GLASSPACK

- 16.1.17.1 Business overview

- 16.1.17.2 Products/Solutions/Services offered

- 16.1.17.3 Recent developments

- 16.1.17.4 MnM view

- 16.1.17.4.1 Right to win

- 16.1.18 ECOLEAN

- 16.1.18.1 Business overview

- 16.1.18.2 Products/Solutions/Services offered

- 16.1.18.3 Recent developments

- 16.1.18.3.1 Product launches

- 16.1.18.3.2 Deals

- 16.1.18.4 MnM view

- 16.1.19 KNACK FLEXIPACK LLP

- 16.1.19.1 Business overview

- 16.1.19.2 Products/Solutions/Services offered

- 16.1.19.3 Recent developments

- 16.1.19.4 MnM view

- 16.1.20 GUANGZHOU SME PLASTIC CORP

- 16.1.20.1 Business overview

- 16.1.20.2 Products/Solutions/Services offered

- 16.1.20.3 Recent developments

- 16.1.20.4 MnM view

- 16.1.21 FIBMOLD PACKAGING PVT. LTD.

- 16.1.22 PACKIRO GMBH

- 16.1.23 ALTERPACKS

- 16.1.24 NOTPLA PACKAGING

- 16.1.25 ECOINNO

- 16.1.1 AMCOR PLC

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.1.1 Key data from secondary sources

- 17.1.2 PRIMARY DATA

- 17.1.2.1 Key data from primary sources

- 17.1.2.2 Key primary participants

- 17.1.2.2.1 Food packaging companies

- 17.1.2.3 Breakdown of primary interviews

- 17.1.2.4 Key industry insights

- 17.1.1 SECONDARY DATA

- 17.2 MARKET SIZE ESTIMATION

- 17.2.1 BOTTOM-UP APPROACH

- 17.2.2 TOP-DOWN APPROACH

- 17.2.3 TOP-DOWN APPROACH

- 17.3 DATA TRIANGULATION

- 17.4 FACTOR ANALYSIS

- 17.5 RESEARCH ASSUMPTIONS

- 17.6 RESEARCH LIMITATIONS

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 USD EXCHANGE RATES, 2020-2024

- TABLE 3 FOOD PACKAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 AVERAGE SELLING PRICES BY FORMAT, BY KEY PLAYERS IN THE FOOD PACKAGING MARKET (USD/CARTON)

- TABLE 5 AVERAGE SELLING PRICE (ASP), BY MATERIAL, 2020-2024 (USD/KG)

- TABLE 6 AVERAGE SELLING PRICE (ASP), BY REGION, 2020-2024 (USD/KG)

- TABLE 7 TOP 10 EXPORTERS OF HS CODE 3923, 2020-2024 (USD THOUSAND)

- TABLE 8 TOP 10 EXPORTERS OF HS CODE 3923, 2020-2024 (TONS)

- TABLE 9 TOP 10 IMPORTERS OF HS CODE 3923, 2020-2024 (USD THOUSAND)

- TABLE 10 TOP 10 IMPORTERS OF HS CODE 3923, 2020-2024 (TONS)

- TABLE 11 TOP 10 EXPORTERS OF HS CODE 7010, 2020-2024 (USD THOUSAND)

- TABLE 12 TOP 10 EXPORTERS OF HS CODE 7010, 2020-2024 (TONS)

- TABLE 13 TOP 10 IMPORTERS OF HS CODE 7010, 2020-2024 (USD THOUSAND)

- TABLE 14 TOP 10 IMPORTERS OF HS CODE 7010, 2020-2024 (TONS)

- TABLE 15 TOP 10 EXPORTERS OF HS CODE 4819, 2020-2024 (USD THOUSAND)

- TABLE 16 TOP 10 EXPORTERS OF HS CODE 4819, 2020-2024 (TONS)

- TABLE 17 TOP 10 IMPORTERS OF HS CODE 4819, 2020-2024 (USD THOUSAND)

- TABLE 18 TOP 10 IMPORTERS OF HS CODE 4819, 2020-2024 (TONS)

- TABLE 19 FOOD PACKAGING MARKET: DETAILED LIST OF CONFERENCES & EVENTS, 2025-2026

- TABLE 20 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 21 EXPECTED IMPACT LEVEL ON TARGET PRODUCTS WITH RELEVANT HS CODES DUE TO THE TRUMP TARIFF IMPACT

- TABLE 22 EXPECTED TARIFF IMPACT ON END-USE INDUSTRIES: FOOD PACKAGING

- TABLE 23 TECHNOLOGY/PRODUCT MAP FOR FOOD PACKAGING MARKET

- TABLE 24 LIST OF MAJOR PATENTS ABOUT FOOD PACKAGING MARKET, 2021-2024

- TABLE 25 LIST OF MAJOR PATENTS ABOUT THE FOOD PACKAGING MARKET, 2021-2024

- TABLE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FOOD PACKAGING MATERIAL

- TABLE 27 KEY BUYING CRITERIA FOR FOOD PACKAGING APPLICATION

- TABLE 28 FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 29 FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 30 FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 31 FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 32 PLASTIC: FOOD PACKAGING MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 33 PLASTIC: FOOD PACKAGING MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 34 PLASTIC: FOOD PACKAGING MARKET, BY REGION 2020-2024 (USD MILLION)

- TABLE 35 PLASTIC: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 36 PLASTIC: FOOD PACKAGING MARKET, BY REGION 2020-2024 (THOUSAND METRIC TONS)

- TABLE 37 PLASTIC: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 38 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 39 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 40 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 41 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 42 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY REGION 2020-2024 (THOUSAND METRIC TONS)

- TABLE 43 PAPER & PAPERBOARD: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 44 GLASS: FOOD PACKAGING MARKET, BY REGION 2020-2024 (USD MILLION)

- TABLE 45 GLASS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 46 GLASS: FOOD PACKAGING MARKET, BY REGION 2020-2024 (THOUSAND METRIC TONS)

- TABLE 47 GLASS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 48 METAL: FOOD PACKAGING MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 49 METAL: FOOD PACKAGING MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 50 METAL: FOOD PACKAGING MARKET, BY REGION 2020-2024 (USD MILLION)

- TABLE 51 METAL: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 52 METAL: FOOD PACKAGING MARKET, BY REGION 2020-2024 (THOUSAND METRIC TONS)

- TABLE 53 METAL: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 54 OTHER MATERIALS: FOOD PACKAGING MARKET, BY REGION 2020-2024 (USD MILLION)

- TABLE 55 OTHER MATERIALS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 56 OTHER: FOOD PACKAGING MARKET, BY REGION 2020-2024 (THOUSAND METRIC TONS)

- TABLE 57 OTHER: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 58 FOOD PACKAGING MARKET, BY PACKAGING TYPE, 2020-2024 (USD MILLION)

- TABLE 59 FOOD PACKAGING MARKET, BY PACKAGING TYPE, 2025-2030 (USD MILLION)

- TABLE 60 FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 61 FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 62 FLEXIBLE: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 63 FLEXIBLE: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 64 RIGID: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 65 RIGID: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 66 SEMI-RIGID: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 67 SEMI-RIGID: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 68 FOOD PACKAGING MARKET, BY TECHNOLOGY, 2020-2024 (USD MILLION)

- TABLE 69 GLOBAL FOOD PACKAGING MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 70 FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 71 FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 72 DAIRY PRODUCTS: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 73 DAIRY PRODUCTS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 74 MEAT, POULTRY, AND SEAFOOD: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 75 MEAT, POULTRY, AND SEAFOOD: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 76 FRUITS & VEGETABLES: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 77 FRUITS & VEGETABLES: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 78 BAKERY & CONFECTIONERY: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 79 BAKERY & CONFECTIONERY: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 80 SNACKS & BREAKFAST CEREALS: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 81 SNACKS & BREAKFAST CEREALS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 82 CONVENIENCE FOODS & READY MEALS: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 83 CONVENIENCE FOODS & READY MEALS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 84 OTHER APPLICATIONS: FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 85 OTHER APPLICATIONS: FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 86 FOOD PACKAGING MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 87 FOOD PACKAGING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 88 FOOD PACKAGING MARKET, BY REGION, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 89 FOOD PACKAGING MARKET, BY REGION, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 90 NORTH AMERICA: FOOD PACKAGING MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 91 NORTH AMERICA: FOOD PACKAGING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 92 NORTH AMERICA: FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 93 NORTH AMERICA: FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 94 NORTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 95 NORTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 96 NORTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 97 NORTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 98 NORTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 99 NORTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 100 US: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 101 US: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 102 US: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 103 US: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 104 CANADA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 105 CANADA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 106 CANADA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 107 CANADA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 108 MEXICO: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 109 MEXICO: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 110 MEXICO: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 111 MEXICO: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 112 EUROPE: FOOD PACKAGING MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 113 EUROPE: FOOD PACKAGING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 114 EUROPE: FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 115 EUROPE: FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 116 EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 117 EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 118 EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 119 EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 120 EUROPE: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 121 EUROPE: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 122 GERMANY: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 123 GERMANY: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 124 GERMANY: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 125 GERMANY: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 126 UK: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 127 UK: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 128 UK: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 129 UK: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 130 FRANCE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 131 FRANCE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 132 FRANCE: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 133 FRANCE: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 134 SPAIN: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 135 SPAIN: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 136 SPAIN: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 137 SPAIN: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 138 ITALY: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 139 ITALY: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 140 ITALY: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 141 ITALY: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 142 POLAND: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 143 POLAND: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 144 POLAND: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 145 POLAND: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 146 NORWAY: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 147 NORWAY: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 148 NORWAY: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 149 NORWAY: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 150 SWEDEN: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 151 SWEDEN: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 152 SWEDEN: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 153 SWEDEN: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 154 AUSTRIA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 155 AUSTRIA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 156 AUSTRIA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 157 AUSTRIA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 158 GREECE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 159 GREECE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 160 GREECE: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 161 GREECE: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 162 REST OF EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 163 REST OF EUROPE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 164 REST OF EUROPE: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 165 REST OF EUROPE: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 166 ASIA PACIFIC: FOOD PACKAGING MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 167 ASIA PACIFIC: FOOD PACKAGING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 168 ASIA PACIFIC: FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 169 ASIA PACIFIC: FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 170 ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 171 ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 172 ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 173 ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 174 ASIA PACIFIC: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 175 ASIA PACIFIC: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 176 CHINA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 177 CHINA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 178 CHINA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 179 CHINA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 180 INDIA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 181 INDIA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 182 INDIA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 183 INDIA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 184 JAPAN: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 185 JAPAN: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 186 JAPAN: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 187 JAPAN: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 188 AUSTRALIA & NEW ZEALAND: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 189 AUSTRALIA & NEW ZEALAND: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 190 AUSTRALIA & NEW ZEALAND: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 191 AUSTRALIA & NEW ZEALAND: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 192 MALAYSIA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 193 MALAYSIA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 194 MALAYSIA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 195 MALAYSIA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 196 REST OF ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 197 REST OF ASIA PACIFIC: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 198 REST OF ASIA PACIFIC: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 199 REST OF ASIA PACIFIC: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 200 SOUTH AMERICA: FOOD PACKAGING MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 201 SOUTH AMERICA: FOOD PACKAGING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 202 SOUTH AMERICA: FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 203 SOUTH AMERICA: FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 204 SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 205 SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 206 SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 207 SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 208 SOUTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 209 SOUTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 210 BRAZIL: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 211 BRAZIL: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 212 BRAZIL: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 213 BRAZIL: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 214 ARGENTINA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 215 ARGENTINA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 216 ARGENTINA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 217 ARGENTINA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 218 CHILE: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 219 CHILE: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 220 CHILE: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 221 CHILE: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 222 COLOMBIA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 223 COLOMBIA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 224 COLOMBIA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 225 COLOMBIA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 226 REST OF SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 227 REST OF SOUTH AMERICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 228 REST OF SOUTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 229 REST OF SOUTH AMERICA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 230 ROW: FOOD PACKAGING MARKET, BY SUBREGION, 2020-2024 (USD MILLION)

- TABLE 231 ROW: FOOD PACKAGING MARKET, BY SUBREGION, 2025-2030 (USD MILLION)

- TABLE 232 ROW: FOOD PACKAGING MARKET, BY FORMAT, 2020-2024 (USD MILLION)

- TABLE 233 ROW: FOOD PACKAGING MARKET, BY FORMAT, 2025-2030 (USD MILLION)

- TABLE 234 ROW: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 235 ROW: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 236 ROW: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (THOUSAND METRIC TONS)

- TABLE 237 REST OF THE WORLD: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (THOUSAND METRIC TONS)

- TABLE 238 REST OF THE WORLD: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 239 REST OF THE WORLD: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 240 MIDDLE EAST: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 241 MIDDLE EAST: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 242 MIDDLE EAST: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 243 MIDDLE EAST: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 244 AFRICA: FOOD PACKAGING MARKET, BY MATERIAL, 2020-2024 (USD MILLION)

- TABLE 245 AFRICA: FOOD PACKAGING MARKET, BY MATERIAL, 2025-2030 (USD MILLION)

- TABLE 246 AFRICA: FOOD PACKAGING MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 247 AFRICA: FOOD PACKAGING MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 248 COMPETITIVE STRATEGIES INITIATIVES, FOOD PACKAGING

- TABLE 249 FOOD PACKAGING MARKET: DEGREE OF COMPETITION

- TABLE 250 FOOD PACKAGING MARKET: REGION FOOTPRINT

- TABLE 251 FOOD PACKAGING MARKET: MATERIAL FOOTPRINT

- TABLE 252 FOOD PACKAGING MARKET: PACKAGING TYPE FOOTPRINT

- TABLE 253 FOOD PACKAGING MARKET: APPLICATION FOOTPRINT

- TABLE 254 FOOD PACKAGING MARKET: KEY STARTUPS/SMES

- TABLE 255 FOOD PACKAGING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/ SMES, 2024

- TABLE 256 FOOD PACKAGING MARKET: PRODUCT LAUNCHES, DECEMBER 2020 - NOVEMBER 2025

- TABLE 257 FOOD PACKAGING MARKET: DEALS, JANUARY 2022 - JUNE 2025

- TABLE 258 FOOD PACKAGING MARKET: EXPANSIONS, OCTOBER 2022 - NOVEMBER 2024

- TABLE 259 FOOD PACKAGING MARKET: OTHER DEVELOPMENTS, 2020-NOVEMBER 2025

- TABLE 260 AMCOR PLC: COMPANY OVERVIEW

- TABLE 261 AMCOR PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 262 AMCOR PLC: PRODUCT LAUNCHES

- TABLE 263 AMCOR PLC.: DEALS

- TABLE 264 AMCOR PLC: EXPANSIONS

- TABLE 265 AMCOR PLC: OTHER DEVELOPMENTS

- TABLE 266 SEALED AIR: COMPANY OVERVIEW

- TABLE 267 SEALED AIR: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 268 SEALED AIR: PRODUCT LAUNCHES

- TABLE 269 SEALED AIR: DEALS

- TABLE 270 SEALED AIR: EXPANSIONS

- TABLE 271 MONDI: COMPANY OVERVIEW

- TABLE 272 MONDI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 273 MONDI: PRODUCT LAUNCHES

- TABLE 274 MONDI: DEALS

- TABLE 275 MONDI: EXPANSIONS

- TABLE 276 TETRA LAVAL: COMPANY OVERVIEW

- TABLE 277 TETRA LAVAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 278 TETRA LAVAL: PRODUCT LAUNCHES

- TABLE 279 TETRA LAVAL: DEALS

- TABLE 280 TETRA LAVAL: EXPANSIONS

- TABLE 281 HUHTAMAKI OYJ: COMPANY OVERVIEW

- TABLE 282 HUHTAMAKI OYJ: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 283 HUHTAMAKI OYJ: PRODUCT LAUNCHES

- TABLE 284 HUHTAMAKI OYJ: DEALS

- TABLE 285 HUHTAMAKI OYJ: EXPANSIONS

- TABLE 286 CROWN: COMPANY OVERVIEW

- TABLE 287 CROWN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 288 CROWN: EXPANSIONS

- TABLE 289 CROWN: OTHER DEVELOPMENTS

- TABLE 290 SONOCO: COMPANY OVERVIEW

- TABLE 291 SONOCO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 292 SONOCO: PRODUCT LAUNCHES

- TABLE 293 SONOCO: DEALS

- TABLE 294 SONOCO: EXPANSIONS

- TABLE 295 SONOCO: OTHER DEVELOPMENTS

- TABLE 296 INTERNATIONAL PAPER: COMPANY OVERVIEW

- TABLE 297 INTERNATIONAL PAPER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 298 INTERNATIONAL PAPER: DEALS

- TABLE 299 INTERNATIONAL PAPER: OTHER DEVELOPMENTS

- TABLE 300 WINPAK LTD.: COMPANY OVERVIEW

- TABLE 301 WINPAK LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 302 WINPAK LTD.: PRODUCT LAUNCHES

- TABLE 303 WINPAK LTD.: DEALS

- TABLE 304 WINPAK LTD.: EXPANSIONS

- TABLE 305 SMURFIT WESTROCK: COMPANY OVERVIEW

- TABLE 306 SMURFIT WESTROCK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 307 SMURFIT WESTROCK: PRODUCT LAUNCHES

- TABLE 308 SMURFIT WESTROCK: DEALS

- TABLE 309 GRAPHIC PACKAGING HOLDING COMPANY: COMPANY OVERVIEW

- TABLE 310 GRAPHIC PACKAGING HOLDING COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 311 GRAPHIC PACKAGING HOLDING COMPANY: PRODUCT LAUNCHES

- TABLE 312 GRAPHIC PACKAGING HOLDING COMPANY: DEALS

- TABLE 313 GRAPHIC PACKAGING HOLDING COMPANY: EXPANSIONS

- TABLE 314 PROAMPAC: COMPANY OVERVIEW

- TABLE 315 PROAMPAC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 316 PROAMPAC: PRODUCT LAUNCHES

- TABLE 317 PROAMPAC: DEALS

- TABLE 318 PROAMPAC: EXPANSIONS

- TABLE 319 KLOCKNER PENTAPLAST: COMPANY OVERVIEW

- TABLE 320 KLOCKNER PENTAPLAST: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 321 KLOCKNER PENTAPLAST: PRODUCT LAUNCHES

- TABLE 322 KLOCKNER PENTAPLAST: DEALS

- TABLE 323 KLOCKNER PENTAPLAST: EXPANSIONS

- TABLE 324 KLOCKNER PENTAPLAST: OTHER DEVELOPMENTS

- TABLE 325 CONSTANTIA FLEXIBLES: COMPANY OVERVIEW

- TABLE 326 CONSTANTIA FLEXIBLES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 327 CONSTANTIA FLEXIBLES: PRODUCT LAUNCHES

- TABLE 328 CONSTANTIA FLEXIBLES: DEALS

- TABLE 329 GENPAK: COMPANY OVERVIEW

- TABLE 330 GENPAK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 331 GENPAK: PRODUCT LAUNCHES

- TABLE 332 GENPAK: EXPANSIONS

- TABLE 333 COVERIS: COMPANY OVERVIEW

- TABLE 334 COVERIS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 335 COVERIS: PRODUCT LAUNCHES

- TABLE 336 COVERIS: DEALS

- TABLE 337 COVERIS: EXPANSIONS

- TABLE 338 CHAUDHARY GLASSPACK: COMPANY OVERVIEW

- TABLE 339 CHAUDHARY GLASSPACK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 340 ECOLEAN: COMPANY OVERVIEW

- TABLE 341 ECOLEAN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 342 ECOLEAN: PRODUCT LAUNCHES

- TABLE 343 ECOLEAN: DEALS

- TABLE 344 KNACK FLEXIPACK LLP: COMPANY OVERVIEW

- TABLE 345 KNACK FLEXIPACK LLP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 346 GUANGZHOU SME PLASTIC CORP: COMPANY OVERVIEW

- TABLE 347 GUANGZHOU SME PLASTIC CORP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 348 FIBMOLD PACKAGING PVT. LTD.: COMPANY OVERVIEW

- TABLE 349 PACKIRO GMBH: COMPANY OVERVIEW

- TABLE 350 ALTERPACKS: COMPANY OVERVIEW

- TABLE 351 NOTPLA PACKAGING: COMPANY OVERVIEW

- TABLE 352 ECOINNO: COMPANY OVERVIEW

List of Figures

- FIGURE 1 MARKET SEGMENTATION

- FIGURE 2 STUDY YEARS CONSIDERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL FOOD PACKAGING MARKET, 2021-2030 (USD BILLION)

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN THE FOOD PACKAGING MARKET, 2020-2025

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF FOOD PACKAGING MARKET DURING FORECAST PERIOD

- FIGURE 7 HIGH-GROWTH SEGMENTS IN THE FOOD PACKAGING MARKET, 2025-2030

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 9 GROWING USE OF FOOD PACKAGING IN PROCESSED FOODS, DAIRY, BAKERY, CONFECTIONERY, FRESH PRODUCE, AND READY-TO-EAT MEAL SEGMENTS TO CONTRIBUTE SIGNIFICANTLY TO REGIONAL MARKET EXPANSION

- FIGURE 10 FLEXIBLE SEGMENT AND ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARES IN 2024

- FIGURE 11 STEEL/TIN PLATE SEGMENT DOMINATED FOOD PACKAGING MARKET IN 2024

- FIGURE 12 OTHER APPLICATION SEGMENTS DOMINATED FOOD PACKAGING MARKET IN 2024

- FIGURE 13 CONVENTIONAL SEGMENT DOMINATED FOOD PACKAGING MARKET IN 2024

- FIGURE 14 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 15 PERCEPTION ON PROCESSED FOOD SURVEY (2022) - POSITIVE ASPECTS OF PROCESSED FOODS

- FIGURE 16 US SALES STAGNATED/DECLINED IN HEAVILY PROCESSED FOOD CATEGORIES, 2020-2024 (INDEXED)

- FIGURE 17 PORTER'S FIVE FORCES ANALYSIS: FOOD PACKAGING MARKET

- FIGURE 18 GLOBAL POPULATION GROWTH, 1950-2050 (BILLION)

- FIGURE 19 UNITED STATES HOUSEHOLD CONSUMPTION PER CAPITA, 2020-2023 (USD PER CAPITA)

- FIGURE 20 GROWING DEMAND FOR SUSTAINABLE, SAFE, AND EFFICIENT PACKAGING SOLUTIONS ACROSS FOOD APPLICATIONS GLOBALLY

- FIGURE 21 FOOD PACKAGING MARKET: VALUE CHAIN

- FIGURE 22 FOOD PACKAGING MARKET: ECOSYSTEM ANALYSIS

- FIGURE 23 AVERAGE SELLING PRICE TREND, BY MATERIAL, 2020-2024 (USD/KG)

- FIGURE 24 AVERAGE SELLING PRICE TREND, BY REGION, 2020-2024 (USD/KG)

- FIGURE 25 EXPORT VALUE OF FOOD PACKAGING UNDER HS CODE 3923 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 26 IMPORT VALUE OF FOOD PACKAGING UNDER HS CODE 3923 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 27 EXPORT VALUE OF FOOD PACKAGING UNDER HS CODE 7010 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 28 IMPORT VALUE OF FOOD PACKAGING UNDER HS CODE 7010 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 29 EXPORT VALUE OF FOOD PACKAGING UNDER HS CODE 4819 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 30 IMPORT VALUE OF FOOD PACKAGING UNDER HS CODE 4819 FOR KEY COUNTRIES, 2020-2024 (USD THOUSAND)

- FIGURE 31 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 32 INVESTMENT AND FUNDING SCENARIO, 2020-2025 (USD MILLION)

- FIGURE 33 NUMBER OF PATENTS GRANTED FOR FOOD PACKAGING MARKET, 2014-2024

- FIGURE 34 REGIONAL ANALYSIS OF PATENTS GRANTED FOR FOOD PACKAGING MARKET, 2014-2024

- FIGURE 35 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FOOD PACKAGING TYPE

- FIGURE 36 KEY BUYING CRITERIA FOR FOOD PACKAGING APPLICATION

- FIGURE 37 PLASTIC SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 38 BOTTLES SEGMENT TO LEAD MARKET BY 2030

- FIGURE 39 FLEXIBLE SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 40 CONVENTIONAL PACKAGING SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 41 BAKERY & CONFECTIONERY SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 42 INDIA PROJECTED TO BE FASTEST-GROWING FOOD PACKAGING MARKET COUNTRY DURING FORECAST PERIOD

- FIGURE 43 EUROPE: MARKET SNAPSHOT

- FIGURE 44 ASIA PACIFIC: MARKET SNAPSHOT

- FIGURE 45 FOOD PACKAGING MARKET: REVENUE ANALYSIS FOR FIVE KEY PLAYERS, 2022-2024 (USD BILLION)

- FIGURE 46 SHARE OF LEADING COMPANIES IN THE FOOD PACKAGING MARKET, 2024

- FIGURE 47 BRAND/PRODUCT COMPARISON, BY TECHNOLOGY TYPE

- FIGURE 48 FOOD PACKAGING MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 49 FOOD PACKAGING MARKET: COMPANY FOOTPRINT

- FIGURE 50 FOOD PACKAGING MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 51 COMPANY VALUATION OF KEY FOOD PACKAGING MANUFACTURERS

- FIGURE 52 EV/EBITDA OF KEY COMPANIES

- FIGURE 53 AMCOR PLC: COMPANY SNAPSHOT

- FIGURE 54 SEALED AIR: COMPANY SNAPSHOT

- FIGURE 55 MONDI: COMPANY SNAPSHOT

- FIGURE 56 TETRA LAVAL: COMPANY SNAPSHOT

- FIGURE 57 HUHTAMAKI OYJ: COMPANY SNAPSHOT

- FIGURE 58 CROWN: COMPANY SNAPSHOT

- FIGURE 59 SONOCO: COMPANY SNAPSHOT

- FIGURE 60 INTERNATIONAL PAPER: COMPANY SNAPSHOT

- FIGURE 61 WINPAK LTD.: COMPANY SNAPSHOT

- FIGURE 62 SMURFIT WESTROCK: COMPANY SNAPSHOT

- FIGURE 63 GRAPHIC PACKAGING HOLDING COMPANY: COMPANY SNAPSHOT

- FIGURE 64 FOOD PACKAGING MARKET: RESEARCH DESIGN

- FIGURE 65 BRIEF OF BOTTOM-UP APPROACH

- FIGURE 66 FOOD PACKAGING MARKET: BOTTOM-UP APPROACH

- FIGURE 67 FOOD PACKAGING MARKET: TOP-DOWN APPROACH

- FIGURE 68 BRIEF OF TOP-DOWN APPROACH

- FIGURE 69 DATA TRIANGULATION

食品包装市场分析及预测(至2035年):依类型、产品类型、材料类型、技术、应用、最终用户、製程、功能、安装类型及解决方案划分食品包装检测设备市场分析及预测(至2035年):依类型、产品类型、服务、技术、应用、材质、设备、最终用户、功能及製程划分

食品包装市场分析及预测(至2035年):依类型、产品类型、材料类型、技术、应用、最终用户、製程、功能、安装类型及解决方案划分食品包装检测设备市场分析及预测(至2035年):依类型、产品类型、服务、技术、应用、材质、设备、最终用户、功能及製程划分 食品包装奈米技术市场-全球产业规模、份额、趋势、机会、预测:按应用、产品、地区和竞争格局划分,2021-2031年

食品包装奈米技术市场-全球产业规模、份额、趋势、机会、预测:按应用、产品、地区和竞争格局划分,2021-2031年 热填充食品包装市场-2026-2031年预测玉米粉包装市场-2026-2031年预测

热填充食品包装市场-2026-2031年预测玉米粉包装市场-2026-2031年预测 巧克力棒包装市场规模、份额和成长分析(按材料类型、包装类型、应用、分销管道和地区划分)-2026-2033年产业预测

巧克力棒包装市场规模、份额和成长分析(按材料类型、包装类型、应用、分销管道和地区划分)-2026-2033年产业预测 食品篮市场规模、份额和成长分析(按篮子类型、食品类别、销售管道和地区划分)-2026-2033年产业预测

食品篮市场规模、份额和成长分析(按篮子类型、食品类别、销售管道和地区划分)-2026-2033年产业预测 常温保存食品包装市场规模、份额及成长分析(按材料类型、产品类型、最终用途和地区划分)-产业预测(2026-2033 年)

常温保存食品包装市场规模、份额及成长分析(按材料类型、产品类型、最终用途和地区划分)-产业预测(2026-2033 年) 2032 年食品包装市场预测:按材料类型、包装类型、食品类别、包装技术、分销管道和地区进行的全球分析

2032 年食品包装市场预测:按材料类型、包装类型、食品类别、包装技术、分销管道和地区进行的全球分析 全球食品包装塑胶市场:市场规模、成长及预测(至2034年)

全球食品包装塑胶市场:市场规模、成长及预测(至2034年)