|

市场调查报告书

商品编码

1956047

全球製备和工艺层析法市场(按产品类型、应用、最终用户和地区划分)-预测至2031年Preparative and Process Chromatography Market by Product (Preparative, Process ), Application, End User, Region - Global Forecast to 2031 |

||||||

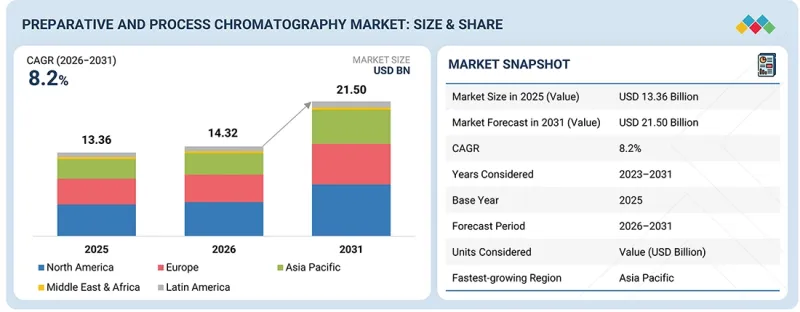

全球製备和工艺层析法市场预计将从 2026 年的 143.2 亿美元增长到 2031 年的 215 亿美元,预测期内复合年增长率为 8.2%。

| 调查范围 | |

|---|---|

| 调查期 | 2024-2031 |

| 基准年 | 2025 |

| 预测期 | 2025-2031 |

| 目标单元 | 金额(十亿美元) |

| 部分 | 按产品类型、应用程式、最终用户和地区划分 |

| 目标区域 | 北美、欧洲、亚太地区、拉丁美洲、中东和非洲 |

随着一些已开发国家对个人化治疗的需求不断增长,采用CGT、寡核苷酸和mRNA等新型技术生产的疫苗和重组蛋白的需求预计将大幅增加。这种需求的成长将需要对这些种类繁多的生物製药进行纯化。这种转变使得层析法成为一项关键的单元操作,尤其是在捕获和纯化方面,从而为市场成长创造了空间。全球单株抗体(mAb)产品线正在不断扩展,特别是随着FDA核准数量的增加以及新型双特异性抗体和抗体药物复合体(ADC)的上市。这推动了终端用户对纯化需求的成长,预计将带动製备型和製程型层析法产品的市场发展。

根据产品类型,製备色谱和工艺层析法市场可分为製备层析法和工艺层析法。工艺层析法占据了最大的市场份额。包括大型製药企业和合约研发生产机构(CDMO)在内的全球製药和生物製药终端用户,正将目光聚焦于专为製程层析法而非製备阶段设计的商业化下游工作流程。新建工厂和大型生产设施推动了对製程树脂、色谱柱及相关服务的持续多年需求。这些因素使得製程规模的层析法产品占据了全球市场最大的份额。

按应用领域划分,製备和工艺层析法市场可细分为单株抗体和重组蛋白、疫苗、胜肽和寡核苷酸、细胞和基因治疗以及其他领域。预计到2025年,单株抗体和重组蛋白生产应用将占据最大的市场份额。单株抗体(mAb)已成为肿瘤学、感染疾病和罕见疾病等领域广泛应用的生物治疗方法。监管途径已建立,生产流程已标准化,生物相似药的竞争正在推动市场成长。标准化的多步骤纯化流程为树脂和耗材创造了稳定的需求。目前,业界以成熟的三步骤层析法法进行mAb纯化:蛋白A亲和性和捕获(从细胞培养基中分离目标抗体)、中间纯化(去除聚集体和残留杂质,通常透过离子交换)和最终纯化(达到规格级纯度并去除残留配体)。这些因素共同促成了单株抗体和重组蛋白生产应用领域中占据最大的市场份额。

按最终用户划分,製备和工艺层析法市场可细分为製药和生物製药公司、食品和营养补充剂公司、研究和学术机构以及其他最终用户。 2024年,製药和生物製药公司占最大市场。由于需要大规模生产品质稳定、产量高且符合法规要求的商业化生物製药产品,一体化製药和生物製药企业是製备和製程层析法的主要基本客群。这些企业经营着专门的下游设施,这些设施针对单株抗体、重组蛋白和疫苗的纯化进行了最佳化,因此需要持续供应树脂、色谱柱、系统和技术支援。大型製药企业拥有内部製程开发和生产方面的专业知识,并在先进的层析法平台上进行了大量投资。这些营运的稳定性和规模,加上严格的品质和法规要求,使得该公司作为关键最终用户群拥有巨大的需求。这些因素促成了该公司占据最大的市场份额。

製备和工艺层析法市场由五大区域组成:北美、欧洲、亚太、拉丁美洲以及中东和非洲。截至2025年,北美在製备和製程层析法产品市场占据显着份额。其主导地位归功于北美生产能力的扩张,该能力专注于商业规模生产和临床试验供应。投资趋势表明,美国联邦和州政府的支持正在推动国内生物製造,以应对疫情并减少对国际供应链的依赖。中小型生物技术公司与合约研发生产机构(CDMO)合作的拓展也促成了北美在2025年占据最大的市场份额。

製备和製程层析法市场的主要企业包括:丹纳赫公司(美国)、Repligen公司(美国)、默克集团(德国)、赛默飞世尔科技(美国)、安捷伦科技公司(美国)、Bio-Rad Laboratories公司(美国)、Avantor公司(美国)、赛多利斯股份公司(德国)、岛津公司(日本)、艺康公司(美国)、东曹生物科技(日本)、三菱化学集团公司(日本)、Revvity公司(美国)、珀金埃尔默公司(美国)、Cecil Instruments Can(英国)、赫西斯科尼亚公司(英国)、美国共和国公司(瑞士共和国)(瑞士共和国)(瑞士共和国)(瑞士共和国)公司(英国)、美国共和国)(瑞士共和国)(瑞士共和国)公司(瑞士共和国)公司(瑞士共和国)公司(瑞士共和国)公司(瑞士共和国公司(英国)、美国共和国)。 Science(天津)仪器技术有限公司(中国)、Bio Works Technologies公司(瑞典)、Sykam GmbH公司(德国)、Sunresin New Materials公司(中国)、YMC公司(日本)和Geno Technology Inc.公司(美国)。

调查范围

本报告按产品、应用、最终用户和地区分析製备色谱和工艺层析法市场。报告检验了推动市场成长的因素、跨产业挑战和机会,以及竞争格局,包括市场领导和中小企业。此外,报告中还包含五个地区各细分市场的收入预测和微观市场分析。

为什么要购买这份报告?

本报告透过提供製备色谱和製程层析法市场及其细分市场的准确市场收入预测,帮助市场领导和新参与企业。它帮助相关人员了解竞争格局,更有效地进行市场定位,并制定合适的打入市场策略。此外,报告还深入分析了市场动态,包括关键驱动因素、限制因素、挑战和机会。

该报告提供了以下方面的深入数据:

- 市场渗透率:对製备和工艺层析法市场主要企业提供的产品系列进行详细分析

- 产品开发/创新:深入分析製备色谱和工艺层析法市场主要企业提供的产品系列

- 市场发展:关于盈利成长潜力领域的深刻洞察数据

- 市场多元化:了解製备色谱和工艺层析法市场的最新趋势和进展

- 竞争格局评估:对主要竞争对手的产品、成长策略、收入预测和市场类别进行全面评估

目录

第一章 引言

第二章执行摘要

第三章重要考察

第四章 市场概览

- 市场动态

- 司机

- 抑制因素

- 机会

- 任务

- 未满足的需求

- 相互关联的市场与跨产业机会

- 一级/二级/三级公司的策略性倡议

- 製备和工艺层析法市场参与者所采用策略概述

第五章 产业趋势

- 波特五力分析

- 总体经济指标

- 供应链分析

- 价值链分析

- 生态系分析

- 定价分析

- 贸易分析

- 2026-2027 年主要会议和活动

- 影响客户业务的趋势/颠覆性因素

- 投资和资金筹措方案

- 案例研究分析

- 2025年美国关税对製备色谱和工艺层析法市场的影响

第六章:科技、专利和数位化/人工智慧应用带来的策略颠覆

- 关键新兴技术

- 互补技术

- 邻近技术

- 专利分析

- 人工智慧对製备色谱和过程层析法市场的影响

- 成功案例和实际应用

第七章永续性和监管环境

- 监理环境与永续性倡议

- 监管机构、政府机构和其他组织

- 监管趋势

- 业界标准

- 对永续性的承诺

- 监理政策如何影响永续性倡议

第八章:顾客状况与购买行为

- 决策流程

- 买方相关人员和采购评估标准

- 招募障碍和内部挑战

- 来自各个终端使用者产业的未满足需求

- 市场盈利

9. 依产品类型分類的製备层析与製程层析法市场

- 工艺层析法产品

- 製备层析法产品

第十章:製备色谱和工艺层析法市场(按应用领域划分)

- 单株抗体和重组蛋白

- 疫苗

- 胜肽和寡核苷酸

- 细胞和基因治疗

- 其他的

11. 按最终用户分類的製备和工艺层析法市场

- 製药和生物製药公司

- 食品和营养补充品公司

- 研究和学术机构

- 其他的

12. 按地区分類的製备色谱和工艺层析法市场

- 北美洲

- 北美宏观经济展望

- 我们

- 加拿大

- 欧洲

- 欧洲宏观经济展望

- 德国

- 英国

- 法国

- 义大利

- 西班牙

- 其他的

- 亚太地区

- 亚太宏观经济展望

- 日本

- 中国

- 印度

- 澳洲

- 韩国

- 其他的

- 拉丁美洲

- 拉丁美洲宏观经济展望

- 巴西

- 墨西哥

- 其他的

- 中东和非洲

- 中东和非洲宏观经济展望

- 海湾合作委员会国家

- 其他的

第十三章 竞争格局

- 主要参与企业的策略/优势

- 2020-2024年收入分析

- 2025年市占率分析

- 估值和财务指标

- 品牌/产品对比

- 公司估值矩阵:主要参与企业,2025 年

- 公司估值矩阵:Start-Ups/中小企业,2025 年

- 竞争场景

第十四章:公司简介

- 主要参与企业

- DANAHER

- THERMO FISHER SCIENTIFIC INC.

- MERCK KGAA

- SARTORIUS AG

- WATERS CORPORATION

- AGILENT TECHNOLOGIES, INC.

- AVANTOR, INC.

- BIO-RAD LABORATORIES, INC.

- REPLIGEN CORPORATION

- SHIMADZU CORPORATION

- ECOLAB INC.

- TOSOH BIOSCIENCE

- 其他公司

- MITSUBISHI CHEMICAL CORPORATION

- REVVITY

- PERKINELMER

- CECIL INSTRUMENTS LIMITED

- WR GRACE & CO.-CONN

- ECOM SPOL. S RO

- BUCHI LABORTECHNIK AG

- GOOD SCIENCE(TIANJIN)INSTRUMENT TECHNOLOGIES CO., LTD.

- BIO WORKS TECHNOLOGIES

- SYKAM GMBH

- SUNRESIN NEW MATERIALS CO. LTD.

- YMC CO., LTD.

- GENO TECHNOLOGY INC.

第十五章调查方法

第十六章附录

The global preparative and process chromatography market is projected to reach USD 21.50 billion by 2031 from USD 14.32 billion in 2026, growing at a CAGR of 8.2% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2031 |

| Base Year | 2025 |

| Forecast Period | 2025-2031 |

| Units Considered | Value (USD billion) |

| Segments | Product Type, Application, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

Vaccines and recombinant proteins using new modalities such as CGT, oligos, and mRNA are expected to grow in volume as demand for more personalized treatments rises in some developed economies. With increased volume, this diversity of biologics needs to be purified. These shifts make chromatography a critical unit operation, especially for capture and purification, creating space for market growth. The global monoclonal antibody (mAb) pipeline is expanding, marked by high FDA approvals and new bispecific and antibody-drug conjugate launches. This has helped boost purification requirements among end users, which is expected to increase the market for preparative and process chromatography products.

"Based on product type, process chromatography products held the largest share of the market in 2025."

Based on product, the preparative and process chromatography market is segmented into preparative chromatography and process chromatography. Process chromatography accounted for the largest share of the market. Global pharmaceutical and biopharmaceutical end users-which include major pharma facilities and CDMOs-are focused on commercial downstream workflows designed for process chromatography rather than preparative stages. New plants or large-scale manufacturing facilities drive recurring, multi-year demand for process resins, columns, and services. These factors helped process-scale chromatography products capture the largest share of the global market.

"Based on applications, the monoclonal antibodies and recombinant proteins segment held the largest share in 2025."

By application, the market for preparative and process chromatography is categorized into monoclonal antibodies & recombinant proteins, vaccines, peptides and oligonucleotides, cell and gene therapies, and other applications. The monoclonal antibodies & recombinant proteins production application acquired the largest market share in 2025. Monoclonal antibodies (mAbs) have become a widely adopted biotherapeutic modality across oncology, immunology, infectious disease, and rare disease indications. Regulatory pathways are well established, manufacturing processes are standardized, and biosimilar competition has driven market growth. Standardized, multi-step purification workflows drive consistent resin and consumables demand. The industry has converged on proven three-step chromatography trains for mAb purification: Protein A affinity capture (to isolate the target antibody from cell culture fluid), intermediate polishing (typically ion-exchange to remove aggregates and remaining impurities), and final polishing (to achieve specification-grade purity and remove residual ligands). These factors have helped the monoclonal antibodies & recombinant proteins production application segment acquire the largest share.

"Based on end user, the pharma and biopharma companies segment accounted for the largest share in 2025."

By end user, the preparative and process chromatography market is categorized into pharma & biopharma companies, food & nutraceutical companies, research & academia, and other end users. Pharma & biopharma companies held the largest share in 2024. Integrated pharmaceutical and biopharmaceutical manufacturers represent the anchor customer base for preparative and process chromatography, driven by their need to produce large-scale commercial biologics with consistent quality, high yield, and regulatory compliance. These organizations operate dedicated downstream facilities optimized for mAb, recombinant protein, and vaccine purification, requiring a continuous supply of resins, columns, systems, and technical support. Large pharma companies maintain in-house process development and manufacturing expertise and invest heavily in advanced chromatography platforms. The stability and scale of these operations, combined with their strict quality and regulatory requirements, make them a key end user segment with significant demand. These factors have helped them acquire the largest share.

"North America is expected to hold a significant share in the preparative and process chromatography market throughout the forecast period."

The preparative and process chromatography market comprises five main regions: North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa. In 2025, North America held a significant share of the market for preparative and process chromatography products. Its dominant position stems from increased manufacturing capacity focused on both commercial-scale and clinical-trial supply production. Investment trends indicate that US federal and state support promotes domestic biomanufacturing for pandemic preparedness and to reduce reliance on international supply chains. Small- to mid-sized biotech firms are increasingly partnering with CDMOs. These factors helped North America secure the largest market share in 2025.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1 (35%), Tier 2 (45%), and Tier 3 (20%)

- By Designation: C-level Executives (35%), Directors (25%), and Others (40%)

- By Region: North America (40%), Europe (30%), Asia Pacific (20%), Latin America (5%), and the Middle East & Africa (5%)

The key players profiled in the preparative and process chromatography market are Danaher Corporation (US), Repligen Corporation (US), Merck KGaA (Germany), Thermo Fisher Scientific (US), Agilent Technologies, Inc. (US), Bio-Rad Laboratories, Inc. (US), Avantor, Inc. (US), Sartorius AG (Germany), Shimadzu Corporation (Japan), Ecolab Inc. (US), Tosoh Bioscience (Japan), Mitsubishi Chemical Group Corporation (Japan), Revvity (US), PerkinElmer (US), Cecil Instruments Limited (UK), W.R. Grace & Co. (US), Ecom SPO (Czech Republic), BUCHI Labortechnik AG (Switzerland), Good Science (Tianjin) Instrument Technologies Co., Ltd. (China), Bio Works Technologies (Sweden), Sykam GmbH (Germany), Sunresin New Materials Co., Ltd. (China), YMC Co., Ltd. (Japan), and Geno Technology Inc. (US)

Research Coverage

The research report analyzes the preparative and process chromatography market by product, application, end user, and region. It examines the factors driving market growth, the challenges and opportunities across industries, and the competitive landscape, including market leaders and small- to medium-sized enterprises. It also estimates revenue for different market segments across five regions and includes a micromarket analysis.

Reasons to Buy the Report

The report will help market leaders and new entrants by providing accurate revenue estimates for the entire preparative and process chromatography market and its subsegments. It will help stakeholders understand the competitive landscape, enabling them to position their businesses more effectively and develop suitable go-to-market strategies. Additionally, the report offers insights into market dynamics, including key drivers, restraints, challenges, and opportunities.

This report provides insightful data on the following.

- Market Penetration: In-depth coverage of product portfolios offered by the top players in the preparative and process chromatography market

- Product Development/Innovation: In-depth coverage of product portfolios offered by the top players in the preparative and process chromatography market

- Market Development: Insightful data on profitable developing areas

- Market Diversification: Details about recent developments and advancements in the preparative and process chromatography market

- Competitive Assessment: Extensive assessment of the products, growth tactics, revenue projections, and market categories of the top competitors

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS & KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET OVERVIEW

- 3.2 ASIA PACIFIC PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER AND COUNTRY

- 3.3 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increased demand for complex biologics and advanced therapeutic modalities

- 4.2.1.2 Increased outsourcing to CDMOs

- 4.2.1.3 Technological advancements in chromatography media and systems

- 4.2.1.4 Need for cost optimization in downstream processing

- 4.2.2 RESTRAINTS

- 4.2.2.1 Lowered replacement rate due to incomplete single-use adoption

- 4.2.2.2 Limited resin lifetime and performance degradation

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Ongoing investments in bioprocessing capacity and analytical capabilities

- 4.2.3.2 Expansion of integrated, intensified, and continuous chromatography columns

- 4.2.4 CHALLENGES

- 4.2.4.1 Shortage of skilled chromatography professionals

- 4.2.4.2 High capital and operating costs

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS

- 4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER1/2/3 PLAYERS

- 4.5.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF BUYERS

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 THREAT OF NEW ENTRANTS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS & FORECAST

- 5.2.3 TRENDS IN GLOBAL BIOPROCESS INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.3.1 PROMINENT COMPANIES

- 5.3.2 SMALL & MEDIUM-SIZED ENTERPRISES

- 5.3.3 END USERS

- 5.4 VALUE CHAIN ANALYSIS

- 5.4.1 RESEARCH & PRODUCT DEVELOPMENT

- 5.4.2 RAW MATERIAL PROCUREMENT

- 5.4.3 MANUFACTURING

- 5.4.4 DISTRIBUTION, MARKETING & SALES, AND POST-SALES SERVICES

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE OF PREPARATIVE AND PROCESS CHROMATOGRAPHY PRODUCTS, BY KEY PLAYER, 2025

- 5.6.2 AVERAGE SELLING PRICE OF PREPARATIVE AND PROCESS CHROMATOGRAPHY PRODUCTS, BY REGION, 2025

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT DATA (HS CODE 902720)

- 5.7.2 EXPORT DATA (HS CODE 902720)

- 5.8 KEY CONFERENCES & EVENTS, 2026-2027

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.10 INVESTMENT & FUNDING SCENARIO

- 5.11 CASE STUDY ANALYSIS

- 5.12 IMPACT OF 2025 US TARIFFS ON PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRY/REGION

- 5.12.4.1 US

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.5 IMPACT ON END-USE INDUSTRIES

6 STRATEGIC DISRUPTIONS THROUGH TECHNOLOGY, PATENTS, AND DIGITAL & AI ADOPTION

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 RECOMBINANT PROTEIN A LIGAND ENGINEERING

- 6.1.2 ALKALINE-STABLE LIGAND DEVELOPMENT

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 AUTOMATED COLUMN PACKING SYSTEMS

- 6.2.2 IN-LINE MONITORING AND PAT (PROCESS ANALYTICAL TECHNOLOGY)

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 CONTINUOUS CHROMATOGRAPHY SYSTEMS

- 6.3.2 AFFINITY MEMBRANE TECHNOLOGY

- 6.4 PATENT ANALYSIS

- 6.5 IMPACT OF AI ON PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- 6.5.1 TOP USE CASES & MARKET POTENTIAL

- 6.5.2 BEST PRACTICES IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- 6.5.3 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN PREPARATIVE AND PROCESS CHROMATOGRAPHY

- 6.6 SUCCESS STORIES & REAL-WORLD APPLICATIONS

7 SUSTAINABILITY & REGULATORY LANDSCAPE

- 7.1 REGULATORY LANDSCAPE & SUSTAINABILITY INITIATIVES

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 REGULATORY TRENDS

- 7.1.2.1 North America

- 7.1.2.1.1 US

- 7.1.2.2 Europe

- 7.1.2.3 Asia Pacific

- 7.1.2.4 Rest of the World

- 7.1.2.1 North America

- 7.2 INDUSTRY STANDARDS

- 7.2.1 SUSTAINABILITY INITIATIVES

- 7.2.2 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING EVALUATION CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

9 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE

- 9.1 INTRODUCTION

- 9.2 PROCESS CHROMATOGRAPHY PRODUCTS

- 9.2.1 CHEMICALS & REAGENTS

- 9.2.1.1 Recurring consumption to drive demand for chemicals & reagents

- 9.2.2 RESINS

- 9.2.2.1 Increased purification volume to drive demand for resins

- 9.2.3 COLUMNS

- 9.2.3.1 Reproducible results and low cross-contamination risk to drive demand for columns in process chromatography operations

- 9.2.4 SYSTEMS

- 9.2.4.1 Less changeover time and maintenance needs to boost demand for single-use chromatography systems

- 9.2.5 AFTER-MARKET SERVICES

- 9.2.5.1 Capacity expansions and routine calibration needs to drive market growth

- 9.2.1 CHEMICALS & REAGENTS

- 9.3 PREPARATIVE CHROMATOGRAPHY PRODUCTS

- 9.3.1 CHEMICALS & REAGENTS

- 9.3.1.1 Method development focus and high-purity results to drive market for reagents in preparative operations

- 9.3.2 RESINS

- 9.3.2.1 Cost-effective supply chain metrics to drive demand for bulk resins

- 9.3.3 COLUMNS

- 9.3.3.1 Flexibility, low sample consumption, and high throughput to drive adoption

- 9.3.4 SYSTEMS

- 9.3.4.1 Biologics innovation and strong mAb pipeline to support demand for systems

- 9.3.5 AFTER-MARKET SERVICES

- 9.3.5.1 Consultative and technical services to drive demand for after-market services

- 9.3.1 CHEMICALS & REAGENTS

10 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 MONOCLONAL ANTIBODIES & RECOMBINANT PROTEINS

- 10.2.1 SHIFT TOWARDS MORE COST-EFFECTIVE OPTIONS TO OPEN NEW REVENUE CHANNELS

- 10.3 VACCINES

- 10.3.1 WIDE APPLICATION BASE OF STANDARDIZED CHROMATOGRAPHY TECHNIQUES IN VACCINE MANUFACTURING TO DRIVE MARKET GROWTH

- 10.4 PEPTIDES & OLIGONUCLEOTIDES

- 10.4.1 SHIFT TOWARDS HYBRID SYNTHESIS TO DRIVE MARKET GROWTH

- 10.5 CELL & GENE THERAPIES

- 10.5.1 LOWER TARGET PRODUCT YIELD TO HAMPER GROWTH OF CHROMATOGRAPHY AS PRIMARY TECHNIQUE

- 10.6 OTHER APPLICATIONS

11 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER

- 11.1 INTRODUCTION

- 11.2 PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES

- 11.2.1 EXTENSIVE USE IN BIOLOGICAL DRUG PRODUCTION TO ENSURE STRONG DEMAND

- 11.3 FOOD & NUTRACEUTICAL COMPANIES

- 11.3.1 EXPANDING USE CASES IN NUTRACEUTICAL INDUSTRY TO BOOST MARKET GROWTH

- 11.4 RESEARCH & ACADEMIC INSTITUTES

- 11.4.1 INCREASING R&D IN DRUG DISCOVERY TO DRIVE USE OF CHROMATOGRAPHY

- 11.5 OTHER END USERS

12 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 12.2.2 US

- 12.2.2.1 Expansion in biomanufacturing and domestic capacity to drive market

- 12.2.3 CANADA

- 12.2.3.1 Policy-led capacity build and CDMO growth to drive market

- 12.3 EUROPE

- 12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 12.3.2 GERMANY

- 12.3.2.1 Capacity expansion in end-use facilities to generate new demand channels for target products

- 12.3.3 UK

- 12.3.3.1 Government policies and public-private partnerships to drive market

- 12.3.4 FRANCE

- 12.3.4.1 Demand-side developments to add new revenue channels for chromatography OEMs and suppliers

- 12.3.5 ITALY

- 12.3.5.1 Increased CAPEX from major end-user categories to fuel demand for target products

- 12.3.6 SPAIN

- 12.3.6.1 Increased number of CDMOs and CROs to propel demand for chromatography and related products

- 12.3.7 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 12.4.2 JAPAN

- 12.4.2.1 CDMO capacity expansions, policy backing, and CDMO investments to propel market

- 12.4.3 CHINA

- 12.4.3.1 Robust biopharmaceutical expansion to support demand

- 12.4.4 INDIA

- 12.4.4.1 Growth of pharma and biotech industries to drive demand for preparative and process chromatography

- 12.4.5 AUSTRALIA

- 12.4.5.1 Increasing demand for protein-based therapeutics to drive growth

- 12.4.6 SOUTH KOREA

- 12.4.6.1 Developments in biopharmaceutical sector to drive market growth

- 12.4.7 REST OF ASIA PACIFIC

- 12.5 LATIN AMERICA

- 12.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 12.5.2 BRAZIL

- 12.5.2.1 Biomanufacturing emphasis and public-private partnerships to catalyze demand

- 12.5.3 MEXICO

- 12.5.3.1 Supportive government initiatives to boost demand for preparative and process chromatography products

- 12.5.4 REST OF LATIN AMERICA

- 12.6 MIDDLE EAST & AFRICA

- 12.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 12.6.2 GCC COUNTRIES

- 12.6.2.1 Favorable government policies to propel market growth

- 12.6.3 REST OF MIDDLE EAST & AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- 13.3 REVENUE ANALYSIS, 2020-2024

- 13.4 MARKET SHARE ANALYSIS, 2025

- 13.4.1 MARKET RANKING OF KEY PLAYERS, 2025

- 13.5 COMPANY VALUATION & FINANCIAL METRICS

- 13.5.1 FINANCIAL METRICS

- 13.5.2 COMPANY VALUATION

- 13.6 BRAND/PRODUCT COMPARISON

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 13.7.5.1 Company footprint

- 13.7.5.2 Region footprint

- 13.7.5.3 Product type footprint

- 13.7.5.4 Application footprint

- 13.7.5.5 End-user footprint

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING OF STARTUPS/SMES, 2025

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 DANAHER

- 14.1.1.1 Business overview

- 14.1.1.2 Products offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches

- 14.1.1.3.2 Deals

- 14.1.1.3.3 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses & competitive threats

- 14.1.2 THERMO FISHER SCIENTIFIC INC.

- 14.1.2.1 Business overview

- 14.1.2.2 Products offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Deals

- 14.1.2.3.2 Expansions

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses & competitive threats

- 14.1.3 MERCK KGAA

- 14.1.3.1 Business overview

- 14.1.3.2 Products offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.3.2 Expansions

- 14.1.3.3.3 Other developments

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses & competitive threats

- 14.1.4 SARTORIUS AG

- 14.1.4.1 Business overview

- 14.1.4.2 Products offered

- 14.1.4.3 MnM view

- 14.1.4.3.1 Right to win

- 14.1.4.3.2 Strategic choices

- 14.1.4.3.3 Weaknesses & competitive threats

- 14.1.5 WATERS CORPORATION

- 14.1.5.1 Business overview

- 14.1.5.2 Products offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.3.2 Deals

- 14.1.5.4 MnM view

- 14.1.5.4.1 Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses & competitive threats

- 14.1.6 AGILENT TECHNOLOGIES, INC.

- 14.1.6.1 Business overview

- 14.1.6.2 Products offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches

- 14.1.6.3.2 Deals

- 14.1.6.3.3 Expansions

- 14.1.7 AVANTOR, INC.

- 14.1.7.1 Business overview

- 14.1.7.2 Products offered

- 14.1.8 BIO-RAD LABORATORIES, INC.

- 14.1.8.1 Business overview

- 14.1.8.2 Products offered

- 14.1.9 REPLIGEN CORPORATION

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Product launches

- 14.1.9.3.2 Deals

- 14.1.10 SHIMADZU CORPORATION

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Deals

- 14.1.11 ECOLAB INC.

- 14.1.11.1 Business overview

- 14.1.11.2 Products offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Product launches

- 14.1.11.3.2 Deals

- 14.1.11.3.3 Expansions

- 14.1.12 TOSOH BIOSCIENCE

- 14.1.12.1 Business overview

- 14.1.12.2 Products offered

- 14.1.12.3 Recent developments

- 14.1.12.3.1 Expansions

- 14.1.1 DANAHER

- 14.2 OTHER PLAYERS

- 14.2.1 MITSUBISHI CHEMICAL CORPORATION

- 14.2.2 REVVITY

- 14.2.3 PERKINELMER

- 14.2.4 CECIL INSTRUMENTS LIMITED

- 14.2.5 W. R. GRACE & CO.-CONN

- 14.2.6 ECOM SPOL. S R.O

- 14.2.7 BUCHI LABORTECHNIK AG

- 14.2.8 GOOD SCIENCE (TIANJIN) INSTRUMENT TECHNOLOGIES CO., LTD.

- 14.2.9 BIO WORKS TECHNOLOGIES

- 14.2.10 SYKAM GMBH

- 14.2.11 SUNRESIN NEW MATERIALS CO. LTD.

- 14.2.12 YMC CO., LTD.

- 14.2.13 GENO TECHNOLOGY INC.

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY RESEARCH

- 15.1.1.1 Key secondary sources

- 15.1.1.2 Key data from secondary sources

- 15.1.1.3 Objectives of secondary research

- 15.1.2 PRIMARY RESEARCH

- 15.1.2.1 Key primary sources

- 15.1.2.2 Key supply- and demand-side participants

- 15.1.2.3 Breakdown of primary interviews

- 15.1.2.4 Objectives of primary research

- 15.1.2.5 Key primary insights

- 15.1.1 SECONDARY RESEARCH

- 15.2 MARKET SIZE ESTIMATION

- 15.2.1 BOTTOM-UP APPROACH

- 15.2.1.1 Company revenue estimation

- 15.2.1.2 Customer-based market estimation

- 15.2.1.3 Primary interviews

- 15.2.2 TOP-DOWN APPROACH

- 15.2.1 BOTTOM-UP APPROACH

- 15.3 GROWTH RATE ASSUMPTIONS

- 15.4 DATA TRIANGULATION

- 15.5 STUDY ASSUMPTIONS

- 15.6 RESEARCH LIMITATIONS

- 15.7 RISK ANALYSIS

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: INCLUSIONS & EXCLUSIONS

- TABLE 2 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: UNMET NEEDS

- TABLE 3 OVERVIEW OF STRATEGIES ADOPTED BY KEY COMPANIES IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- TABLE 4 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 AVERAGE SELLING PRICE OF GC COLUMNS, BY KEY PLAYER, 2025 (USD)

- TABLE 6 AVERAGE SELLING PRICE TREND OF PREPARATIVE AND PROCESS CHROMATOGRAPHY PRODUCTS, BY REGION, 2023-2025 (USD)

- TABLE 7 IMPORT DATA FOR CHROMATOGRAPHS AND ELECTROPHORESIS INSTRUMENTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 8 EXPORT DATA FOR CHROMATOGRAPHS AND ELECTROPHORESIS INSTRUMENTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 9 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: LIST OF MAJOR CONFERENCES AND EVENTS

- TABLE 10 CASE STUDY 1: BIO-WORKS TECHNOLOGIES - WORKBEADS AFFIMAB FOR MONOCLONAL ANTIBODY PURIFICATION

- TABLE 11 CASE STUDY 2: STATISTICAL APPROACHES TO DEVELOPMENT OF PROTEIN A AFFINITY CHROMATOGRAPHY FOR IMPROVING RECOVERY AND CONTROLLING QUALITY ATTRIBUTES OF MONOCLONAL ANTIBODIES

- TABLE 12 CASE STUDY 3: CAPTURE CHROMATOGRAPHY WITH MIXED-MODE RESINS: A CASE STUDY WITH RECOMBINANT HUMAN THIOREDOXIN FROM ESCHERICHIA COLI

- TABLE 13 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 14 CASE STUDY 1: AI-GENERATED VS. IN-LAB HPLC METHOD OPTIMIZATION

- TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEMS & IMPACT ON MARKET PLAYERS

- TABLE 16 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 INDUSTRY STANDARDS FOR PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- TABLE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS (%)

- TABLE 23 KEY BUYING CRITERIA, BY END USER

- TABLE 24 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 25 PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 26 PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 27 PROCESS CHROMATOGRAPHY PRODUCTS MARKET FOR CHEMICALS & REAGENTS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 28 PROCESS CHROMATOGRAPHY PRODUCTS MARKET FOR RESINS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 29 PROCESS CHROMATOGRAPHY PRODUCTS MARKET FOR COLUMNS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 30 PROCESS CHROMATOGRAPHY PRODUCTS MARKET FOR SYSTEMS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 31 PROCESS CHROMATOGRAPHY PRODUCTS MARKET FOR AFTER-MARKET SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 32 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 33 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 34 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET FOR CHEMICALS & REAGENTS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 35 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET FOR RESINS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 36 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET FOR COLUMNS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 37 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET FOR SYSTEMS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 38 PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET FOR AFTER-MARKET SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 39 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 40 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR MONOCLONAL ANTIBODIES & RECOMBINANT PROTEINS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 41 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR VACCINES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 42 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR PEPTIDES & OLIGONUCLEOTIDES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 43 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR CELL & GENE THERAPIES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 44 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR OTHER APPLICATIONS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 45 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 46 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 47 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR FOOD & NUTRACEUTICAL COMPANIES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 48 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR RESEARCH & ACADEMIC INSTITUTES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 49 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET FOR OTHER END USERS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 50 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 51 NORTH AMERICA: KEY MACROINDICATORS

- TABLE 52 NORTH AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 53 NORTH AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 54 NORTH AMERICA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 55 NORTH AMERICA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 56 NORTH AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 57 NORTH AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 58 US: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 59 US: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 60 CANADA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 61 CANADA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 62 EUROPE: KEY MACROINDICATORS

- TABLE 63 EUROPE: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 64 EUROPE: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 65 EUROPE: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 66 EUROPE: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 67 EUROPE: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 68 EUROPE: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 69 GERMANY: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 70 GERMANY: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 71 UK: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 72 UK: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 73 FRANCE: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 74 FRANCE: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 75 ITALY: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 76 ITALY: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 77 SPAIN: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 78 SPAIN: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 79 REST OF EUROPE: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 80 REST OF EUROPE: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 81 ASIA PACIFIC: KEY MACROINDICATORS

- TABLE 82 ASIA PACIFIC: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 83 ASIA PACIFIC: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 84 ASIA PACIFIC: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 85 ASIA PACIFIC: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 86 ASIA PACIFIC: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 87 ASIA PACIFIC: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 88 JAPAN: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 89 JAPAN: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 90 CHINA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 91 CHINA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 92 INDIA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 93 INDIA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 94 AUSTRALIA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 95 AUSTRALIA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 96 SOUTH KOREA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 97 SOUTH KOREA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 98 REST OF ASIA PACIFIC: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 99 REST OF ASIA PACIFIC: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 100 LATIN AMERICA: KEY MACROINDICATORS

- TABLE 101 LATIN AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 102 LATIN AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 103 LATIN AMERICA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 104 LATIN AMERICA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 105 LATIN AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 106 LATIN AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 107 BRAZIL: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 108 BRAZIL: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 109 MEXICO: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 110 MEXICO: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 111 REST OF LATIN AMERICA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 112 REST OF LATIN AMERICA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 113 MIDDLE EAST & AFRICA: KEY MACROINDICATORS

- TABLE 114 MIDDLE EAST & AFRICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 115 MIDDLE EAST & AFRICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY PRODUCT TYPE, 2024-2031 (USD MILLION)

- TABLE 116 MIDDLE EAST & AFRICA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 117 MIDDLE EAST & AFRICA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 118 MIDDLE EAST & AFRICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 119 MIDDLE EAST & AFRICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 120 GCC COUNTRIES: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 121 GCC COUNTRIES: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 122 REST OF MIDDLE EAST & AFRICA: PROCESS CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 123 REST OF MIDDLE EAST & AFRICA: PREPARATIVE CHROMATOGRAPHY PRODUCTS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 124 OVERVIEW OF STRATEGIES DEPLOYED BY KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, 2022-2025

- TABLE 125 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: DEGREE OF COMPETITION

- TABLE 126 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: REGION FOOTPRINT

- TABLE 127 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 128 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: APPLICATION FOOTPRINT

- TABLE 129 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: END-USER FOOTPRINT

- TABLE 130 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: DETAILED LIST OF KEY STARTUPS/SME PLAYERS, 2025

- TABLE 131 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SME PLAYERS, BY PRODUCT TYPE AND REGION

- TABLE 132 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: PRODUCT LAUNCHES, JANUARY 2022-JANUARY 2026

- TABLE 133 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: DEALS, JANUARY 2022-JANUARY 2026

- TABLE 134 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: EXPANSIONS, JANUARY 2022-JANUARY 2026

- TABLE 135 DANAHER: COMPANY OVERVIEW

- TABLE 136 DANAHER: PRODUCTS OFFERED

- TABLE 137 DANAHER: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 138 DANAHER: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 139 DANAHER: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 140 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW

- TABLE 141 THERMO FISHER SCIENTIFIC INC.: PRODUCTS OFFERED

- TABLE 142 THERMO FISHER SCIENTIFIC INC.: DEALS, JANUARY 2022-SEPTEMBER 2025

- TABLE 143 THERMO FISHER SCIENTIFIC INC.: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 144 MERCK KGAA: COMPANY OVERVIEW

- TABLE 145 MERCK KGAA: PRODUCTS OFFERED

- TABLE 146 MERCK KGAA: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 147 MERCK KGAA: EXPANSIONS, JANUARY 2022-DECEMBER 2025

- TABLE 148 MERCK KGAA: OTHER DEVELOPMENTS, JANUARY 2022-DECEMBER 2025

- TABLE 149 SARTORIUS AG COMPANY OVERVIEW

- TABLE 150 SARTORIUS AG: PRODUCTS OFFERED

- TABLE 151 WATERS CORPORATION: COMPANY OVERVIEW

- TABLE 152 WATERS CORPORATION: PRODUCTS OFFERED

- TABLE 153 WATERS CORPORATION: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 154 WATERS CORPORATION: DEALS, JANUARY 2022-SEPTEMBER 2025

- TABLE 155 AGILENT TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 156 AGILENT TECHNOLOGIES, INC.: PRODUCTS OFFERED

- TABLE 157 AGILENT TECHNOLOGIES, INC.: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 158 AGILENT TECHNOLOGIES, INC.: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 159 AGILENT TECHNOLOGIES, INC.: EXPANSIONS, JANUARY 2022-SEPTEMBER 2025

- TABLE 160 AVANTOR, INC.: COMPANY OVERVIEW

- TABLE 161 AVATOR, INC.: PRODUCTS OFFERED

- TABLE 162 BIO-RAD LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 163 BIO-RAD LABORATORIES, INC.: PRODUCTS OFFERED

- TABLE 164 REPLIGEN CORPORATION: COMPANY OVERVIEW

- TABLE 165 REPLIGEN CORPORATION: PRODUCTS OFFERED

- TABLE 166 REPLIGEN CORPORATION: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 167 REPLIGEN CORPORATION: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 168 SHIMADZU CORPORATION: COMPANY OVERVIEW

- TABLE 169 SHIMADZU CORPORATION: PRODUCTS OFFERED

- TABLE 170 SHIMADZU CORPORATION: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 171 ECOLAB INC.: COMPANY OVERVIEW

- TABLE 172 ECOLAB INC: PRODUCTS OFFERED

- TABLE 173 ECOLAB INC.: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 174 ECOLAB INC.: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 175 ECOLAB INC.: EXPANSIONS, JANUARY 2022-DECEMBER 2025

- TABLE 176 TOSOH BIOSCIENCE: COMPANY OVERVIEW

- TABLE 177 TOSOH BIOSCIENCE: PRODUCTS OFFERED

- TABLE 178 TOSOH BIOSCIENCE: EXPANSIONS, JANUARY 2022-DECEMBER 2025

- TABLE 179 MITSUBISHI CHEMICAL CORPORATION: COMPANY OVERVIEW

- TABLE 180 REVVITY: COMPANY OVERVIEW

- TABLE 181 PERKINELMER: COMPANY OVERVIEW

- TABLE 182 CECIL INSTRUMENTS LIMITED: COMPANY OVERVIEW

- TABLE 183 W. R. GRACE & CO.-CONN: COMPANY OVERVIEW

- TABLE 184 ECOM SPOL. S R.O.: COMPANY OVERVIEW

- TABLE 185 BUCHI LABORTECHNIK AG: COMPANY OVERVIEW

- TABLE 186 GOOD SCIENCE (TIANJIN) INSTRUMENT TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- TABLE 187 BIO WORKS TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 188 SYKAM GMBH: COMPANY OVERVIEW

- TABLE 189 SUNRESIN NEW MATERIALS CO. LTD.: COMPANY OVERVIEW

- TABLE 190 YMC CO., LTD.: COMPANY OVERVIEW

- TABLE 191 GENO TECHNOLOGY INC.: COMPANY OVERVIEW

- TABLE 192 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: STUDY ASSUMPTIONS

- TABLE 193 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: RISK ANALYSIS

List of Figures

- FIGURE 1 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: YEARS CONSIDERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, 2023-2031

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, 2024-2025

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, 2025-2031

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 9 INCREASED PRODUCTION OF MONOCLONAL ANTIBODIES TO DRIVE DEMAND FOR BIOPROCESSING AND SEPARATION PRODUCTS

- FIGURE 10 CHINA AND JAPAN TO ACQUIRE A MAJOR SHARE OF MARKET IN ASIA PACIFIC IN 2025

- FIGURE 11 INDIA TO REGISTER HIGHEST CAGR FROM 2026 TO 2030

- FIGURE 12 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 14 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 15 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: VALUE CHAIN ANALYSIS

- FIGURE 16 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: ECOSYSTEM ANALYSIS

- FIGURE 17 AVERAGE SELLING PRICE OF GC COLUMNS, BY KEY PLAYER, 2025 (USD)

- FIGURE 18 AVERAGE SELLING PRICE OF PREPARATIVE AND PROCESS CHROMATOGRAPHY PRODUCTS, BY REGION, 2025 (USD)

- FIGURE 19 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: IMPORT SCENARIO FOR CHROMATOGRAPHS AND ELECTROPHORESIS INSTRUMENTS (HS CODE 902720)

- FIGURE 20 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: EXPORT SCENARIO FOR CHROMATOGRAPHS AND ELECTROPHORESIS INSTRUMENTS (HS CODE 902720)

- FIGURE 21 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 22 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: INVESTMENT & FUNDING SCENARIO, 2019-2023

- FIGURE 23 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: NUMBER OF INVESTOR DEALS, BY KEY PLAYER, 2019-2023

- FIGURE 24 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: VALUE OF INVESTOR DEALS, BY KEY PLAYER, 2019-2023 (USD MILLION)

- FIGURE 25 PATENT ANALYSIS FOR PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET (JANUARY 2015-JANUARY 2026)

- FIGURE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP FOUR END USERS

- FIGURE 27 KEY BUYING CRITERIA, BY END USER

- FIGURE 28 NORTH AMERICA: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET SNAPSHOT (2024)

- FIGURE 29 ASIA PACIFIC: PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET SNAPSHOT (2025)

- FIGURE 30 REVENUE ANALYSIS OF KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET, 2020-2024 (USD MILLION)

- FIGURE 31 MARKET SHARE ANALYSIS OF KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET (2025)

- FIGURE 32 MARKET RANKING OF KEY PLAYERS IN PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET (2025)

- FIGURE 33 EV/EBITDA OF TOP THREE PLAYERS (2026)

- FIGURE 34 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF TOP THREE PLAYERS (2026)

- FIGURE 35 PREPARATIVE AND PROCESS CHROMATOGRAPHY: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 36 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 37 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: COMPANY FOOTPRINT

- FIGURE 38 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 39 DANAHER: COMPANY SNAPSHOT (2024)

- FIGURE 40 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT (2024)

- FIGURE 41 MERCK KGAA: COMPANY SNAPSHOT (2024)

- FIGURE 42 SARTORIUS AG: COMPANY SNAPSHOT (2024)

- FIGURE 43 WATERS CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 44 AGILENT TECHNOLOGIES, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 45 AVANTOR, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 46 BIO-RAD LABORATORIES, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 47 REPLIGEN CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 48 SHIMADZU CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 49 ECOLAB INC.: COMPANY SNAPSHOT (2024)

- FIGURE 50 TOSOH BIOSCIENCE: COMPANY SNAPSHOT (2024)

- FIGURE 51 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: RESEARCH DATA

- FIGURE 52 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: RESEARCH DESIGN

- FIGURE 53 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: KEY SECONDARY SOURCES

- FIGURE 54 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: KEY DATA FROM SECONDARY SOURCES

- FIGURE 55 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: KEY PRIMARY SOURCES (DEMAND AND SUPPLY SIDES)

- FIGURE 56 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: KEY SUPPLY- AND DEMAND-SIDE PARTICIPANTS

- FIGURE 57 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: BREAKDOWN OF PRIMARY INTERVIEWS (BY COMPANY TYPE, DESIGNATION, AND REGION)

- FIGURE 58 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: KEY INSIGHTS FROM PRIMARY EXPERTS

- FIGURE 59 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 60 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: COMPANY REVENUE ESTIMATION

- FIGURE 61 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: END-USER AND REVENUE MAPPING-BASED MARKET SIZE ESTIMATION METHODOLOGY

- FIGURE 62 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: TOP-DOWN APPROACH

- FIGURE 63 GROWTH PROJECTIONS ON REVENUE IMPACT OF KEY MACROINDICATORS

- FIGURE 64 PREPARATIVE AND PROCESS CHROMATOGRAPHY MARKET: DATA TRIANGULATION METHODOLOGY

製备色谱和工艺层析法市场分析及预测(至2035年):按类型、产品、服务、技术、应用、最终用户、製程、组件和阶段划分

製备色谱和工艺层析法市场分析及预测(至2035年):按类型、产品、服务、技术、应用、最终用户、製程、组件和阶段划分 製备色谱和工艺层析法市场规模、份额和趋势分析报告:按产品、类型、最终用途、地区和细分市场预测(2025-2033 年)

製备色谱和工艺层析法市场规模、份额和趋势分析报告:按产品、类型、最终用途、地区和细分市场预测(2025-2033 年) 製备色谱和工艺层析法市场(按仪器类型、操作模式、技术、树脂化学和应用划分)—2025-2032年全球预测

製备色谱和工艺层析法市场(按仪器类型、操作模式、技术、树脂化学和应用划分)—2025-2032年全球预测 製备色谱和过程层析市场-全球产业规模、份额、趋势、机会和预测(按产品、类型、最终用途、地区和竞争细分,2020-2030 年)

製备色谱和过程层析市场-全球产业规模、份额、趋势、机会和预测(按产品、类型、最终用途、地区和竞争细分,2020-2030 年) 製备色谱和过程层析法市场规模、份额及成长分析(按产品类型、应用、最终用户和地区)-2025 年至 2032 年产业预测

製备色谱和过程层析法市场规模、份额及成长分析(按产品类型、应用、最终用户和地区)-2025 年至 2032 年产业预测