|

市场调查报告书

商品编码

1972230

全球饲料添加剂市场:按类型、功能、最终用户、动物种类、来源、形态和地区划分-预测至2031年Feed Additives Market by Type (Amino Acids, Phosphates, Vitamins, Acidifiers, Carotenoids, Enzymes, Antioxidants, Antibiotics, Phytogenics, Probiotics, and Others), Source, Form, Livestock, End Users, Function, and Region - Global Forecast to 2031 |

||||||

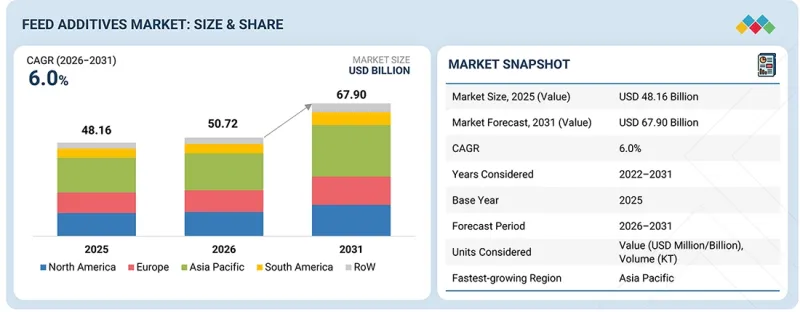

全球饲料添加剂市场预计在 2026 年达到 507.2 亿美元,预计从 2026 年到 2031 年将以 6.0% 的复合年增长率成长,到 2031 年达到 679 亿美元。

在对优质动物性蛋白质需求不断增长、人们对优化动物营养的意识日益增强以及畜牧业抗生素使用监管日益严格的推动下,该市场持续稳步扩张。胺基酸、酵素、益生菌、维生素、矿物质、抗氧化剂和霉菌毒素吸附剂等饲料添加剂在提高饲料转换率、改善肠道健康、增强免疫力以及最大限度地提高动物整体生产力方面发挥着至关重要的作用。

| 调查范围 | |

|---|---|

| 调查期 | 2022-2031 |

| 基准年 | 2025 |

| 预测期 | 2026-2031 |

| 目标单元 | 价值(百万美元/十亿美元)和数量(千吨) |

| 部分 | 按类型、功能、最终用户、牲畜类型、产地、形态和地区 |

| 目标区域 | 北美、欧洲、亚太地区、南美及其他地区 |

此外,畜牧业和水产养殖业的快速产业化,尤其是在新兴经济体,正在加速科学配方饲料解决方案。精准营养、客製化预混合料配方以及旨在减少甲烷排放和提高永续性的功能性添加剂的开发,进一步增强了市场的成长前景。

然而,原材料价格波动、区域法规的复杂性以及对添加剂安全性和环境影响日益严格的审查,都对市场扩张构成了重大挑战。开发新型添加剂的高昂研发成本以及向天然和非基因改造成分的转变也给生产商带来了沉重负担。儘管有这些限制,但对综合畜牧业投资的增加、饲料和宠物食品行业的扩张,以及对无抗生素和高性能饲料解决方案日益增长的需求,预计将创造巨大的成长机会。此外,微胶囊技术、植物性添加剂和精准饲餵系统的创新有望提高产品功效,从而使饲料添加剂生产商能够在不断发展的全球市场中站稳脚跟。

据美国凯敏工业公司(Kemin Industries, Inc.)称,氨基酸对动物的生长、健康和生产性能至关重要。它们是蛋白质的组成单元,并支持重要的生理功能。为了使动物健康生长并保持良好的健康状况,饲料必须含有适量且均衡的必需胺基酸。动物体内蛋白质的合成取决于特定胺基酸的供应情况。即使饲料中仅缺乏一种必需胺基酸,动物也无法合成生长、修復和正常功能所需的特定蛋白质。必需氨基酸无法在体内合成足够的量,必须透过饲料补充。这些胺基酸包括苯丙胺酸、缬氨酸、苏氨酸、色氨酸、异亮氨酸、甲硫胺酸、组氨酸、精氨酸(在某些情况下)、亮氨酸和离胺酸。

现代畜牧业面临高昂的饲料成本和严格的生产目标。添加离胺酸、甲硫胺酸、苏氨酸和色氨酸等氨基酸可以在不影响生产性能的前提下降低粗蛋白含量。这有助于提高饲料转换率、促进生长并减少氮的废弃物。这些显着的生产力和成本优势正强劲地推动着胺基酸类饲料添加剂在全球市场的成长。

根据Alltech发布的《2025年农业食品展望》,肉鸡饲料产量增加至3.854亿吨(去年同期为4.248亿吨),蛋鸡饲料产量增加至1.73亿吨(去年同期为1.907亿吨)。肉鸡饲料是最大的细分市场,占全球饲料总量的27.6%。作为一种低成本蛋白质来源,肉鸡在亚太和拉丁美洲的需求持续成长。儘管存在高致病性禽流感(HPAI)的问题,但由于价格适中和出口需求,预计肉鸡产量将稳定成长。蛋鸡产量成长放缓至1.4%,但在亚太、拉丁美洲和非洲的需求支撑下,仍维持正成长。家禽饲料的稳定成长直接推动了饲料添加剂市场的发展。家禽养殖业需要不断提高生产效率。生产者依靠氨基酸、酵素、维生素和肠道健康产品来保护鸡群并维持饲料转换率。随着家禽饲料消耗的成长,对饲料添加剂的需求也显着扩大。这正是家禽养殖业占据饲料添加剂市场最大份额的主要原因。

亚太地区拥有庞大的畜牧业和水产养殖业,对动物性蛋白质的需求正在迅速成长。根据Alltech发布的《2025年农业食品展望》,亚太地区仍是全球最大的饲料生产地。其主导地位得益于强劲的家禽、生猪和水产养殖业。庞大的人口和不断增长的收入推动了对价格适中的肉类和鱼类的需求。中国、印度、越南、印尼和泰国等国家持续扩大饲料生产以满足此需求。这些市场的大多数农场都采用商业性集约化养殖模式。饲料产量的增加意味着饲料添加剂用量的增加。生产商正在添加胺基酸、酵素、维生素、矿物质和肠道健康产品,以提高饲料利用率并保障动物健康。他们专注于促进生长和稳定生产。随着亚太地区畜牧业和水产养殖业的持续增长,预计该地区将在整个预测期内保持其在全球饲料添加剂市场的强势地位。

市场上的主要企业包括:嘉吉公司(美国)、ADM公司(美国)、国际香料香精公司(美国)、赢创工业集团(德国)、BASF公司(德国)、帝斯曼-菲美尼希公司(瑞士)、奥泰克公司(美国)、味之素纽卡国协会(日本)、诺沃内西斯集团(瑞士)、Jubrean(法国公司)(Birvia)、Bilvia) Global公司(巴西)、Volac International有限公司(英国)、凯敏工业公司(美国)、拉勒芒公司(加拿大)、本托利公司(美国)、Neospark药品和化学品私人有限公司(印度)、诺瓦斯国际公司(美国)和Global Nutrition International公司(法国)。

调查范围

本研究报告按类型、功能、最终用户、牲畜类型、来源、形式和地区对饲料添加剂市场进行分类。

本报告详细概述了影响饲料添加剂产业成长的关键因素,包括驱动因素、限制因素、挑战和机会。报告深入分析了饲料添加剂市场的主要参与企业,包括他们的营业内容、服务、关键策略、协议、合作关係、产品发布、併购以及近期发展动态。此外,该报告还对饲料添加剂市场生态系统中新兴的新创Start-Ups进行了竞争考察。报告还探讨了特定产业趋势,例如技术分析、生态系统和市场製图以及专利和监管环境。

购买本报告的理由

本报告为市场领导和新参与企业提供饲料添加剂市场及其细分市场最准确的收入估计值。这有助于相关人员了解竞争格局,更好地定位自身业务,并深入了解市场动态,从而製定合适的打入市场策略。此外,本报告还帮助相关人员掌握市场趋势,并提供关键市场驱动因素、限制因素、挑战和机会的资讯。

本报告深入分析了以下几点:

- 分析影响饲料添加剂市场成长的关键驱动因素(畜产品需求和消费量不断增长)、限制因素(各国禁用抗生素)、机会(转向天然生长促进剂)和挑战(亚洲公司生产的饲料饲料产品的品管)。

- 产品开发/创新:对饲料添加剂市场的研究开发活动和新产品发布进行详细分析。

- 市场开发:提供盈利市场的全面信息,进行区域饲料添加剂分析。

- 市场多元化:全面介绍饲料添加剂市场的新产品来源、未开发的市场、近期趋势和投资状况。

- 竞争格局分析-嘉吉公司(美国)、ADM公司(美国)、国际香料香精公司(美国)、赢创工业集团(德国)、BASF公司(德国)、帝斯曼-菲美尼希公司(瑞士)、奥泰克公司(美国)、味之素株式会社(日本)、诺沃内西斯集团(丹麦科)、安迪苏特集团(丹麦)(法国有限公司) Global公司(巴西)、Volac International有限公司(英国)、凯敏工业公司(美国)、拉勒芒公司(加拿大)、本托利公司(美国)、Neospark药品和化学品私人有限公司(印度)、诺瓦斯国际公司(美国)、Global Nutrition International公司(法国)以及饲料添加剂市场的其他主要企业。

目录

第一章:引言

第二章执行摘要

第三章重要考察

第四章 市场概览

- 市场动态

- 促进因素

- 抑制因子

- 机会

- 任务

- 未满足的需求和差距

- 相互关联的市场与跨产业机会

- 参与企业一级/二级/三级市场的策略性倡议

第五章 产业趋势

- 波特五力分析

- 宏观经济展望

- 价值链分析

- 生态系分析/市场地图

- 价格分析

- 贸易分析

- 2026-2027 年主要会议和活动

- 影响买家的趋势/困惑

- 投资和资金筹措场景

- 案例研究分析

- 2025年美国关税的影响-饲料添加剂市场

第六章:技术进步、人工智慧的影响、专利、创新与未来应用

- 技术分析

- 专利分析

- 未来应用

- 人工智慧对饲料添加剂市场的影响

- 成功案例及其在现实世界中的应用

第七章永续性和监管情势

- 当地法规和合规性

- 对永续性的承诺

- 对永续性和监管政策措施的影响

- 认证、标籤和环境标准

第八章:顾客趋势与购买行为

- 决策流程

- 主要相关人员和采购标准

- 招募障碍和内部挑战

- 供应链中各个应用产业尚未满足的需求

- 市场盈利

- 获利潜力

第九章:饲料添加剂市场(按类型划分)

- 胺基酸

- 磷酸盐

- 维他命

- 氧化剂

- 类胡萝卜素

- 酵素

- 霉菌毒素解毒剂

- 调味剂和甜味剂

- 抗生素

- 矿物

- 抗氧化剂

- 非蛋白质氮

- 植物来源成分

- 防腐剂

- 益生菌

第十章饲料添加剂市场(依功能划分)

- 肠道健康

- 偏好增强剂

- 促进生长

- 支持免疫系统

- 提高饲料转换率

- 其他的

第十一章:饲料添加剂市场(按最终用户划分)

- 商业饲料生产商

- 综合性畜禽生产公司

- 水产饲料製造业

- 宠物食品製造业

- 饲料预混合料製造业

- 商业农场(农场饲料混合物)

第十二章饲料添加剂市场(依牲畜类型划分)

- 家禽

- 反刍动物

- 猪

- 水生动物

- 其他的

第十三章饲料添加剂市场(依产地划分)

- 合成

- 自然

第十四章饲料添加剂市场(依形式)

- 干燥

- 液体

第十五章饲料添加剂市场(按地区划分)

- 北美洲

- 我们

- 加拿大

- 墨西哥

- 欧洲

- 西班牙

- 俄罗斯

- 德国

- 法国

- 义大利

- 英国

- 其他的

- 亚太地区

- 中国

- 印度

- 日本

- 泰国

- 印尼

- 其他的

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

- 其他地区

- 中东

- 非洲

第十六章 竞争格局

- 概述

- 主要参与企业的竞争策略/优势

- 2022-2024年收入分析

- 2025年市占率分析

- 品牌/产品对比

- 企业估值和财务指标

- 企业估值矩阵:主要参与企业,2025 年

- 公司估值矩阵:Start-Ups/中小企业,2025 年

- 竞争格局与趋势

第十七章:公司简介

- 主要参与企业

- CARGILL, INCORPORATED

- ADM

- INTERNATIONAL FLAVORS & FRAGRANCES INC.

- EVONIK INDUSTRIES AG

- BASF SE

- DSM-FIRMENICH

- ALLTECH

- AJINOMOTO CO., INC.

- NOVONESIS GROUP

- ADISSEO

- JUBILANT INGREVIA LIMITED

- NUTRECO

- BRF GLOBAL

- VOLAC INTERNATIONAL LTD.

- KEMIN INDUSTRIES, INC.

- LALLEMAND INC.

- BENTOLI

- NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

- NOVUS INTERNATIONAL, INC.

- GLOBAL NUTRITION INTERNATIONAL

- 其他公司

- VITALAC

- TEX BIOSCIENCES(P)LTD.

- CENTAFARM SRL

- NUQO FEED ADDITIVES

- PHYTOBIOTICS FUTTERZUSATZSTOFFE GMBH

第十八章:调查方法

第十九章 邻近市场与相关市场

第20章附录

The global feed additives market is estimated at USD 50.72 billion in 2026 and is projected to reach USD 67.90 billion by 2031, at a CAGR of 6.0% between 2026 and 2031. The market is witnessing steady expansion, driven by increasing demand for high-quality animal protein, growing awareness regarding animal nutrition optimization, and stricter regulations on antibiotic usage in livestock production. Feed additives, including amino acids, enzymes, probiotics, vitamins, minerals, antioxidants, and mycotoxin binders, play a critical role in enhancing feed conversion ratios, improving gut health, boosting immunity, and maximizing overall animal performance.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million/Billion) and Volume (KT) |

| Segments | By Type, livestock, source, form, function, end user, and region |

| Regions covered | North America, Europe, Asia Pacific, South America, and Rest of the World (RoW) |

Additionally, rapid industrialization of livestock and aquaculture sectors, particularly in emerging economies, is accelerating the adoption of scientifically formulated feed solutions. Advancements in precision nutrition, customized premix formulations, and functional additives aimed at reducing methane emissions and improving sustainability are further strengthening market growth prospects.

However, vVolatility in raw material prices, regulatory complexities across regions, and increasing scrutiny over additive safety and environmental impact pose notable challenges to market expansion. High R&D costs associated with novel additive development and the shift toward natural and non-GMO ingredients also add pressure on manufacturers. Despite these constraints, rising investments in integrated livestock operations, expansion of aquafeed and pet food industries, and the growing trend toward antibiotic-free and performance-enhancing feed solutions are expected to create substantial growth opportunities. Furthermore, innovations in microencapsulation technologies, phytogenic additives, and precision feeding systems are likely to enhance product efficacy, thereby enabling feed additive manufacturers to secure a stronger foothold in the evolving global market.

"Amino Aacids type of feed additives isare expected projected to hold account for a dominant market share during the forecast period."

According to insights by Kemin Industries, Inc. (US), amino acids are essential for animal growth, health, and performance. They are the building blocks of protein and support key body functions. Animals need the right proper levels and balance of essential amino acids in their feed to grow well and stay healthy. An animal's protein production depends on the availability of specific amino acids in the body. If even one essential amino acid is lacking in the diet, the animal cannot produce certain specific proteins needed for growth, repair, and normal functions. Essential amino acids must be supplied through feed because the body cannot produce them in adequate amounts. These include phenylalanine, valine, threonine, tryptophan, isoleucine, methionine, histidine, arginine (in some cases), leucine, and lysine..

In modern livestock systems, feed cost is high, and performance targets are strict. Adding amino acids like lysine, methionine, threonine, and tryptophan helps produce lower crude protein levels without affecting results. This improves feed conversion, supports better growth, and reduces nitrogen waste. These clear performance and cost benefits are strongly driving the growth of the amino acids type within the global feed additives market.

"Among livestock, poultry is estimated to hold a strong market share in the feed additives market."

As per the Alltech Agri Food Outlook 2025, poultry feed output increased for broilers to 385.4 million metric tons (424.8 million tons) and for layers to 173.0 million metric tons (190.7 million tons). Broiler feed is the largest segment and holds 27.6% of total global feed volume. Broiler meat remains a low-cost protein option, which supports demand in Asia Pacific and Latin America. Even with highly pathogenic avian influenza (HPAI) issues, broiler volumes are expected to see steady growth due to affordability and export demand. Layer growth stayed positive despite a slower 1.4% rise, supported by demand in Asia Pacific, Latin America, and Africa. This steady rise in poultry feed directly supports the feed additives market. Poultry farming is highly performance-driven. Producers depend on amino acids, enzymes, vitamins, and gut health products to protect flocks and maintain feed efficiency. As poultry feed volumes grow, there is a significant growth in demand for feed additives. This is a key reason the poultry segment holds the highest share in the feed additives market.

"Asia Pacific is set to lead the global feed additives market during the forecast period."

Asia Pacific has a large livestock and aquaculture sector with fast-growing demand for animal protein. According to the Alltech Agri Food Outlook 2025, Asia Pacific remained the largest feed producer in the world. The region leads because it has strong poultry, swine, and aquaculture sectors. Large populations and rising incomes increase demand for affordable meat and fish. Countries such as China, India, Vietnam, Indonesia, and Thailand continue to expand feed production to meet this demand. Most farms in these markets run on commercial and intensive systems. Higher feed production means higher use of feed additives. Producers add amino acids, enzymes, vitamins, minerals, and gut health products to improve feed use and protect animal health. They focus on better growth and steady output. As livestock and aquaculture continue to grow in the Asia Pacific, the region keeps its strong position in the global feed additives market during the forecast period.

- By Company Type: Tier 1 - 30%, Tier 2 - 25%, and Tier 3 - 45%

- By Designation: CXOs - 25%, Managers - 35%, Others - 40%

- By Region: North America - 20%, Europe - 30%, Asia Pacific - 35%, South America - 10%, and Rest of the World - 5%

Prominent companies in the market include Cargill, Incorporated (US), ADM (US), International Flavors & Fragrances Inc. (US), Evonik Industries AG (Germany), BASF SE (Germany), DSM-Firmenich (Switzerland), Alltech (US), Ajinomoto Co., Inc. (Japan), Novonesis Group (Denmark), Adisseo (France), Jubilant Ingrevia Ltd (India), Nutreco (Netherlands), BRF Global (Brazil), Volac International Ltd. (England), Kemin Industries, Inc. (US), Lallemand Inc. (Canada), Bentoli (US), Neospark Drugs and Chemicals Pvt. Ltd. (India), Novus International, Inc. (US), and Global Nutrition International (France).

Research Coverage

This research report categorizes the feed additives market by type (amino acids, phosphates, vitamins, acidifiers, carotenoids, enzymes, mycotoxin detoxifiers, flavors and sweeteners, antibiotics, minerals, antioxidants, nonprotein nitrogen, phytogenic, preservatives, and probiotics), by livestock (poultry, ruminants, swine, aquatic animals, and other livestock), by form (dry and liquid), by source (natural and synthetic), by function (qualitative) (gut health, palatability enhancers, growth boosters, immune system support, feed efficiency improvement, other functions), by end user (commercial feed manufacturers, integrated livestock and poultry production companies, aquafeed manufacturing industry, pet food manufacturing industry, feed premix manufacturing facility, large commercial farms [on farm feed mixing]) and region (North America, Europe, Asia Pacific, South America, and Rest of the World).

The report's scope encompasses detailed information on the major factors, including drivers, restraints, challenges, and opportunities, that influence the growth of the Feed Additives industry. A thorough analysis of the key industry players has been done to provide insights into their business, services, key strategies, contracts, partnerships, agreements, product launches, mergers & acquisitions, and recent developments associated with the Feed Additives market. This report provides a competitive analysis of emerging startups in the Feed Additives market ecosystem. Furthermore, the study covers industry-specific trends, including technology analysis, ecosystem & market mapping, and patent & regulatory landscape, among others.

Reasons to Buy This Report

The report provides market leaders/new entrants with information on the closest approximations of revenue numbers for the overall feed additives and their subsegments. It will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (increase in demand and consumption of livestock-based products), restraints (ban on antibiotics in different nations), opportunities (shift toward natural growth promoters), and challenges (quality control of genetic feed additive products manufactured by Asian companies) influencing the growth of the feed additives market

- Product Development/Innovation: Detailed insights into research & development activities and new product launches in the feed additives market

- Market Development: Comprehensive information about lucrative markets, analysis of feed additives across varied regions

- Market Diversification: Exhaustive information about new product sources, untapped geographies, recent developments, and investments in the feed additives market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, brand/product comparison, and product footprints of leading players such as Cargill, Incorporated (US), ADM (US), International Flavors & Fragrances Inc. (US), Evonik Industries AG (Germany), BASF SE (Germany), DSM-Firmenich (Switzerland), Alltech (US), Ajinomoto Co., Inc. (Japan), Novonesis Group (Denmark), Adisseo (France), Jubilant Ingrevia Ltd (India), Nutreco (Netherlands), BRF Global (Brazil), Volac International Ltd. (UK), Kemin Industries, Inc. (US), Lallemand Inc. (Canada), Bentoli (US), Neospark Drugs and Chemicals Pvt. Ltd. (India), Novus International, Inc. (US), Global Nutrition International (France) and other players in the feed additive market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE AND SEGMENTATION

- 1.3.1 MARKETS COVERED

- 1.3.2 REGIONAL SCOPE

- 1.3.3 INCLUSIONS AND EXCLUSIONS

- 1.3.4 YEARS CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.3.5.1 Currency/value unit

- 1.3.5.2 Volume unit

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN FEED ADDITIVES MARKET

- 2.4 HIGH GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FEED ADDITIVES MARKET

- 3.2 FEED ADDITIVES MARKET, BY TYPE AND REGION

- 3.3 FEED ADDITIVES MARKET: TOP THREE TYPES

- 3.4 FEED ADDITIVES MARKET, BY LIVESTOCK

- 3.5 FEED ADDITIVES MARKET, BY FORM

- 3.6 FEED ADDITIVES MARKET, BY SOURCE

- 3.7 FEED ADDITIVES MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increase in demand and consumption of livestock-based products

- 4.2.1.2 Growth in feed production

- 4.2.1.3 Rise in awareness about feed quality

- 4.2.1.4 Standardization of meat products owing to disease outbreaks

- 4.2.1.5 Implementation of innovative animal husbandry practices to improve meat quality

- 4.2.2 RESTRAINTS

- 4.2.2.1 Ban on antibiotics in different nations

- 4.2.2.2 Volatile raw material prices

- 4.2.2.3 Stringent regulatory framework

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Shift toward natural growth promoters

- 4.2.3.2 Increase in demand for nutritional supplements for monogastric animals

- 4.2.3.3 Growth of precision livestock farming driving demand for advanced feed additives

- 4.2.3.4 Growing demand for natural and clean-label feed additives

- 4.2.4 CHALLENGES

- 4.2.4.1 Quality control of genetic feed additive products manufactured by Asian companies

- 4.2.4.2 Sustainability of feed and livestock chain

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN FEED ADDITIVES MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 BARGAINING POWER OF BUYERS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 THREAT OF NEW ENTRANTS

- 5.2 MACROECONOMICS OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GROWTH OPPORTUNITIES IN DEVELOPING REGIONS

- 5.2.3 KEY ECONOMIC AND SECTORAL FORCES INFLUENCING GLOBAL FEED ADDITIVES MARKET IN 2025

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 RESEARCH AND PRODUCT DEVELOPMENT

- 5.3.2 RAW MATERIAL SOURCING

- 5.3.3 PRODUCTION

- 5.3.4 QUALITY CONTROL & SAFETY

- 5.3.5 DISTRIBUTION & LOGISTICS

- 5.3.6 MARKETING & SALES

- 5.3.7 END USERS

- 5.4 ECOSYSTEM ANALYSIS/MARKET MAP

- 5.4.1 DEMAND SIDE

- 5.4.2 SUPPLY SIDE

- 5.5 PRICING ANALYSIS

- 5.5.1 INTRODUCTION

- 5.5.2 INDICATIVE PRICE TREND AMONG MARKET PLAYERS

- 5.5.3 AVERAGE SELLING PRICE TREND, BY REGION

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO OF HS CODE 230990

- 5.6.2 EXPORT SCENARIO OF HS CODE 230990

- 5.7 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING BUYERS

- 5.9 INVESTMENT & FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 EVONIK VLAND BIOTECH JOINT VENTURE STRENGTHENS GUT HEALTH SOLUTIONS IN CHINA

- 5.10.2 DSM-FIRMENICH STRENGTHENS MYCOTOXIN RISK MANAGEMENT WITH NEW FEED ADDITIVE PLANT IN INDIA

- 5.10.3 ADM AQUATRAX (PICHIA GUILLIERMONDII) ENHANCES IMMUNE RESPONSE AND GROWTH PERFORMANCE IN SHRIMP

- 5.10.4 CARGILL ACQUIRES DELACON TO LEAD GLOBAL PHYTOGENIC FEED ADDITIVES MARKET

- 5.11 IMPACT OF 2025 US TARIFF - FEED ADDITIVES MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 PRICE IMPACT ANALYSIS

- 5.11.3 IMPACT ON COUNTRIES/REGIONS

- 5.11.3.1 US

- 5.11.3.2 Europe

- 5.11.3.3 Asia Pacific

- 5.11.4 IMPACT ON END USE INDUSTRIES

6 TECHNOLOGY ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 TECHNOLOGY ANALYSIS

- 6.1.1 KEY TECHNOLOGIES

- 6.1.1.1 Fermentation & bioprocessing

- 6.1.1.2 Chemical synthesis

- 6.1.1.3 Premix blending technology

- 6.1.1.4 Microencapsulation technology for feed

- 6.1.2 COMPLEMENTARY TECHNOLOGY

- 6.1.2.1 Feed pelleting technology

- 6.1.2.2 Precision & micro-dosing systems

- 6.1.2.3 Animal health monitoring systems

- 6.1.3 ADJACENT TECHNOLOGIES

- 6.1.3.1 Precision nutrition

- 6.1.3.2 Extrusion processing technology

- 6.1.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.1.4.1 Short-term | Foundation & early commercialization

- 6.1.4.2 Mid-term | Expansion & standardization

- 6.1.4.3 Long-term | Precision nutrition

- 6.1.1 KEY TECHNOLOGIES

- 6.2 PATENT ANALYSIS

- 6.3 FUTURE APPLICATIONS

- 6.3.1 ASPARAGOPSIS SEAWEED-BASED METHANE REDUCTION ADDITIVE BY FUTUREFEED (CSIRO)

- 6.3.2 NANO-MINERALS AS NEXT-GENERATION SOLUTION FOR SUSTAINABLE POULTRY NUTRITION

- 6.3.3 HIGH-DOSE (SUPER-DOSING) PHYTASE FOR ENHANCED NUTRIENT UTILIZATION IN POULTRY

- 6.3.4 OPTIMIZING NITROGEN EFFICIENCY IN DAIRY COWS THROUGH RUMEN-PROTECTED ESSENTIAL AMINO ACID SUPPLEMENTATION

- 6.3.5 PHYTOGENIC ADDITIVES AND ORGANIC ACIDS AS ANTIBIOTIC ALTERNATIVES IN BROILER PRODUCTION

- 6.4 IMPACT OF GENERATIVE AI ON FEED ADDITIVES MARKET

- 6.4.1 INTRODUCTION

- 6.4.2 TOP USE CASES AND MARKET POTENTIAL

- 6.4.3 BEST PRACTICES IN FEED ADDITIVES

- 6.4.4 CASE STUDIES OF AI IMPLEMENTATION IN FEED ADDITIVES MARKET

- 6.4.5 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.4.6 CLIENTS' READINESS TO ADOPT GENERATIVE AI FEED ADDITIVES

- 6.5 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.1.3 LABELING REQUIREMENTS AND CLAIMS

- 7.1.4 ANTICIPATED REGULATORY CHANGES IN NEXT 5-10 YEARS

- 7.1.4.1 Mandatory validation of efficacy, safety & environmental impact

- 7.1.4.2 Global harmonization of feed additive classifications & approval pathways

- 7.1.4.3 Strengthened contaminant, residue & antimicrobial control regulations

- 7.1.4.4 Digital labeling, traceability & supply chain transparency

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 SUSTAINABLE SOURCING

- 7.2.2 CARBON FOOTPRINT REDUCTION INITIATIVES

- 7.2.3 CIRCULAR ECONOMY APPROACHES

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS & BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS APPLICATION INDUSTRIES ACROSS SUPPLY CHAIN

- 8.5 MARKET PROFITABILITY

- 8.6 REVENUE POTENTIAL

- 8.6.1 COST DYNAMICS

- 8.6.2 MARGIN OPPORTUNITIES, BY TYPE

9 FEED ADDITIVES MARKET, BY TYPE

- 9.1 INTRODUCTION

- 9.2 AMINO ACIDS

- 9.2.1 METHIONINE

- 9.2.1.1 Ability to tailor amino acid supplements for livestock to drive market

- 9.2.2 LYSINE

- 9.2.2.1 Relatively high value and digestibility of lysine to boost market

- 9.2.3 THREONINE

- 9.2.3.1 Role in providing optimal protein synthesis to boost market

- 9.2.4 TRYPTOPHAN

- 9.2.4.1 Ability to improve protein utilization and stress reduction in livestock to drive market

- 9.2.5 OTHER AMINO ACIDS

- 9.2.1 METHIONINE

- 9.3 PHOSPHATES

- 9.3.1 DICALCIUM PHOSPHATE

- 9.3.1.1 Role in regulating energy metabolism and maintaining adequate dietary levels for livestock to drive market

- 9.3.2 MONOCALCIUM PHOSPHATE

- 9.3.2.1 Ability to prevent abnormal development of bones in livestock to propel market

- 9.3.3 MON0-DICALCIUM PHOSPHATE

- 9.3.3.1 Enhancement of functioning of immune system to drive market

- 9.3.4 DEFLUORINATED PHOSPHATE

- 9.3.4.1 Role in reducing fluorine content in animal feed to boost market

- 9.3.5 TRICALCIUM PHOSPHATE

- 9.3.5.1 Role in enhancement of immune system and energy regulation of livestock to drive market

- 9.3.6 OTHER PHOSPHATES

- 9.3.1 DICALCIUM PHOSPHATE

- 9.4 VITAMINS

- 9.4.1 FAT-SOLUBLE VITAMINS

- 9.4.1.1 Role of vitamins as key constituent of metabolic functions to drive market

- 9.4.2 WATER-SOLUBLE VITAMINS

- 9.4.2.1 Significance of water-soluble vitamins for optimum growth and development of livestock to drive market

- 9.4.1 FAT-SOLUBLE VITAMINS

- 9.5 ACIDIFIERS

- 9.5.1 PROPIONIC ACID

- 9.5.1.1 Role in silage production and prevention of fertility disorders in livestock to drive market

- 9.5.2 FORMIC ACID

- 9.5.2.1 Role in consistent feed formulations and feed preservation to drive market

- 9.5.3 CITRIC ACID

- 9.5.3.1 Importance of citric acid in enhancing immunity of vaccinated broilers to boost market

- 9.5.4 LACTIC ACID

- 9.5.4.1 Significance of lactic acid in improving animal health and productivity to drive market

- 9.5.5 SORBIC ACID

- 9.5.5.1 Importance of sorbic acid in feed preservation to drive market

- 9.5.6 MALIC ACID

- 9.5.6.1 Role as cost-efficient preservative and acidity regulator to drive market

- 9.5.7 BENZOIC ACID

- 9.5.7.1 Strong antimicrobial properties and low pungency to drive market

- 9.5.8 OTHER ACIDIFIERS

- 9.5.1 PROPIONIC ACID

- 9.6 CAROTENOIDS

- 9.6.1 ASTAXANTHIN

- 9.6.1.1 Health benefits of astaxanthin to fuel market growth

- 9.6.2 CANTHAXANTHIN

- 9.6.2.1 Role of canthaxanthin in providing consistent egg color to boost market

- 9.6.3 LUTEIN

- 9.6.3.1 Health benefits of lutein and improvement of feed palatability to drive market

- 9.6.4 BETA CAROTENE

- 9.6.4.1 Improvement of reproductive performance of ruminants and protection against oxidative stress to accelerate market growth

- 9.6.5 OTHER CAROTENOIDS

- 9.6.1 ASTAXANTHIN

- 9.7 ENZYMES

- 9.7.1 PHYTASE

- 9.7.1.1 Low cost and nutritional benefits to boost growth

- 9.7.2 CARBOHYDRASE

- 9.7.2.1 Significance in improvement of digestibility of carbohydrates in feed ingredients to drive market

- 9.7.3 PROTEASE

- 9.7.3.1 Role in reduction of dietary protein levels of livestock to drive market

- 9.7.4 OTHER ENZYMES

- 9.7.1 PHYTASE

- 9.8 MYCOTOXIN DETOXIFIERS

- 9.8.1 BINDERS

- 9.8.1.1 Increase in awareness regarding benefits of binders to drive market

- 9.8.2 MODIFIERS

- 9.8.2.1 Enhancement of feed by conversion of mycotoxin into less toxic compounds to drive market

- 9.8.1 BINDERS

- 9.9 FLAVORS & SWEETENERS

- 9.9.1 FEED FLAVORS

- 9.9.1.1 Rise in focus on improving livestock performance to drive market

- 9.9.2 FEED SWEETENERS

- 9.9.2.1 Role of sweeteners to mask undesired taste of feed to drive market

- 9.9.1 FEED FLAVORS

- 9.10 ANTIBIOTICS

- 9.10.1 TETRACYCLINE

- 9.10.1.1 Role in improvement of egg production and feed efficiency to drive market

- 9.10.2 PENICILLIN

- 9.10.2.1 Significance of penicillin as antibiotic to drive market

- 9.10.3 OTHER ANTIBIOTICS

- 9.10.1 TETRACYCLINE

- 9.11 MINERALS

- 9.11.1 POTASSIUM

- 9.11.1.1 Regulation of metabolism of proteins and carbohydrates to boost market

- 9.11.2 CALCIUM

- 9.11.2.1 Role of calcium in strengthening bones and improving eggshell quality to drive market

- 9.11.3 PHOSPHORUS

- 9.11.3.1 Vital role of phosphorus in egg production and prevention of skeletal deformities to drive market

- 9.11.4 MAGNESIUM

- 9.11.4.1 Necessity of magnesium for bone growth and stability to drive market

- 9.11.5 SODIUM

- 9.11.5.1 Role of sodium in regulation of acid-base equilibrium and maintenance of osmotic pressure to drive market

- 9.11.6 IRON

- 9.11.6.1 Significance of iron in formation of hemoglobin and myoglobin to drive market

- 9.11.7 ZINC

- 9.11.7.1 Role of zinc in development of immune system and reproductive capacity to drive market

- 9.11.8 COPPER

- 9.11.8.1 Health benefits of copper and vital role in cellular respiration to boost market

- 9.11.9 MANGANESE

- 9.11.9.1 Role in efficient functioning of mitochondria in cells and prevention of oxidative stress to drive market

- 9.11.10 OTHER MINERALS

- 9.11.1 POTASSIUM

- 9.12 ANTIOXIDANTS

- 9.12.1 SYNTHETIC ANTIOXIDANTS

- 9.12.1.1 Role in protection of fat-soluble vitamins against oxidative degradation to drive market

- 9.12.2 NATURAL ANTIOXIDANTS

- 9.12.2.1 Fewer side effects than synthetic antioxidants to drive market

- 9.12.1 SYNTHETIC ANTIOXIDANTS

- 9.13 NON-PROTEIN NITROGEN

- 9.13.1 UREA

- 9.13.1.1 Low cost and easy availability to drive market

- 9.13.2 AMMONIA

- 9.13.2.1 Role of ammonia in improving digestibility and increasing feed intake to drive market

- 9.13.3 OTHER NON-PROTEIN NITROGEN ADDITIVES

- 9.13.1 UREA

- 9.14 PHYTOGENICS

- 9.14.1 ESSENTIAL OILS

- 9.14.1.1 Role in improvement of gut health and healthy digestion in poultry to boost market

- 9.14.2 FLAVONOIDS

- 9.14.2.1 Improvement of gut health and heart stress control in livestock to boost market

- 9.14.3 SAPONINS

- 9.14.3.1 Role of saponins in suppressing intestinal and ruminal ammonia production to drive market

- 9.14.4 OLEORESINS

- 9.14.4.1 Role of oleoresins in imparting color, flavor, and aroma to livestock feed to drive market

- 9.14.5 OTHER PHYTOGENICS

- 9.14.1 ESSENTIAL OILS

- 9.15 PRESERVATIVES

- 9.15.1 MOLD INHIBITORS

- 9.15.1.1 Role of mold inhibitors in preventing mold growth and contamination to drive market

- 9.15.2 ANTICAKING AGENTS

- 9.15.2.1 Significance of anticaking agents in preventing accumulation of feed nutrients to drive market

- 9.15.1 MOLD INHIBITORS

- 9.16 PROBIOTICS

- 9.16.1 BACTERIA

- 9.16.1.1 Bacterial Probiotics Enhancing animal yield through gut health optimization

- 9.16.1.2 Lactobacillus

- 9.16.1.2.1 Potential to replace antibiotic growth promoters to drive market

- 9.16.1.3 Bifidobacteria

- 9.16.1.3.1 Benefits to adult livestock, such as controlling pH level of large intestine to accelerate market growth

- 9.16.1.4 Streptococcus

- 9.16.1.4.1 Usage in manufacture of various feed probiotic products to drive market

- 9.16.1.5 Bacillus

- 9.16.1.5.1 Bacillus probiotics: Stable, spore-powered solutions for superior animal performance

- 9.16.2 YEAST & FUNGI

- 9.16.2.1 Role in increased production of milk in dairy cattle to drive market

- 9.16.1 BACTERIA

10 FEED ADDITIVES MARKET, BY FUNCTION

- 10.1 INTRODUCTION

- 10.2 GUT HEALTH

- 10.2.1 INCREASED DEMAND FOR HEALTHY GUT MICROBIOTA TO IMPROVE DIGESTION AND PREVENT GASTROINTESTINAL DISEASES

- 10.3 PALATABILITY ENHANCERS

- 10.3.1 IMPROVED TASTE, SMELL, AND OVERALL APPEAL OF ANIMAL FEED TO DRIVE DEMAND

- 10.4 GROWTH BOOSTERS

- 10.4.1 RISING DEMAND FOR MEAT TO DRIVE DEMAND FOR GROWTH BOOSTERS

- 10.5 IMMUNE SYSTEM SUPPORT

- 10.5.1 INCREASED DISEASE INCIDENCES TO DRIVE DEMAND

- 10.6 FEED EFFICIENCY IMPROVEMENT

- 10.6.1 OPTIMIZING ANIMAL PERFORMANCE THROUGH SMARTER FEED UTILIZATION

- 10.7 OTHER FUNCTIONS

11 FEED ADDITIVES MARKET, BY END USER

- 11.1 INTRODUCTION

- 11.2 COMMERCIAL FEED MANUFACTURERS

- 11.3 INTEGRATED LIVESTOCK AND POULTRY PRODUCTION COMPANIES

- 11.4 AQUAFEED MANUFACTURING INDUSTRY

- 11.5 PET FOOD MANUFACTURING INDUSTRY

- 11.6 FEED PREMIX MANUFACTURING INDUSTRY

- 11.7 COMMERCIAL FARMS (ON FARM FEED MIXING)

12 FEED ADDITIVES MARKET, BY LIVESTOCK

- 12.1 INTRODUCTION

- 12.2 POULTRY

- 12.2.1 RISE IN DEMAND FOR HIGH-QUALITY CHICKEN AND EGGS TO DRIVE MARKET

- 12.2.2 BROILERS

- 12.2.3 LAYERS

- 12.2.4 BREEDERS

- 12.3 RUMINANTS

- 12.3.1 INCREASE IN CONSUMPTION OF DAIRY PRODUCTS AND BEEF TO DRIVE DEMAND

- 12.3.2 CALF

- 12.3.3 DAIRY

- 12.3.4 BEEF

- 12.3.5 OTHER RUMINANTS

- 12.4 SWINE

- 12.4.1 RISE IN PORK TRADE AND CONCERNS OVER MEAT SAFETY TO BOOST MARKET

- 12.4.2 STARTERS

- 12.4.3 GROWERS

- 12.4.4 SOWS

- 12.5 AQUATIC ANIMALS

- 12.5.1 INCREASE IN AQUAFEED PRODUCTION TO DRIVE MARKET

- 12.5.2 FISH

- 12.5.3 CRUSTACEANS

- 12.5.4 MOLLUSKS

- 12.5.5 OTHER AQUATIC ANIMALS

- 12.6 OTHER LIVESTOCK

13 FEED ADDITIVES MARKET, BY SOURCE

- 13.1 INTRODUCTION

- 13.2 SYNTHETIC

- 13.2.1 COST-EFFECTIVENESS AND HIGH STABILITY PROPERTIES TO PROPEL GROWTH

- 13.3 NATURAL

- 13.3.1 CONCERNS REGARDING ANTIBIOTIC RESISTANCE TO DRIVE MARKET FOR NATURAL ADDITIVES

14 FEED ADDITIVES MARKET, BY FORM

- 14.1 INTRODUCTION

- 14.2 DRY

- 14.2.1 CONVENIENCE IN STORAGE, HANDLING, AND TRANSPORTATION TO DRIVE MARKET

- 14.3 LIQUID

- 14.3.1 UNIFORM MIXING AND PRECISE DOSING OF LIQUID FEED ADDITIVES TO PROPEL MARKET

15 FEED ADDITIVES MARKET, BY REGION

- 15.1 INTRODUCTION

- 15.2 NORTH AMERICA

- 15.2.1 US

- 15.2.1.1 Increasing trend of precision feeding techniques to boost demand for effective feed additives

- 15.2.2 CANADA

- 15.2.2.1 Rise in demand for meat and lenient regulations pertaining to use of growth promoters to boost market

- 15.2.3 MEXICO

- 15.2.3.1 Significant rise in livestock production to drive feed additive consumption in Mexico

- 15.2.1 US

- 15.3 EUROPE

- 15.3.1 SPAIN

- 15.3.1.1 Higher preference for meat and dairy products to boost market

- 15.3.2 RUSSIA

- 15.3.2.1 Increasing feed production rate to drive market

- 15.3.3 GERMANY

- 15.3.3.1 Technological advancements in livestock management to drive market

- 15.3.4 FRANCE

- 15.3.4.1 High domestic demand for meat products to drive market

- 15.3.5 ITALY

- 15.3.5.1 Focus on improving animal health and nutrition to drive market

- 15.3.6 UK

- 15.3.6.1 Rising demand for high-quality meat and dairy products to boost market

- 15.3.7 REST OF EUROPE

- 15.3.1 SPAIN

- 15.4 ASIA PACIFIC

- 15.4.1 CHINA

- 15.4.1.1 Large feed production to drive market

- 15.4.2 INDIA

- 15.4.2.1 Increased consumption of meat and dairy products to drive market

- 15.4.3 JAPAN

- 15.4.3.1 Increasing consumer demand for premium animal-based products to drive market

- 15.4.4 THAILAND

- 15.4.4.1 Export opportunities in poultry and aquaculture industry to drive market

- 15.4.5 INDONESIA

- 15.4.5.1 High demand for feed due to growing poultry sector to drive market

- 15.4.6 REST OF ASIA PACIFIC

- 15.4.1 CHINA

- 15.5 SOUTH AMERICA

- 15.5.1 BRAZIL

- 15.5.1.1 Brazil's thriving meat export industry to drive market

- 15.5.2 ARGENTINA

- 15.5.2.1 High consumption of meat and thriving livestock industry to drive market

- 15.5.3 REST OF SOUTH AMERICA

- 15.5.1 BRAZIL

- 15.6 REST OF THE WORLD (ROW)

- 15.6.1 MIDDLE EAST

- 15.6.1.1 Rising demand for animal-based products to drive market

- 15.6.2 AFRICA

- 15.6.2.1 Increase in disease outbreaks to drive market

- 15.6.1 MIDDLE EAST

16 COMPETITIVE LANDSCAPE

- 16.1 OVERVIEW

- 16.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN

- 16.3 REVENUE ANALYSIS, 2022-2024

- 16.4 MARKET SHARE ANALYSIS, 2025

- 16.5 BRAND/PRODUCT COMPARISON

- 16.5.1 CARGILL, INCORPORATED (DELACON)

- 16.5.2 ADM (PANCOSMA)

- 16.5.3 NUTRECO (SELKO)

- 16.5.4 ADISSEO (RHODIMET)

- 16.5.5 DSM-FIRMENICH (MYCOFIX)

- 16.6 COMPANY VALUATION AND FINANCIAL METRICS

- 16.6.1 COMPANY VALUATION

- 16.6.2 EV/EBITDA

- 16.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 16.7.1 STARS

- 16.7.2 EMERGING LEADERS

- 16.7.3 PERVASIVE PLAYERS

- 16.7.4 PARTICIPANTS

- 16.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 16.7.5.1 Company footprint

- 16.7.5.2 Regional footprint

- 16.7.5.3 Type footprint

- 16.7.5.4 Livestock footprint

- 16.7.5.5 Form footprint

- 16.7.5.6 Source footprint

- 16.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 16.8.1 PROGRESSIVE COMPANIES

- 16.8.2 RESPONSIVE COMPANIES

- 16.8.3 DYNAMIC COMPANIES

- 16.8.4 STARTING BLOCKS

- 16.8.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2025

- 16.8.5.1 Detailed list of key startups/SMEs

- 16.8.5.2 Competitive benchmarking of key startups/SMEs

- 16.9 COMPETITIVE SCENARIO AND TRENDS

- 16.9.1 PRODUCT LAUNCHES

- 16.9.2 DEALS

- 16.9.3 EXPANSIONS

- 16.9.4 OTHER DEVELOPMENTS

17 COMPANY PROFILES

- 17.1 KEY PLAYERS

- 17.1.1 CARGILL, INCORPORATED

- 17.1.1.1 Business overview

- 17.1.1.2 Products/Solutions/Services offered

- 17.1.1.3 Recent developments

- 17.1.1.3.1 Deals

- 17.1.1.3.2 Expansions

- 17.1.1.3.3 Product launches

- 17.1.1.4 MnM view

- 17.1.1.4.1 Key strengths

- 17.1.1.4.2 Strategic choices

- 17.1.1.4.3 Weaknesses & competitive threats

- 17.1.2 ADM

- 17.1.2.1 Business overview

- 17.1.2.2 Products/Solutions/Services offered

- 17.1.2.3 Recent developments

- 17.1.2.3.1 Product launches

- 17.1.2.3.2 Deals

- 17.1.2.3.3 Expansions

- 17.1.2.4 MnM view

- 17.1.2.4.1 Key strengths

- 17.1.2.4.2 Strategic choices

- 17.1.2.4.3 Weaknesses & competitive threats

- 17.1.3 INTERNATIONAL FLAVORS & FRAGRANCES INC.

- 17.1.3.1 Business overview

- 17.1.3.2 Products/Solutions/Services offered

- 17.1.3.3 Recent developments

- 17.1.3.3.1 Product launches

- 17.1.3.3.2 Expansions

- 17.1.3.4 MnM view

- 17.1.3.4.1 Key strengths

- 17.1.3.4.2 Strategic choices

- 17.1.3.4.3 Weaknesses & competitive threats

- 17.1.4 EVONIK INDUSTRIES AG

- 17.1.4.1 Business overview

- 17.1.4.2 Products/Solutions/Services offered

- 17.1.4.3 Recent developments

- 17.1.4.3.1 Product launches

- 17.1.4.3.2 Deals

- 17.1.4.3.3 Expansions

- 17.1.4.4 MnM view

- 17.1.4.4.1 Key strengths

- 17.1.4.4.2 Strategic choices

- 17.1.4.4.3 Weaknesses & competitive threats

- 17.1.5 BASF SE

- 17.1.5.1 Business overview

- 17.1.5.2 Products/Solutions/Services offered

- 17.1.5.3 Recent developments

- 17.1.5.3.1 Product launches

- 17.1.5.3.2 Deals

- 17.1.5.4 MnM view

- 17.1.5.4.1 Key strengths

- 17.1.5.4.2 Strategic choices

- 17.1.5.4.3 Weaknesses & competitive threats

- 17.1.6 DSM-FIRMENICH

- 17.1.6.1 Business overview

- 17.1.6.2 Products/Solutions/Services offered

- 17.1.6.3 Recent developments

- 17.1.6.3.1 Product launches

- 17.1.6.3.2 Deals

- 17.1.6.3.3 Expansions

- 17.1.6.4 MnM view

- 17.1.6.4.1 Key strengths

- 17.1.6.4.2 Strategic choices

- 17.1.6.4.3 Weaknesses & competitive threats

- 17.1.7 ALLTECH

- 17.1.7.1 Business overview

- 17.1.7.2 Products/Solutions/Services offered

- 17.1.7.3 Recent developments

- 17.1.7.3.1 Product launches

- 17.1.7.3.2 Deals

- 17.1.7.4 MnM view

- 17.1.7.4.1 Key strengths

- 17.1.7.4.2 Strategic choices

- 17.1.7.4.3 Weaknesses & competitive threats

- 17.1.8 AJINOMOTO CO., INC.

- 17.1.8.1 Business overview

- 17.1.8.2 Products/Solutions/Services offered

- 17.1.8.3 Recent developments

- 17.1.8.3.1 Deals

- 17.1.8.4 MnM view

- 17.1.9 NOVONESIS GROUP

- 17.1.9.1 Business overview

- 17.1.9.2 Products/Solutions/Services offered

- 17.1.9.3 Recent developments

- 17.1.9.3.1 Deals

- 17.1.9.4 MnM view

- 17.1.10 ADISSEO

- 17.1.10.1 Business overview

- 17.1.10.2 Products/Solutions/Services offered

- 17.1.10.3 Recent developments

- 17.1.10.3.1 Deals

- 17.1.10.4 MnM view

- 17.1.11 JUBILANT INGREVIA LIMITED

- 17.1.11.1 Business overview

- 17.1.11.2 Products/Solutions/Services offered

- 17.1.11.3 Recent developments

- 17.1.11.3.1 Expansions

- 17.1.11.4 MnM view

- 17.1.12 NUTRECO

- 17.1.12.1 Business overview

- 17.1.12.2 Products/Solutions/Services offered

- 17.1.12.3 Recent developments

- 17.1.12.3.1 Deals

- 17.1.12.3.2 Expansions

- 17.1.12.4 MnM view

- 17.1.13 BRF GLOBAL

- 17.1.13.1 Business overview

- 17.1.13.2 Products/Solutions/Services offered

- 17.1.13.3 Recent developments

- 17.1.13.3.1 Deals

- 17.1.13.4 MnM view

- 17.1.14 VOLAC INTERNATIONAL LTD.

- 17.1.14.1 Business overview

- 17.1.14.2 Products/Solutions/Services offered

- 17.1.14.3 Recent developments

- 17.1.14.3.1 Expansions

- 17.1.14.3.2 Other developments

- 17.1.14.4 MnM view

- 17.1.15 KEMIN INDUSTRIES, INC.

- 17.1.15.1 Business overview

- 17.1.15.2 Products/Solutions/Services offered

- 17.1.15.3 Recent developments

- 17.1.15.3.1 Product launches

- 17.1.15.3.2 Deals

- 17.1.15.3.3 Expansions

- 17.1.15.4 MnM view

- 17.1.16 LALLEMAND INC.

- 17.1.16.1 Business overview

- 17.1.16.2 Products/Solutions/Services offered

- 17.1.16.3 Recent developments

- 17.1.16.3.1 Product launches

- 17.1.16.3.2 Deals

- 17.1.16.4 MnM view

- 17.1.17 BENTOLI

- 17.1.17.1 Business overview

- 17.1.17.2 Products/Solutions/Services offered

- 17.1.17.3 Recent developments

- 17.1.17.3.1 Deals

- 17.1.17.4 MnM view

- 17.1.18 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

- 17.1.18.1 Business overview

- 17.1.18.2 Products/Solutions/Services offered

- 17.1.18.3 MnM view

- 17.1.19 NOVUS INTERNATIONAL, INC.

- 17.1.19.1 Business overview

- 17.1.19.2 Products/Solutions/Services offered

- 17.1.19.3 Recent developments

- 17.1.19.3.1 Deals

- 17.1.19.3.2 Other developments

- 17.1.19.4 MnM view

- 17.1.20 GLOBAL NUTRITION INTERNATIONAL

- 17.1.20.1 Business overview

- 17.1.20.2 Products/Solutions/Services offered

- 17.1.20.3 MnM view

- 17.1.1 CARGILL, INCORPORATED

- 17.2 OTHER PLAYERS

- 17.2.1 VITALAC

- 17.2.2 TEX BIOSCIENCES (P) LTD.

- 17.2.3 CENTAFARM SRL

- 17.2.4 NUQO FEED ADDITIVES

- 17.2.5 PHYTOBIOTICS FUTTERZUSATZSTOFFE GMBH

18 RESEARCH METHODOLOGY

- 18.1 RESEARCH DATA

- 18.1.1 SECONDARY DATA

- 18.1.2 PRIMARY DATA

- 18.1.2.1 Breakdown of primary profiles

- 18.1.2.2 Key insights from industry experts

- 18.2 MARKET SIZE ESTIMATION

- 18.2.1 TOP-DOWN APPROACH

- 18.2.2 SUPPLY-SIDE ANALYSIS

- 18.2.3 BOTTOM-UP APPROACH (DEMAND SIDE)

- 18.3 DATA TRIANGULATION

- 18.4 RESEARCH ASSUMPTIONS

- 18.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT

19 ADJACENT & RELATED MARKETS

- 19.1 INTRODUCTION

- 19.2 STUDY LIMITATIONS

- 19.3 AQUAFEED MARKET

- 19.3.1 MARKET DEFINITION

- 19.3.2 MARKET OVERVIEW

- 19.4 COMPOUND FEED MARKET

- 19.4.1 MARKET DEFINITION

- 19.4.2 MARKET OVERVIEW

20 APPENDIX

- 20.1 DISCUSSION GUIDE

- 20.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 20.3 CUSTOMIZATION OPTIONS

- 20.4 RELATED REPORTS

- 20.5 AUTHOR DETAILS

List of Tables

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 USD EXCHANGE RATES, 2020-2024

- TABLE 3 KEY MOVES AND STRATEGIC FOCUS

- TABLE 4 FEED ADDITIVES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 FEED ADDITIVES MARKET ECOSYSTEM

- TABLE 6 INDICATIVE PRICE TREND AMONG MARKET PLAYERS FOR FEED ADDITIVE TYPE (USD/TON)

- TABLE 7 AVERAGE SELLING PRICE TREND (ASP) OF FEED ADDITIVES, BY REGION, 2022-2025 (USD/TON)

- TABLE 8 IMPORT SCENARIO FOR HS CODE: 230990, BY COUNTRY, 2020-2024 (TONS)

- TABLE 9 EXPORT SCENARIO FOR HS CODE: 230990, BY COUNTRY, 2020-2024 (TONS)

- TABLE 10 FEED ADDITIVES MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 11 LIST OF MAJOR PATENTS PERTAINING TO FEED ADDITIVES MARKET, 2020-2026

- TABLE 12 TOP USE CASES AND MARKET POTENTIAL

- TABLE 13 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 14 FEED ADDITIVES MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION

- TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 16 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 GLOBAL INDUSTRY STANDARDS IN FEED ADDITIVES MARKET

- TABLE 21 LABELING REQUIREMENTS AND CLAIMS IN FEED ADDITIVES MARKET

- TABLE 22 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN FEED ADDITIVES MARKET

- TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES

- TABLE 24 KEY BUYING CRITERIA FOR FEED ADDITIVE SOURCES

- TABLE 25 UNMET NEEDS IN FEED ADDITIVES MARKET: APPLICATION INDUSTRIES ACROSS SUPPLY CHAIN

- TABLE 26 COST DYNAMICS IN FEED ADDITIVES MARKET

- TABLE 27 MARGIN OPPORTUNITIES IN FEED ADDITIVES MARKET, BY TYPE

- TABLE 28 FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 29 FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 30 FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 31 FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 32 FEED AMINO ACIDS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 33 FEED AMINO ACIDS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 34 FEED AMINO ACIDS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 35 FEED AMINO ACIDS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 36 FEED AMINO ACIDS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 37 FEED AMINO ACIDS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 38 FEED PHOSPHATES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 39 FEED PHOSPHATES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 40 FEED PHOSPHATES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 41 FEED PHOSPHATES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 42 FEED PHOSPHATES MARKET, BY REGION, 2022-2025 (KT)

- TABLE 43 FEED PHOSPHATES MARKET, BY REGION, 2026-2031 (KT)

- TABLE 44 FEED VITAMINS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 45 FEED VITAMINS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 46 FEED VITAMINS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 47 FEED VITAMINS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 48 FEED VITAMINS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 49 FEED VITAMINS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 50 FEED ACIDIFIERS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 51 FEED ACIDIFIERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 52 FEED ACIDIFIERS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 53 FEED ACIDIFIERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 54 FEED ACIDIFIERS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 55 FEED ACIDIFIERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 56 FEED CAROTENOIDS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 57 FEED CAROTENOIDS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 58 FEED CAROTENOIDS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 59 FEED CAROTENOIDS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 60 FEED CAROTENOIDS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 61 FEED CAROTENOIDS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 62 FEED ENZYMES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 63 FEED ENZYMES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 64 FEED ENZYMES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 65 FEED ENZYMES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 66 FEED ENZYMES MARKET, BY REGION, 2022-2025 (KT)

- TABLE 67 FEED ENZYMES MARKET, BY REGION, 2026-2031 (KT)

- TABLE 68 FEED MYCOTOXIN DETOXIFIERS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 69 FEED MYCOTOXIN DETOXIFIERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 70 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 71 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 72 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 73 FEED MYCOTOXIN DETOXIFIERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 74 FEED FLAVORS & SWEETENERS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 75 FEED FLAVORS & SWEETENERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 76 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 77 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 78 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 79 FEED FLAVORS & SWEETENERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 80 FEED ANTIBIOTICS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 81 FEED ANTIBIOTICS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 82 FEED ANTIBIOTICS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 83 FEED ANTIBIOTICS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 84 FEED ANTIBIOTICS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 85 FEED ANTIBIOTICS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 86 FEED MINERALS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 87 FEED MINERALS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 88 FEED MINERALS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 89 FEED MINERALS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 90 FEED MINERALS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 91 FEED MINERALS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 92 FEED ANTIOXIDANTS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 93 FEED ANTIOXIDANTS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 94 FEED ANTIOXIDANTS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 95 FEED ANTIOXIDANTS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 96 FEED ANTIOXIDANTS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 97 FEED ANTIOXIDANTS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 98 FEED NON-PROTEIN NITROGEN MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 99 FEED NON-PROTEIN NITROGEN MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 100 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 101 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 102 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2022-2025 (KT)

- TABLE 103 FEED NON-PROTEIN NITROGEN MARKET, BY REGION, 2026-2031 (KT)

- TABLE 104 FEED PHYTOGENICS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 105 FEED PHYTOGENICS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 106 FEED PHYTOGENICS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 107 FEED PHYTOGENICS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 108 FEED PHYTOGENICS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 109 FEED PHYTOGENICS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 110 FEED PRESERVATIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 111 FEED PRESERVATIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 112 FEED PRESERVATIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 113 FEED PRESERVATIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 114 FEED PRESERVATIVES MARKET, BY REGION, 2022-2025 (KT)

- TABLE 115 FEED PRESERVATIVES MARKET, BY REGION, 2026-2031 (KT)

- TABLE 116 FEED PROBIOTICS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 117 FEED PROBIOTICS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 118 FEED PROBIOTICS MARKET, BY BACTERIA TYPE, 2022-2025 (USD MILLION)

- TABLE 119 FEED PROBIOTICS MARKET, BY BACTERIA TYPE, 2026-2031 (USD MILLION)

- TABLE 120 FEED PROBIOTICS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 121 FEED PROBIOTICS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 122 FEED PROBIOTICS MARKET, BY REGION, 2022-2025 (KT)

- TABLE 123 FEED PROBIOTICS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 124 FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 125 FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 126 POULTRY FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 127 POULTRY FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 128 POULTRY FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 129 POULTRY FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 130 RUMINANT FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 131 RUMINANT FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 132 RUMINANT FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 133 RUMINANT FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 134 SWINE FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 135 SWINE FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 136 SWINE FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 137 SWINE FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 138 AQUAFEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 139 AQUAFEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 140 AQUAFEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 141 AQUAFEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 142 OTHER LIVESTOCK FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 143 OTHER LIVESTOCK FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 144 FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 145 FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 146 SYNTHETIC FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 147 SYNTHETIC FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 148 NATURAL FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 149 NATURAL FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 150 FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 151 FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 152 DRY FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 153 DRY FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 154 LIQUID FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 155 LIQUID FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 156 FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 157 FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 158 FEED ADDITIVES MARKET, BY REGION, 2022-2025 (KT)

- TABLE 159 FEED ADDITIVES MARKET, BY REGION, 2026-2031 (KT)

- TABLE 160 NORTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 161 NORTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 162 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 163 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 164 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 165 NORTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 166 NORTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 167 NORTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 168 NORTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 169 NORTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 170 NORTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 171 NORTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 172 US: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 173 US: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 174 CANADA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 175 CANADA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 176 MEXICO: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 177 MEXICO: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 178 EUROPE: FEED ADDITIVES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 179 EUROPE: FEED ADDITIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 180 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 181 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 182 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 183 EUROPE: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 184 EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 185 EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 186 EUROPE: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 187 EUROPE: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 188 EUROPE: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 189 EUROPE: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 190 SPAIN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 191 SPAIN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 192 RUSSIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 193 RUSSIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 194 GERMANY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 195 GERMANY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 196 FRANCE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 197 FRANCE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 198 ITALY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 199 ITALY: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 200 UK: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 201 UK: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 202 REST OF EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 203 REST OF EUROPE: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 204 ASIA PACIFIC: FEED ADDITIVES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 205 ASIA PACIFIC: FEED ADDITIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 206 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 207 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 208 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 209 ASIA PACIFIC: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 210 ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 211 ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 212 ASIA PACIFIC: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 213 ASIA PACIFIC: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 214 ASIA PACIFIC: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 215 ASIA PACIFIC: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 216 CHINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 217 CHINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 218 INDIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 219 INDIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 220 JAPAN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 221 JAPAN: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 222 THAILAND: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 223 THAILAND: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 224 INDONESIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 225 INDONESIA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 226 REST OF ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 227 REST OF ASIA PACIFIC: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 228 SOUTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 229 SOUTH AMERICA: FEED ADDITIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 230 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 231 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 232 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 233 SOUTH AMERICA: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 234 SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 235 SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 236 SOUTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 237 SOUTH AMERICA: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 238 SOUTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 239 SOUTH AMERICA: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 240 BRAZIL: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 241 BRAZIL: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 242 ARGENTINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 243 ARGENTINA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 244 REST OF SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 245 REST OF SOUTH AMERICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 246 ROW: FEED ADDITIVES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 247 ROW: FEED ADDITIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 248 ROW: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 249 ROW: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 250 ROW: FEED ADDITIVES MARKET, BY TYPE, 2022-2025 (KT)

- TABLE 251 ROW: FEED ADDITIVES MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 252 ROW: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 253 ROW: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 254 ROW: FEED ADDITIVES MARKET, BY FORM, 2022-2025 (USD MILLION)

- TABLE 255 ROW: FEED ADDITIVES MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 256 ROW: FEED ADDITIVES MARKET, BY SOURCE, 2022-2025 (USD MILLION)

- TABLE 257 ROW: FEED ADDITIVES MARKET, BY SOURCE, 2026-2031 (USD MILLION)

- TABLE 258 MIDDLE EAST: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 259 MIDDLE EAST: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 260 AFRICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2022-2025 (USD MILLION)

- TABLE 261 AFRICA: FEED ADDITIVES MARKET, BY LIVESTOCK, 2026-2031 (USD MILLION)

- TABLE 262 OVERVIEW OF STRATEGIES ADOPTED BY KEY FEED ADDITIVE MARKET PLAYERS, 2021-2026

- TABLE 263 FEED ADDITIVES MARKET: DEGREE OF COMPETITION, 2025

- TABLE 264 FEED ADDITIVES MARKET: REGIONAL FOOTPRINT, 2025

- TABLE 265 FEED ADDITIVES MARKET: TYPE FOOTPRINT, 2025

- TABLE 266 FEED ADDITIVES MARKET: LIVESTOCK FOOTPRINT, 2025

- TABLE 267 FEED ADDITIVES MARKET: FORM FOOTPRINT, 2025

- TABLE 268 FEED ADDITIVES MARKET: SOURCE FOOTPRINT, 2025

- TABLE 269 FEED ADDITIVES MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2025

- TABLE 270 FEED ADDITIVES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2025

- TABLE 271 FEED ADDITIVES MARKET: PRODUCT LAUNCHES, 2022-JANUARY 2026

- TABLE 272 FEED ADDITIVES MARKET: DEALS, 2022-JANUARY 2026

- TABLE 273 FEED ADDITIVES MARKET: EXPANSIONS, 2022-JANUARY 2026

- TABLE 274 FEED ADDITIVES MARKET: OTHER DEALS/DEVELOPMENTS, 2022-JANUARY 2026

- TABLE 275 CARGILL, INCORPORATED: COMPANY OVERVIEW

- TABLE 276 CARGILL, INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 277 CARGILL, INCORPORATED: DEALS

- TABLE 278 CARGILL, INCORPORATED: EXPANSIONS

- TABLE 279 CARGILL, INCORPORATED: PRODUCT LAUNCHES

- TABLE 280 ADM: COMPANY OVERVIEW

- TABLE 281 ADM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 282 ADM: PRODUCT LAUNCHES

- TABLE 283 ADM: DEALS

- TABLE 284 ADM: EXPANSIONS

- TABLE 285 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY OVERVIEW

- TABLE 286 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 287 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCT LAUNCHES

- TABLE 288 INTERNATIONAL FLAVORS & FRAGRANCES INC.: EXPANSIONS

- TABLE 289 EVONIK INDUSTRIES AG: COMPANY OVERVIEW

- TABLE 290 EVONIK INDUSTRIES AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 291 EVONIK INDUSTRIES AG: PRODUCT LAUNCHES

- TABLE 292 EVONIK INDUSTRIES AG: DEALS

- TABLE 293 EVONIK INDUSTRIES AG: EXPANSIONS

- TABLE 294 BASF SE: COMPANY OVERVIEW

- TABLE 295 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 296 BASF SE: PRODUCT LAUNCHES

- TABLE 297 BASF SE: DEALS

- TABLE 298 DSM-FIRMENICH: COMPANY OVERVIEW

- TABLE 299 DSM-FIRMENICH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 300 DSM-FIRMENICH: PRODUCT LAUNCHES

- TABLE 301 DSM-FIRMENICH: DEALS

- TABLE 302 DSM-FIRMENICH: EXPANSIONS

- TABLE 303 ALLTECH: COMPANY OVERVIEW

- TABLE 304 ALLTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 305 ALLTECH: PRODUCT LAUNCHES

- TABLE 306 ALLTECH: DEALS

- TABLE 307 AJINOMOTO CO., INC.: COMPANY OVERVIEW

- TABLE 308 AJINOMOTO CO., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 309 AJINOMOTO CO., INC.: DEALS

- TABLE 310 NOVONESIS GROUP: COMPANY OVERVIEW

- TABLE 311 NOVONESIS GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 312 NOVONESIS GROUP: DEALS

- TABLE 313 ADISSEO: COMPANY OVERVIEW

- TABLE 314 ADISSEO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 315 ADISSEO: DEALS

- TABLE 316 JUBILANT INGREVIA LIMITED: COMPANY OVERVIEW

- TABLE 317 JUBILANT INGREVIA LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 318 JUBILANT INGREVIA LIMITED: EXPANSIONS

- TABLE 319 NUTRECO: COMPANY OVERVIEW

- TABLE 320 NUTRECO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 321 NUTRECO: DEALS

- TABLE 322 NUTRECO: EXPANSIONS

- TABLE 323 BRF GLOBAL: COMPANY OVERVIEW

- TABLE 324 BRF GLOBAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 325 BRF GLOBAL: DEALS

- TABLE 326 VOLAC INTERNATIONAL LTD.: COMPANY OVERVIEW

- TABLE 327 VOLAC INTERNATIONAL LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 328 VOLAC INTERNATIONAL LTD.: EXPANSIONS

- TABLE 329 VOLAC INTERNATIONAL LTD.: OTHER DEVELOPMENTS

- TABLE 330 KEMIN INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 331 KEMIN INDUSTRIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 332 KEMIN INDUSTRIES, INC.: PRODUCT LAUNCHES

- TABLE 333 KEMIN INDUSTRIES, INC.: DEALS

- TABLE 334 KEMIN INDUSTRIES, INC.: EXPANSIONS

- TABLE 335 LALLEMAND INC.: COMPANY OVERVIEW

- TABLE 336 LALLEMAND INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 337 LALLEMAND INC.: PRODUCT LAUNCHES

- TABLE 338 LALLEMAND INC.: DEALS

- TABLE 339 BENTOLI: COMPANY OVERVIEW

- TABLE 340 BENTOLI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 341 BENTOLI: DEALS

- TABLE 342 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED: COMPANY OVERVIEW

- TABLE 343 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 344 NOVUS INTERNATIONAL, INC.: COMPANY OVERVIEW

- TABLE 345 NOVUS INTERNATIONAL, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 346 NOVUS INTERNATIONAL, INC.: DEALS

- TABLE 347 NOVUS INTERNATIONAL, INC.: OTHER DEALS/DEVELOPMENTS

- TABLE 348 GLOBAL NUTRITION INTERNATIONAL: COMPANY OVERVIEW

- TABLE 349 GLOBAL NUTRITION INTERNATIONAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 350 VITALAC: COMPANY OVERVIEW

- TABLE 351 TEX BIOSCIENCES (P) LTD.

- TABLE 352 CENTAFARM SRL: COMPANY OVERVIEW

- TABLE 353 NUQO FEED ADDITIVES: COMPANY OVERVIEW

- TABLE 354 PHYTOBIOTICS FUTTERZUSATZSTOFFE GMBH: COMPANY OVERVIEW

- TABLE 355 KEY DATA FROM PRIMARY SOURCES

- TABLE 356 MARKETS ADJACENT TO FEED ADDITIVES MARKET

- TABLE 357 AQUAFEED MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 358 AQUAFEED MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 359 COMPOUND FEED MARKET, BY SOURCE, 2018-2022 (USD MILLION)

- TABLE 360 COMPOUND FEED MARKET, BY FORM, 2024-2029 (USD MILLION)

List of Figures

- FIGURE 1 FEED ADDITIVES MARKET SEGMENTATION

- FIGURE 2 STUDY YEARS CONSIDERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL FEED ADDITIVES MARKET, 2022-2031 (USD BILLION)

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN FEED ADDITIVES MARKET, 2021-JANUARY 2026

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF FEED ADDITIVES MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN FEED ADDITIVES MARKET

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 9 FOCUS ON ANIMAL HEALTH AND PRODUCTIVITY TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 10 AMINO ACIDS SEGMENT AND ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARES IN 2026

- FIGURE 11 AMINO ACIDS SEGMENT TO LEAD MARKET IN 2026

- FIGURE 12 POULTRY SEGMENT TO LEAD MARKET IN 2026

- FIGURE 13 DRY SEGMENT TO DOMINATE MARKET IN 2026

- FIGURE 14 SYNTHETIC SEGMENT TO DOMINATE MARKET IN 2026

- FIGURE 15 CHINA TO DOMINATE MARKET IN 2026

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN FEED ADDITIVES MARKET

- FIGURE 17 COMPARISON OF GLOBAL LIVESTOCK AND FISH PRODUCTION IN TERMS OF PROTEIN, 2020-2022 VS. PROJECTIONS FOR 2032 (METRIC TONS)

- FIGURE 18 GLOBAL MEAT PRODUCTION IN CARCASS WEIGHT EQUIVALENT 2020-2022 VS. 2032 (METRIC TONS)

- FIGURE 19 GLOBAL FEED PRODUCTION, 2020-2024 (MILLION TONS)

- FIGURE 20 REGIONAL FEED PRODUCTION, 2024 (MILLION TONS)

- FIGURE 21 LEADING FEED PRODUCING COUNTRIES, 2024 (MILLION TONS)

- FIGURE 22 PORTER'S FIVE FORCES ANALYSIS: FEED ADDITIVES MARKET

- FIGURE 23 VALUE CHAIN ANALYSIS OF FEED ADDITIVES MARKET: RAW MATERIAL SOURCING AND MANUFACTURING TO BE KEY CONTRIBUTORS

- FIGURE 24 ECOSYSTEM MAP

- FIGURE 25 INDICATIVE PRICE TREND AMONG MARKET PLAYERS, BY TYPE (USD/TON)

- FIGURE 26 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2025 (USD/TON)

- FIGURE 27 IMPORT OF HS CODE 230990, BY KEY COUNTRY, 2020-2024 (TONS)

- FIGURE 28 EXPORT OF HS CODE 230990, BY KEY COUNTRY, 2020-2024 (TONS)

- FIGURE 29 TRENDS/DISRUPTIONS IMPACTING BUYERS IN FEED ADDITIVES MARKET

- FIGURE 30 INVESTMENT & FUNDING SCENARIO, 2020-2024 (USD MILLION)

- FIGURE 31 NUMBER OF PATENTS GRANTED BETWEEN 2015 AND 2026

- FIGURE 32 REGIONAL ANALYSIS OF PATENTS GRANTED FOR FEED ADDITIVES

- FIGURE 33 FUTURE APPLICATIONS

- FIGURE 34 FEED ADDITIVES MARKET DECISION-MAKING FACTORS

- FIGURE 35 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES

- FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FEED ADDITIVE SOURCES

- FIGURE 37 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- FIGURE 38 FEED ADDITIVES MARKET, BY TYPE, 2026 VS. 2031 (USD MILLION)

- FIGURE 39 FEED ADDITIVES MARKET, BY LIVESTOCK, 2026 VS. 2031 (USD MILLION)

- FIGURE 40 FEED ADDITIVES MARKET, BY SOURCE, 2026 VS. 2031 (USD MILLION)

- FIGURE 41 FEED ADDITIVES MARKET, BY FORM, 2026 VS. 2031 (USD MILLION)

- FIGURE 42 FEED ADDITIVES MARKET, BY KEY COUNTRY, 2026-2031 (USD MILLION)

- FIGURE 43 NORTH AMERICA: FEED ADDITIVES MARKET SNAPSHOT

- FIGURE 44 ASIA PACIFIC: FEED ADDITIVES MARKET SNAPSHOT

- FIGURE 45 REVENUE ANALYSIS FOR KEY COMPANIES, 2022-2024 (USD BILLION)

- FIGURE 46 SHARE OF LEADING COMPANIES IN FEED ADDITIVES MARKET, 2025

- FIGURE 47 FEED ADDITIVES MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 48 COMPANY VALUATION FOR MAJOR PLAYERS IN FEED ADDITIVES MARKET, 2024

- FIGURE 49 EV/EBITDA OF KEY COMPANIES, 2024

- FIGURE 50 FEED ADDITIVES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 51 FEED ADDITIVES MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 52 FEED ADDITIVES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 53 CARGILL, INCORPORATED: COMPANY SNAPSHOT

- FIGURE 54 ADM: COMPANY SNAPSHOT

- FIGURE 55 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY SNAPSHOTS

- FIGURE 56 EVONIK INDUSTRIES AG: COMPANY SNAPSHOTS

- FIGURE 57 BASF SE: COMPANY SNAPSHOT

- FIGURE 58 DSM-FIRMENICH: COMPANY SNAPSHOTS

- FIGURE 59 AJINOMOTO CO., INC.: COMPANY SNAPSHOT

- FIGURE 60 NOVONESIS GROUP: COMPANY SNAPSHOT

- FIGURE 61 ADISSEO: SNAPSHOT

- FIGURE 62 JUBILANT INGREVIA LIMITED: COMPANY SNAPSHOT

- FIGURE 63 BRF GLOBAL: COMPANY SNAPSHOT

- FIGURE 64 FEED ADDITIVES MARKET: RESEARCH DESIGN

- FIGURE 65 KEY DATA FROM SECONDARY SOURCES

- FIGURE 66 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 67 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 68 SUPPLY-SIDE ANALYSIS: SOURCES OF INFORMATION AT EVERY STEP

- FIGURE 69 FEED ADDITIVES MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 70 DATA TRIANGULATION

饲料添加剂市场规模、份额和成长分析(按类型、畜种、成分、形态、功能和地区划分)—产业预测(2026-2033 年)

饲料添加剂市场规模、份额和成长分析(按类型、畜种、成分、形态、功能和地区划分)—产业预测(2026-2033 年) 特种饲料添加剂市场(按类型、动物、产地、形态、功能、製造技术和地区划分)-预测至2030年

特种饲料添加剂市场(按类型、动物、产地、形态、功能、製造技术和地区划分)-预测至2030年 饲料添加剂市场-全球产业规模、份额、趋势、机会及预测(按成分类型、牲畜、形态、地区和竞争情况细分,2020-2030 年)

饲料添加剂市场-全球产业规模、份额、趋势、机会及预测(按成分类型、牲畜、形态、地区和竞争情况细分,2020-2030 年) 中国饲料添加剂市场:依产品种类、牲畜、来源、形式、最终用户、地区、机会、预测,2017-2031年日本饲料添加剂市场评估:依产品类型、牲畜、原料、格式、最终用户和地区划分的机会和预测(2018-2032)全球饲料添加剂市场评估:依产品类型、牲畜、原料、形式、最终用户、地区、机会、预测(2017-2031)印度饲料添加剂市场评估:依产品类型、牲畜、原料、形式、最终用户、地区、机会、预测(2018 财年-2032 财年)美国饲料添加剂市场评估:依产品类型、家畜、原料、形状、最终用户、地区、机会和预测(2017-2031)

中国饲料添加剂市场:依产品种类、牲畜、来源、形式、最终用户、地区、机会、预测,2017-2031年日本饲料添加剂市场评估:依产品类型、牲畜、原料、格式、最终用户和地区划分的机会和预测(2018-2032)全球饲料添加剂市场评估:依产品类型、牲畜、原料、形式、最终用户、地区、机会、预测(2017-2031)印度饲料添加剂市场评估:依产品类型、牲畜、原料、形式、最终用户、地区、机会、预测(2018 财年-2032 财年)美国饲料添加剂市场评估:依产品类型、家畜、原料、形状、最终用户、地区、机会和预测(2017-2031) 丝胺酸市场报告:2030 年趋势、预测与竞争分析

丝胺酸市场报告:2030 年趋势、预测与竞争分析 全球饲料添加剂市场:预测(2024-2029)

全球饲料添加剂市场:预测(2024-2029)