|

市场调查报告书

商品编码

1775086

全球医疗保健咨询服务市场(按服务类型、最终用户和地区划分)- 预测至 2030 年Healthcare Consulting Services Market by Service Type, End User, Region- Global Forecast to 2030 |

||||||

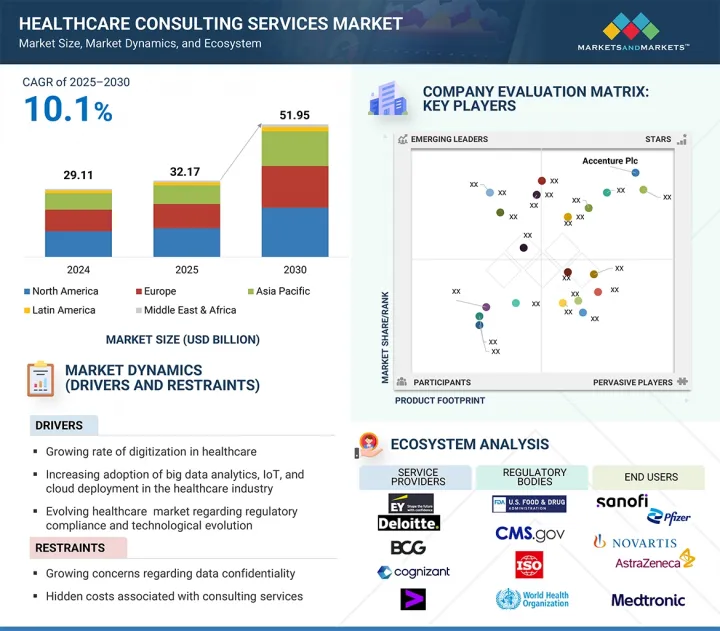

全球医疗保健咨询服务市场规模预计将从 2025 年的 321.7 亿美元增至 2030 年的 519.5 亿美元,预测期内的复合年增长率为 10.1%。

电子健康记录、远端医疗和人工智慧诊断的需求不断增长,加上价值导向医疗的转变以及营运成本压力,正在推动对专家咨询服务的需求。此外,新兴市场医疗基础设施的不断扩张以及製药和医疗科技领域的创新也推动着市场的成长。

| 研究范围 | |

|---|---|

| 调查年份 | 2024-2030 |

| 基准年 | 2024 |

| 预测期 | 2024-2030 |

| 单元 | 10亿美元 |

| 部分 | 服务类型、最终用户、地区 |

| 目标区域 | 北美、欧洲、亚太地区、拉丁美洲、中东和非洲、海湾合作委员会国家 |

根据服务类型,IT 和数位转型咨询服务部门预计将在预测期内占据市场主导地位。

依据服务类型,医疗保健咨询服务市场细分为IT与数位转型咨询服务、策略咨询服务、管理咨询服务、财务咨询服务、人力资源咨询服务、行销、销售与商业化咨询服务、法规合规、研发咨询服务、公共卫生咨询服务及其他。由于电子健康记录 (EHR) 和远端医疗平台的普及、人工智慧在诊断和业务中的应用、云端运算的重要性以及网路安全解决方案的进步,IT与电子健康记录领域预计将以最高速度成长。

根据最终用户,製药和生物技术公司在 2024 年占据最大的市场占有率。

医疗保健咨询服务市场按最终用户细分为政府机构、医疗保健提供者、医疗支付方、製药和生物技术公司、医疗设备公司以及其他最终用户。製药和生物技术公司在2024年占据了最大的市场占有率。这种主导地位源自于对原料药(API)业务、製剂开发和供应链管理中成本优化的需求日益增长。这些公司也面临复杂且不断变化的监管要求,需要专家在合规、併购、产品发布策略和品牌管理方面提供指导。

按地区划分,预计 2024 年北美将占据最大的市场占有率。

全球医疗咨询服务市场分为北美、欧洲、亚太、拉丁美洲以及中东和非洲。北美在2024年占据了最大的市场占有率。这一细分市场的巨大份额归因于高度发展的医疗基础设施、高昂的医疗支出、数位医疗技术的广泛采用以及强有力的法规结构。领先的医疗咨询公司、先进的支付方-提供者模式以及对基于价值的医疗、人工智慧和患者体验的持续投资,进一步巩固了北美在该领域的领导地位。

本报告对全球医疗咨询服务市场进行了深入分析,包括关键驱动因素和限制因素、竞争格局和未来趋势。

目录

第一章 引言

第二章调查方法

第三章执行摘要

第四章 主要发现

- 医疗咨询服务市场概况

- 亚太医疗保健咨询服务市场(按国家和最终用户划分)

- 医疗保健咨询服务市场:区域成长机会

- 医疗保健咨询服务市场:区域分布

- 医疗保健咨询服务市场:新兴市场与已开发市场

第五章市场概述

- 介绍

- 市场动态

- 驱动程式

- 限制因素

- 机会

- 任务

- 产业趋势

- 医疗保健领域的数位转型

- 转向基于价值的护理

- 注重以病人为中心的护理

- 健康问题社会决定因素日益重要

- 扩大资料分析的使用

- 精准医疗的发展

- 影响客户业务的趋势/中断

- 参考价格分析

- 参考价格分析:服务类型

- 参考价格分析:按地区

- 价值链分析

- 生态系分析

- 投资金筹措场景

- 技术分析

- 主要技术

- 互补技术

- 相关技术

- 大型会议和活动(2025-2026年)

- 案例研究分析

- 透过无纸化流程改善病患体验

- 先进的云端解决方案可提高您的人才管理能力

- 制定有效治疗的风险管理计划

- 监管格局

- 监管机构、政府机构和其他组织

- 监管分析

- 波特五力分析

- 主要相关利益者和采购标准

- 经营模式

- 2025年美国关税的影响

- 介绍

- 主要关税税率

- 价格影响分析

- 对国家的影响

- 对终端产业的影响

第六章医疗保健咨询服务市场(依服务类型)

- 介绍

- IT/数位转型咨询

- 策略咨询

- 管理咨询

- 财务咨询

- 人力资源/人力资源咨询

- 行销、销售和商业化咨询

- 监理合规

- 研发咨询

- 公共卫生咨询

- 其他咨询服务

第七章医疗保健咨询服务市场(按最终用户)

- 介绍

- 政府

- 医疗保健提供者

- 医院

- 门诊治疗中心

- 长期照护机构

- 诊断和影像中心

- 其他医疗保健提供者

- 健康保险公司

- 私人保险公司

- 公共保险公司

- 製药和生物技术公司

- 医疗设备公司

- 其他最终用户

8.医疗咨询服务市场(按地区)

- 介绍

- 北美洲

- 北美宏观经济展望

- 美国

- 加拿大

- 欧洲

- 欧洲宏观经济展望

- 德国

- 英国

- 法国

- 义大利

- 西班牙

- 其他欧洲国家

- 亚太地区

- 亚太宏观经济展望

- 日本

- 中国

- 印度

- 其他亚太地区

- 拉丁美洲

- 拉丁美洲宏观经济展望

- 巴西

- 墨西哥

- 其他拉丁美洲

- 中东和非洲

- 中东和非洲宏观经济展望

- 海湾合作委员会国家

- 其他中东和非洲地区

第九章 竞争态势

- 概述

- 主要参与企业的策略/优势

- 收益分析(2020-2024)

- 市场占有率分析(2024年)

- 公司估值和财务指标

- 品牌/软体比较

- 企业评估矩阵:主要企业(2024年)

- 公司评估矩阵:Start-Ups/中小企业(2024 年)

- 竞争场景

第十章 公司简介

- 主要企业

- ACCENTURE

- COGNIZANT

- DELOITTE

- MCKINSEY & COMPANY

- BOSTON CONSULTING GROUP

- PWC

- EY

- HURON CONSULTING GROUP INC.

- KPMG

- BAIN & COMPANY, INC.

- IQVIA INC.

- LEK CONSULTING

- NTT DATA, INC.

- OLIVER WYMAN, LLC

- SIMON-KUCHER & PARTNERS

- IBM

- CLEARVIEW HEALTHCARE PARTNERS

- ALVAREZ & MARSAL HOLDINGS, LLC

- ZS ASSOCIATES

- CHARTIS

- 其他公司

- QUALITY CREST HEALTHCARE CONSULTANTS PRIVATE LIMITED

- LUCID HEALTH CONSULTING

- BLUE MATTER CONSULTING

- ISOS CONSULTANCY SERVICES PVT. LTD.

- BACK BAY LIFE SCIENCE ADVISORS

第十一章 附录

The healthcare consulting services market is projected to reach USD 51.95 billion by 2030 from USD 32.17 billion in 2025, at a CAGR of 10.1% during the forecast period. The growing demand for adopting electronic health records, telehealth, and AI-driven diagnostics, along with the shift toward value-based care and operational cost pressures, is driving demand for expert advisory services. Additionally, expanding healthcare infrastructure in emerging markets and innovation in pharma and MedTech fuel market growth.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD billion) |

| Segments | Service Type, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, the Middle East & Africa, and GCC Countries |

By service type, the IT & digital transformation consulting services segment is expected to dominate the market during the forecast period.

By service type, the healthcare consulting services market is segmented into IT & digital transformation consulting services; strategy consulting services; operation consulting services; financial consulting services; HR & talent consulting services; marketing, sales, and commercialization consulting services; regulatory & compliance; R&D consulting services; public health consulting services; and other services. The highest growth rate of the IT & digital transformation consulting services segment is attributed to the increasing adoption of electronic health records (EHRs) and telemedicine platforms; the utilization of AI for diagnostics & operations; the importance of cloud computing; and the advancement of cybersecurity solutions.

By end user, the pharmaceutical & biotechnology companies segment accounted for the largest market share in 2024.

The healthcare consulting services market is segmented by end users into government bodies, healthcare providers, health insurance payers, pharmaceutical & biotechnological companies, medical device companies, and other end users. The pharmaceutical & biotechnological companies segment accounted for the largest market share in 2024. This dominance is driven by their growing need for cost optimization in API operations, formulation development, and supply chain management. These companies also face complex and frequently changing regulatory requirements, necessitating expert guidance on compliance, mergers and acquisitions, product launch strategies, and brand management.

By region, North America accounted for the largest market share in 2024.

The global healthcare consulting services market is segmented into North America, Europe, the Asia Pacific, Latin America, and the Middle East & Africa. In 2024, North America accounted for the largest market share. The large share of this segment is attributed to the highly developed healthcare infrastructure, substantial healthcare spending, widespread adoption of digital health technologies, and strong regulatory frameworks. The presence of leading healthcare consulting firms, advanced payer-provider models, and continuous investment in value-based care, AI, and patient experience further reinforces North America's leadership in the sector.

The breakdown of primary participants is as mentioned below:

- By Company Type - Tier 1 (31%), Tier 2 (28%), and Tier 3 (41%)

- By Designation - C-level Executives (31%), Director-level (25%), and Managers (44%)

- By Region - North America (45%), Europe (28%), the Asia Pacific (20%), Latin America (4%), and the Middle East & Africa (3%)

Key Players

The prominent players in this market are Accenture Plc (Ireland), Cognizant Technology Solutions Corporation (US), Deloitte (UK), McKinsey & Company (UK), PwC (UK), Ernst & Young Global Limited (EY) (UK), Huron Consulting Group Inc. (US), and KPMG (UK), among others.

Research Coverage

- The report studies the healthcare consulting services market based on service type, end user, and region.

- The report analyzes factors (drivers, restraints, opportunities, and challenges) affecting the market growth.

- The report evaluates the market's opportunities and challenges for stakeholders and details the competitive landscape for market leaders.

- The report studies micro-markets regarding their growth trends, prospects, and contributions to the total healthcare consulting services market.

- The report forecasts the revenue of market segments in five regions.

Reasons to Buy the Report

The report can help established and new entrants/smaller firms gauge the market's pulse, which, in turn, would help them garner a greater share. Firms purchasing the report could use one or a combination of the five strategies mentioned below.

This report provides insights into the following pointers:

- Analysis of key drivers (Growing rate of digitization in healthcare, Increasing adoption of big data analytics, IoT, and cloud deployment in the healthcare industry, changing healthcare landscape with respect to regulatory compliance and technological evolution, decreasing number of in-house experts in the end-use industries, rising level of government support for HCIT solutions, growing need for structural changes and new business models in the healthcare industry, increasing number of patients suffering from various chronic and infectious diseases, and increasing pressure to reduce the rising healthcare costs), restraints (rising number of concerns regarding data confidentiality, increasing number of hidden costs of consulting services), opportunities (growing demand for cloud consulting, increasing potential for healthcare consulting services in the emerging markets, increasing consolidation in the healthcare industry), and challenges (rising number of multi-sourcing approaches, high cost of consulting services) influencing the growth of the healthcare consulting services market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and product launches in the healthcare consulting services market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for various healthcare consulting services solutions across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the Healthcare consulting services market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the healthcare consulting services market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 SUPPLY-SIDE ANALYSIS

- 2.2.2 BOTTOM-UP APPROACH

- 2.2.3 COMPANY PRESENTATIONS AND PRIMARY INTERVIEWS

- 2.2.4 GROWTH FORECAST

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.4.1 PARAMETRIC ASSUMPTIONS

- 2.4.2 STUDY-RELATED ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.5.1 METHODOLOGY-RELATED LIMITATIONS

- 2.5.2 SCOPE-RELATED LIMITATIONS

- 2.6 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 HEALTHCARE CONSULTING SERVICES MARKET OVERVIEW

- 4.2 ASIA PACIFIC HEALTHCARE CONSULTING SERVICES MARKET, BY COUNTRY AND END USER

- 4.3 HEALTHCARE CONSULTING SERVICES MARKET: REGIONAL GROWTH OPPORTUNITIES

- 4.4 HEALTHCARE CONSULTING SERVICES MARKET: REGIONAL MIX

- 4.5 HEALTHCARE CONSULTING SERVICES MARKET: EMERGING VS. DEVELOPED MARKETS

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Growing trend of digitization

- 5.2.1.2 Increasing adoption of big data analytics, IoT, and cloud deployment

- 5.2.1.3 Changing healthcare landscape

- 5.2.1.4 Rising government support for HCIT solutions

- 5.2.1.5 Emergence of new business models

- 5.2.1.6 Growing incidence of chronic and infectious diseases

- 5.2.1.7 Need for data security

- 5.2.1.8 Increasing pressure to reduce healthcare costs

- 5.2.2 RESTRAINTS

- 5.2.2.1 Data confidentiality concerns

- 5.2.2.2 Hidden costs of consulting services

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising trend of consolidation

- 5.2.3.2 Opportunities in emerging markets

- 5.2.3.3 Consistent rise in mergers and acquisitions

- 5.2.4 CHALLENGES

- 5.2.4.1 Rising number of multi-sourcing approaches

- 5.2.1 DRIVERS

- 5.3 INDUSTRY TRENDS

- 5.3.1 DIGITAL TRANSFORMATION IN HEALTHCARE

- 5.3.2 SHIFT TOWARD VALUE-BASED CARE

- 5.3.3 FOCUS ON PATIENT-CENTRIC CARE

- 5.3.4 RISING IMPORTANCE OF SOCIAL DETERMINANTS OF HEALTH

- 5.3.5 EXPANDING USE OF DATA ANALYTICS

- 5.3.6 GROWTH OF PRECISION MEDICINE

- 5.4 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.5 INDICATIVE PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING ANALYSIS, BY TYPE OF SERVICE

- 5.5.2 INDICATIVE PRICING ANALYSIS, BY REGION

- 5.6 VALUE CHAIN ANALYSIS

- 5.7 ECOSYSTEM ANALYSIS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGIES

- 5.9.1.1 Machine learning

- 5.9.1.2 Artificial intelligence

- 5.9.1.3 Cloud computing

- 5.9.1.4 Big data and advanced analytics

- 5.9.2 COMPLEMENTARY TECHNOLOGIES

- 5.9.2.1 Robotic Process Automation (RPA)

- 5.9.2.2 Natural Language Processing (NLP)

- 5.9.3 ADJACENT TECHNOLOGIES

- 5.9.3.1 Blockchain

- 5.9.3.2 Internet of Things (IoT)

- 5.9.1 KEY TECHNOLOGIES

- 5.10 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 ENHANCED PATIENT EXPERIENCE WITH PAPERLESS PROCESS

- 5.11.2 ADVANCED CLOUD SOLUTION TO IMPROVE HUMAN CAPITAL MANAGEMENT CAPABILITIES

- 5.11.3 DEVELOPMENT OF RISK MANAGEMENT PLANS FOR EFFECTIVE TREATMENT

- 5.12 REGULATORY LANDSCAPE

- 5.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12.2 REGULATORY ANALYSIS

- 5.12.2.1 North America

- 5.12.2.2 Europe

- 5.12.2.3 Asia Pacific

- 5.12.2.4 Middle East & Africa

- 5.12.2.5 Latin America

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 BARGAINING POWER OF SUPPLIERS

- 5.13.2 BARGAINING POWER OF BUYERS

- 5.13.3 THREAT OF NEW ENTRANTS

- 5.13.4 THREAT OF SUBSTITUTES

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.14.2 BUYING CRITERIA

- 5.15 BUSINESS MODELS

- 5.16 IMPACT OF 2025 US TARIFF

- 5.16.1 INTRODUCTION

- 5.16.2 KEY TARIFF RATES

- 5.16.3 PRICE IMPACT ANALYSIS

- 5.16.4 IMPACT ON COUNTRY/REGION

- 5.16.4.1 US

- 5.16.4.2 Europe

- 5.16.4.3 Asia Pacific

- 5.16.5 IMPACT ON END-USE INDUSTRIES

6 HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE

- 6.1 INTRODUCTION

- 6.2 IT/DIGITAL TRANSFORMATION CONSULTING

- 6.2.1 RISING DEMAND FOR MODERNIZATION AND VALUE-BASED CARE DELIVERY TO AID GROWTH

- 6.3 STRATEGY CONSULTING

- 6.3.1 RAPID TECHNOLOGICAL ADVANCEMENTS TO FACILITATE GROWTH

- 6.4 OPERATIONS CONSULTING

- 6.4.1 TRANSITION FROM FEE-FOR-SERVICE TO COORDINATED CARE MODEL TO SUSTAIN GROWTH

- 6.5 FINANCIAL CONSULTING

- 6.5.1 RISING NEED FOR OPTIMIZED REVENUE CYCLE MANAGEMENT TO STIMULATE GROWTH

- 6.6 HR & TALENT CONSULTING

- 6.6.1 ONGOING SHORTAGE OF HEALTHCARE PROFESSIONALS TO PROMOTE GROWTH

- 6.7 MARKETING, SALES, AND COMMERCIALIZATION CONSULTING

- 6.7.1 INNOVATIONS IN DRUG DEVELOPMENT AND MEDICAL TECHNOLOGY TO DRIVE MARKET

- 6.8 REGULATORY & COMPLIANCE

- 6.8.1 RAPID ADOPTION OF DIGITAL HEALTH TECHNOLOGIES TO AUGMENT GROWTH

- 6.9 R&D CONSULTING

- 6.9.1 GROWING DEMAND FOR NEW DRUGS TO BOOST MARKET

- 6.10 PUBLIC HEALTH CONSULTING

- 6.10.1 INCREASING INVESTMENTS IN PUBLIC HEALTH INFRASTRUCTURE TO FOSTER GROWTH

- 6.11 OTHER CONSULTING SERVICES

7 HEALTHCARE CONSULTING SERVICES MARKET, BY END USER

- 7.1 INTRODUCTION

- 7.2 GOVERNMENT BODIES

- 7.2.1 GROWING INVESTMENTS IN MODERNIZING DIGITAL AND TECHNOLOGY INFRASTRUCTURE TO FUEL MARKET

- 7.3 HEALTHCARE PROVIDERS

- 7.3.1 HOSPITALS

- 7.3.1.1 Growing need for telehealth and remote care to propel market

- 7.3.2 AMBULATORY CARE CENTERS

- 7.3.2.1 Rising demand for convenient and patient-centered services to bolster growth

- 7.3.3 LONG-TERM CARE FACILITIES

- 7.3.3.1 Booming geriatric population to contribute to growth

- 7.3.4 DIAGNOSTIC & IMAGING CENTERS

- 7.3.4.1 Rising global demand for early disease detection, precision diagnostics, and outpatient imaging services to favor growth

- 7.3.5 OTHER HEALTHCARE PROVIDERS

- 7.3.1 HOSPITALS

- 7.4 HEALTH INSURANCE PAYERS

- 7.4.1 PRIVATE PAYERS

- 7.4.1.1 Need for regulatory compliance to encourage growth

- 7.4.2 PUBLIC PAYERS

- 7.4.2.1 Growing digital transformation initiatives to boost market

- 7.4.1 PRIVATE PAYERS

- 7.5 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES

- 7.5.1 EVOLVING LIFE SCIENCES LANDSCAPE TO SPUR GROWTH

- 7.6 MEDICAL DEVICE COMPANIES

- 7.6.1 GROWING FOCUS OF MEDICAL DEVICE COMPANIES ON CUTTING-EDGE TECHNOLOGY TO DRIVE MARKET

- 7.7 OTHER END USERS

8 HEALTHCARE CONSULTING SERVICES MARKET, BY REGION

- 8.1 INTRODUCTION

- 8.2 NORTH AMERICA

- 8.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 8.2.2 US

- 8.2.2.1 Advanced infrastructure and high healthcare spending to augment growth

- 8.2.3 CANADA

- 8.2.3.1 Shift toward technology-driven integrated healthcare model to spur growth

- 8.3 EUROPE

- 8.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 8.3.2 GERMANY

- 8.3.2.1 Increasing emphasis on electronic documentation and compliance to spur growth

- 8.3.3 UK

- 8.3.3.1 Need for sectoral restructuring to accelerate growth

- 8.3.4 FRANCE

- 8.3.4.1 Need to ensure interoperability and compatibility among healthcare IT systems to aid growth

- 8.3.5 ITALY

- 8.3.5.1 Expansion of digital health sector to support growth

- 8.3.6 SPAIN

- 8.3.6.1 Growing digitization of healthcare systems to boost market

- 8.3.7 REST OF EUROPE

- 8.4 ASIA PACIFIC

- 8.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 8.4.2 JAPAN

- 8.4.2.1 Increasing adoption of information technology in medical care and home nursing to promote growth

- 8.4.3 CHINA

- 8.4.3.1 Favorable government initiatives to bolster growth

- 8.4.4 INDIA

- 8.4.4.1 Growing adoption of connected healthcare ecosystem to boost market

- 8.4.5 REST OF ASIA PACIFIC

- 8.5 LATIN AMERICA

- 8.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 8.5.2 BRAZIL

- 8.5.2.1 Ongoing efforts to modernize healthcare infrastructure to promote growth

- 8.5.3 MEXICO

- 8.5.3.1 Rising healthcare costs to contribute to growth

- 8.5.4 REST OF LATIN AMERICA

- 8.6 MIDDLE EAST & AFRICA

- 8.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 8.6.2 GCC COUNTRIES

- 8.6.2.1 Increasing investments in healthcare infrastructure to contribute to growth

- 8.6.3 REST OF MIDDLE EAST & AFRICA

9 COMPETITIVE LANDSCAPE

- 9.1 OVERVIEW

- 9.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 9.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN HEALTHCARE CONSULTING SERVICES MARKET

- 9.3 REVENUE ANALYSIS, 2020-2024

- 9.4 MARKET SHARE ANALYSIS, 2024

- 9.5 COMPANY VALUATION AND FINANCIAL METRICS

- 9.6 BRAND/SOFTWARE COMPARISON

- 9.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 9.7.1 STARS

- 9.7.2 EMERGING LEADERS

- 9.7.3 PERVASIVE PLAYERS

- 9.7.4 PARTICIPANTS

- 9.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 9.7.5.1 Company footprint

- 9.7.5.2 Region footprint

- 9.7.5.3 Type of service footprint

- 9.7.5.4 End-user footprint

- 9.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 9.8.1 PROGRESSIVE COMPANIES

- 9.8.2 RESPONSIVE COMPANIES

- 9.8.3 DYNAMIC COMPANIES

- 9.8.4 STARTING BLOCKS

- 9.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 9.8.5.1 Detailed list of key startups/SMEs

- 9.8.5.2 Competitive benchmarking of key startups/SMEs

- 9.9 COMPETITIVE SCENARIO

- 9.9.1 PRODUCT LAUNCHES

- 9.9.2 DEALS

- 9.9.3 EXPANSIONS

- 9.9.4 OTHER DEVELOPMENTS

10 COMPLNY PROFILE

- 10.1 KEY PLAYERS

- 10.1.1 ACCENTURE

- 10.1.1.1 Business overview

- 10.1.1.2 Products/Services/Solutions offered

- 10.1.1.3 Recent developments

- 10.1.1.3.1 Deals

- 10.1.1.4 MnM view

- 10.1.1.4.1 Key strengths

- 10.1.1.4.2 Strategic choices

- 10.1.1.4.3 Weaknesses and competitive threats

- 10.1.2 COGNIZANT

- 10.1.2.1 Business overview

- 10.1.2.2 Products/Services/Solutions offered

- 10.1.2.3 Recent developments

- 10.1.2.3.1 Deals

- 10.1.2.3.2 Expansions

- 10.1.2.4 MnM view

- 10.1.2.4.1 Key strengths

- 10.1.2.4.2 Strategic choices

- 10.1.2.4.3 Weaknesses and competitive threats

- 10.1.3 DELOITTE

- 10.1.3.1 Business overview

- 10.1.3.2 Products/Services/Solutions offered

- 10.1.3.3 Recent developments

- 10.1.3.3.1 Product launches

- 10.1.3.3.2 Deals

- 10.1.3.4 MnM view

- 10.1.3.4.1 Key strengths

- 10.1.3.4.2 Strategic choices

- 10.1.3.4.3 Weaknesses and competitive threats

- 10.1.4 MCKINSEY & COMPANY

- 10.1.4.1 Business overview

- 10.1.4.2 Products/Services/Solutions offered

- 10.1.4.3 Recent developments

- 10.1.4.3.1 Product launches

- 10.1.4.4 Recent developments

- 10.1.4.4.1 Deals

- 10.1.4.5 MnM view

- 10.1.4.5.1 Key strengths

- 10.1.4.5.2 Strategic choices

- 10.1.4.5.3 Weaknesses and competitive threats

- 10.1.5 BOSTON CONSULTING GROUP

- 10.1.5.1 Business overview

- 10.1.5.2 Products/Services/Solutions offered

- 10.1.5.3 Recent developments

- 10.1.5.3.1 Deals

- 10.1.5.4 MnM view

- 10.1.5.4.1 Key strengths

- 10.1.5.4.2 Strategic choices

- 10.1.5.4.3 Weaknesses and competitive threats

- 10.1.6 PWC

- 10.1.6.1 Business overview

- 10.1.6.2 Products/Services/Solutions offered

- 10.1.6.3 Recent developments

- 10.1.6.3.1 Deals

- 10.1.7 EY

- 10.1.7.1 Business overview

- 10.1.7.2 Products/Services/Solutions offered

- 10.1.7.3 Recent developments

- 10.1.7.3.1 Product launches

- 10.1.8 HURON CONSULTING GROUP INC.

- 10.1.8.1 Business overview

- 10.1.8.2 Products/Services/Solutions offered

- 10.1.8.3 Recent developments

- 10.1.8.3.1 Deals

- 10.1.9 KPMG

- 10.1.9.1 Business overview

- 10.1.9.2 Products/Services/Solutions offered

- 10.1.9.3 Recent developments

- 10.1.9.3.1 Product launches

- 10.1.9.3.2 DEALS

- 10.1.10 BAIN & COMPANY, INC.

- 10.1.10.1 Business overview

- 10.1.10.2 Products/Services/Solutions offered

- 10.1.10.3 Recent developments

- 10.1.10.3.1 Deals

- 10.1.11 IQVIA INC.

- 10.1.11.1 Business overview

- 10.1.11.2 Products/Services/Solutions offered

- 10.1.11.3 Recent developments

- 10.1.11.3.1 Product launches

- 10.1.11.4 Recent developments

- 10.1.11.4.1 Deals

- 10.1.12 L.E.K. CONSULTING

- 10.1.12.1 Business overview

- 10.1.12.2 Products/Services/Solutions offered

- 10.1.12.3 Recent developments

- 10.1.12.3.1 Deals

- 10.1.12.3.2 Expansions

- 10.1.13 NTT DATA, INC.

- 10.1.13.1 Business overview

- 10.1.13.2 Products/Services/Solutions offered

- 10.1.13.3 Recent developments

- 10.1.13.3.1 Product launches

- 10.1.13.3.2 Deals

- 10.1.14 OLIVER WYMAN, LLC

- 10.1.14.1 Business overview

- 10.1.14.2 Products/Services/Solutions offered

- 10.1.14.3 Recent developments

- 10.1.14.3.1 Product launches

- 10.1.14.3.2 Deals

- 10.1.15 SIMON-KUCHER & PARTNERS

- 10.1.15.1 Business overview

- 10.1.15.2 Products/Services/Solutions offered

- 10.1.16 IBM

- 10.1.16.1 Business overview

- 10.1.16.2 Products/Services/Solutions offered

- 10.1.16.3 Recent developments

- 10.1.16.3.1 Product launches

- 10.1.16.3.2 Deals

- 10.1.17 CLEARVIEW HEALTHCARE PARTNERS

- 10.1.17.1 Business overview

- 10.1.17.2 Products/Services/Solutions offered

- 10.1.17.3 Recent developments

- 10.1.17.3.1 Other developments

- 10.1.18 ALVAREZ & MARSAL HOLDINGS, LLC

- 10.1.18.1 Business overview

- 10.1.18.2 Products offered

- 10.1.18.3 Recent developments

- 10.1.18.3.1 Product launches

- 10.1.19 ZS ASSOCIATES

- 10.1.19.1 Business overview

- 10.1.19.2 Products/Services/Solutions offered

- 10.1.19.3 Recent developments

- 10.1.19.3.1 Product launches

- 10.1.19.3.2 Deals

- 10.1.20 CHARTIS

- 10.1.20.1 Business overview

- 10.1.20.2 Products/Services/Solutions offered

- 10.1.20.3 Recent developments

- 10.1.20.3.1 Deals

- 10.1.1 ACCENTURE

- 10.2 OTHER PLAYERS

- 10.2.1 QUALITY CREST HEALTHCARE CONSULTANTS PRIVATE LIMITED

- 10.2.2 LUCID HEALTH CONSULTING

- 10.2.3 BLUE MATTER CONSULTING

- 10.2.4 ISOS CONSULTANCY SERVICES PVT. LTD.

- 10.2.5 BACK BAY LIFE SCIENCE ADVISORS

11 APPENDIX

- 11.1 DISCUSSION GUIDE

- 11.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 11.3 CUSTOMIZATION OPTIONS

- 11.4 RELATED REPORTS

- 11.5 AUTHOR DETAILS

List of Tables

- TABLE 1 HEALTHCARE CONSULTING SERVICES MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 EXCHANGE RATES UTILIZED FOR CONVERSION TO USD, 2021-2024

- TABLE 3 FACTOR ANALYSIS

- TABLE 4 HEALTHCARE CONSULTING SERVICES MARKET: RISK ANALYSIS

- TABLE 5 HEALTHCARE CONSULTING SERVICES MARKET: IMPACT ANALYSIS OF MARKET DYNAMICS

- TABLE 6 INDICATIVE PRICING ANALYSIS FOR HEALTHCARE CONSULTING SERVICES, BY TYPE, 2024

- TABLE 7 HEALTHCARE CONSULTING SERVICES MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 8 HEALTHCARE CONSULTING SERVICES MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 9 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 HEALTHCARE CONSULTING SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 15 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS

- TABLE 16 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 17 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 18 HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 19 KEY PLAYERS PROVIDING IT/DIGITAL TRANSFORMATION CONSULTING SERVICES

- TABLE 20 IT/DIGITAL TRANSFORMATION CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 21 KEY PLAYERS PROVIDING STRATEGY CONSULTING SERVICES

- TABLE 22 STRATEGY CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 23 KEY PLAYERS PROVIDING OPERATIONS CONSULTING SERVICES

- TABLE 24 OPERATIONS CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 25 KEY PLAYERS PROVIDING FINANCIAL CONSULTING SERVICES

- TABLE 26 FINANCIAL CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 27 KEY PLAYERS PROVIDING HR & TALENT CONSULTING SERVICES

- TABLE 28 HR & TALENT CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 29 KEY PLAYERS PROVIDING MARKETING, SALES, AND COMMERCIALIZATION CONSULTING SERVICES

- TABLE 30 MARKETING, SALES & COMMERCIALIZATION CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 31 KEY PLAYERS PROVIDING REGULATORY & COMPLIANCE CONSULTING SERVICES

- TABLE 32 REGULATORY & COMPLIANCE CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 33 KEY PLAYERS PROVIDING R&D CONSULTING SERVICES

- TABLE 34 R&D CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 35 KEY PLAYERS PROVIDING PUBLIC HEALTH CONSULTING SERVICES

- TABLE 36 PUBLIC HEALTH CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 37 KEY PLAYERS PROVIDING OTHER CONSULTING SERVICES

- TABLE 38 OTHER CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 39 HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 40 HEALTHCARE CONSULTING SERVICES MARKET FOR GOVERNMENT BODIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 41 HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 42 HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 43 HEALTHCARE CONSULTING SERVICES MARKET FOR HOSPITALS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 44 HEALTHCARE CONSULTING SERVICES MARKET FOR AMBULATORY CARE CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 45 HEALTHCARE CONSULTING SERVICES MARKET FOR LONG-TERM CARE FACILITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 46 HEALTHCARE CONSULTING SERVICES MARKET FOR DIAGNOSTIC & IMAGING CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 47 HEALTHCARE CONSULTING SERVICES MARKET FOR OTHER HEALTHCARE PROVIDERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 48 HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 49 HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 50 HEALTHCARE CONSULTING SERVICES MARKET FOR PRIVATE PAYERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 51 HEALTHCARE CONSULTING SERVICES MARKET FOR PUBLIC PAYERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 52 HEALTHCARE CONSULTING SERVICES MARKET FOR PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 53 HEALTHCARE CONSULTING SERVICES MARKET FOR MEDICAL DEVICE COMPANIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 54 HEALTHCARE CONSULTING SERVICES MARKET FOR OTHER END USERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 HEALTHCARE CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 56 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 57 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 58 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 59 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 60 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 61 US: KEY MACROECONOMIC INDICATORS

- TABLE 62 US: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 63 US: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 64 US: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 65 US: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 66 CANADA: KEY MACROECONOMIC INDICATORS

- TABLE 67 CANADA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 68 CANADA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 69 CANADA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 70 CANADA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 71 EUROPE: HEALTHCARE CONSULTING SERVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 72 EUROPE: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 73 EUROPE: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 74 EUROPE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 75 EUROPE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 76 GERMANY: KEY MACROECONOMIC INDICATORS

- TABLE 77 GERMANY: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 78 GERMANY: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 79 GERMANY: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 80 GERMANY: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 81 UK: KEY MACROECONOMIC INDICATORS

- TABLE 82 UK: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 83 UK: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 84 UK: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 85 UK: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 86 FRANCE: KEY MACROECONOMIC INDICATORS

- TABLE 87 FRANCE: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 88 FRANCE: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 89 FRANCE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 90 FRANCE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 91 ITALY: KEY MACROECONOMIC INDICATORS

- TABLE 92 ITALY: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 93 ITALY: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 94 ITALY: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 95 ITALY: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 96 SPAIN: KEY MACROECONOMIC INDICATORS

- TABLE 97 SPAIN: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 98 SPAIN: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 99 SPAIN: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 100 SPAIN: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 101 REST OF EUROPE: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 102 REST OF EUROPE: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 103 REST OF EUROPE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 104 REST OF EUROPE: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 105 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 106 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 107 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 108 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 109 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 110 JAPAN: KEY MACROECONOMIC INDICATORS

- TABLE 111 JAPAN: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 112 JAPAN: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 113 JAPAN: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 114 JAPAN: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 115 CHINA: KEY MACROECONOMIC INDICATORS

- TABLE 116 CHINA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 117 CHINA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 118 CHINA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 119 CHINA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 120 INDIA: KEY MACROECONOMIC INDICATORS

- TABLE 121 INDIA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 122 INDIA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 123 INDIA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 124 INDIA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 125 REST OF ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 126 REST OF ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 127 REST OF ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 128 REST OF ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 129 LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 130 LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 131 LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 132 LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 133 LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 134 BRAZIL: KEY MACROECONOMIC INDICATORS

- TABLE 135 BRAZIL: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 136 BRAZIL: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 137 BRAZIL: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 138 BRAZIL: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 139 MEXICO: KEY MACROECONOMIC INDICATORS

- TABLE 140 MEXICO: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 141 MEXICO: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 142 MEXICO: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 143 MEXICO: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 144 REST OF LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 145 REST OF LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 146 REST OF LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 147 REST OF LATIN AMERICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 148 MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 149 MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 150 MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 153 GCC COUNTRIES: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 154 GCC COUNTRIES: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 155 GCC COUNTRIES: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 156 GCC COUNTRIES: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 157 REST OF MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2023-2030 (USD MILLION)

- TABLE 158 REST OF MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 159 REST OF MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 160 REST OF MIDDLE EAST & AFRICA: HEALTHCARE CONSULTING SERVICES MARKET FOR HEALTH INSURANCE PAYERS, BY TYPE 2023-2030 (USD MILLION)

- TABLE 161 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN HEALTHCARE CONSULTING SERVICES MARKET, JANUARY 2022-MAY 2025

- TABLE 162 HEALTHCARE CONSULTING SERVICES MARKET: DEGREE OF COMPETITION

- TABLE 163 HEALTHCARE CONSULTING SERVICES MARKET: REGION FOOTPRINT, 2024

- TABLE 164 HEALTHCARE CONSULTING SERVICES MARKET: TYPE OF SERVICE FOOTPRINT, 2024

- TABLE 165 HEALTHCARE CONSULTING SERVICES MARKET: END-USER FOOTPRINT, 2024

- TABLE 166 HEALTHCARE CONSULTING SERVICES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 167 HEALTHCARE CONSULTING SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 168 HEALTHCARE CONSULTING SERVICES MARKET: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 169 HEALTHCARE CONSULTING SERVICES MARKET: DEALS, JANUARY 2022-MAY 2025

- TABLE 170 HEALTHCARE CONSULTING SERVICES MARKET: EXPANSIONS, JANUARY 2022-MAY 2025

- TABLE 171 HEALTHCARE CONSULTING SERVICES MARKET: OTHER DEVELOPMENTS, JANUARY 2022-MAY 2025

- TABLE 172 ACCENTURE: COMPANY OVERVIEW

- TABLE 173 ACCENTURE: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 174 ACCENTURE: DEALS, JANUARY 2022-MAY 2025

- TABLE 175 COGNIZANT: COMPANY OVERVIEW

- TABLE 176 COGNIZANT: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 177 COGNIZANT: DEALS, JANUARY 2022-MAY 2025

- TABLE 178 COGNIZANT: EXPANSIONS, JANUARY 2022-MAY 2025

- TABLE 179 DELOITTE: COMPANY OVERVIEW

- TABLE 180 DELOITTE: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 181 DELOITTE: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 182 DELOITTE: DEALS, JANUARY 2022-MAY 2025

- TABLE 183 MCKINSEY & COMPANY: COMPANY OVERVIEW

- TABLE 184 MCKINSEY & COMPANY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 185 MCKINSEY & COMPANY: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 186 MCKINSEY & COMPANY: DEALS, JANUARY 2022-MAY 2025

- TABLE 187 BOSTON CONSULTING GROUP: COMPANY OVERVIEW

- TABLE 188 BOSTON CONSULTING GROUP: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 189 BOSTON CONSULTING GROUP: DEALS, JANUARY 2022- MAY 2025

- TABLE 190 PWC: COMPANY OVERVIEW

- TABLE 191 PWC: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 192 PWC: DEALS, JANUARY 2022-MAY 2025

- TABLE 193 EY: COMPANY OVERVIEW

- TABLE 194 EY: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 195 EY: PRODUCT LAUNCHES, JANUARY 2022- MAY 2025

- TABLE 196 HURON CONSULTING GROUP INC.: COMPANY OVERVIEW

- TABLE 197 HURON CONSULTING GROUP INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 198 HURON CONSULTING GROUP INC.: DEALS, JANUARY 2022- MAY 2025

- TABLE 199 KPMG: COMPANY OVERVIEW

- TABLE 200 KPMG: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 201 KPMG: PRODUCT LAUNCHES, JANUARY 2022- MAY 2025

- TABLE 202 KPMG: DEALS, JANUARY 2022- MAY 2025

- TABLE 203 BAIN & COMPANY, INC.: COMPANY OVERVIEW

- TABLE 204 BAIN & COMPANY, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 205 BAIN & COMPANY, INC.: DEALS, JANUARY 2022- MAY 2025

- TABLE 206 IQVIA INC.: COMPANY OVERVIEW

- TABLE 207 IQVIA, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 208 IQVIA, INC.: PRODUCT LAUNCHES, JANUARY 2022- MAY 2025

- TABLE 209 IQVIA, INC.: DEALS, JANUARY 2022- MAY 2025

- TABLE 210 L.E.K CONSULTING: COMPANY OVERVIEW

- TABLE 211 L.E.K CONSULTING: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 212 L.E.K. CONSULTING: DEALS, JANUARY 2022-MAY 2025

- TABLE 213 L.E.K CONSULTING: EXPANSIONS, JANUARY 2022-MAY 2025

- TABLE 214 NTT DATA, INC.: COMPANY OVERVIEW

- TABLE 215 NTT DATA, INC.: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 216 NTT DATA, INC.: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 217 NTT DATA, INC.: DEALS, JANUARY 2022-MAY 2025

- TABLE 218 OLIVER WYMAN, LLC: COMPANY OVERVIEW

- TABLE 219 OLIVER WYMAN, LLC: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 220 OLIVER WYMAN, LLC: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 221 OLIVER WYMAN, LLC: DEALS, JANUARY 2022-MAY 2025

- TABLE 222 SIMON-KUCHER & PARTNERS: COMPANY OVERVIEW

- TABLE 223 SIMON-KUCHER & PARTNERS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 224 IBM: COMPANY OVERVIEW

- TABLE 225 IBM: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 226 IBM: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 227 IBM: DEALS, JANUARY 2022-MAY 2025

- TABLE 228 CLEARVIEW HEALTHCARE PARTNERS: COMPANY OVERVIEW

- TABLE 229 CLEARVIEW HEALTHCARE PARTNERS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 230 CLEARVIEW HEALTHCARE PARTNER: OTHER DEALS, JANUARY 2022-MAY 2025

- TABLE 231 ALVAREZ & MARSAL HOLDINGS, LLC: COMPANY OVERVIEW

- TABLE 232 ALVAREZ & MARSAL HOLDINGS, LLC: PRODUCTS OFFERED

- TABLE 233 ALVAREZ & MARSAL HOLDINGS, LLC: PRODUCT LAUNCHES, JANUARY 2022-MAY 2024

- TABLE 234 ZS ASSOCIATES: COMPANY OVERVIEW

- TABLE 235 ZS ASSOCIATES: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 236 ZS ASSOCIATES: PRODUCT LAUNCHES, JANUARY 2022-MAY 2025

- TABLE 237 ZS ASSOCIATES: DEALS, JANUARY 2022-MAY 2025

- TABLE 238 CHARTIS: COMPANY OVERVIEW

- TABLE 239 CHARTIS: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 240 CHARTIS: DEALS, JANUARY 2022-MAY 2025

- TABLE 241 QUALITY CREST HEALTHCARE CONSULTANTS PRIVATE LIMITED: COMPANY OVERVIEW

- TABLE 242 LUCID HEALTH CONSULTING: COMPANY OVERVIEW

- TABLE 243 BLUE MATTER CONSULTING: COMPANY OVERVIEW

- TABLE 244 ISOS CONSULTANCY SERVICES PVT. LTD.: COMPANY OVERVIEW

- TABLE 245 BACK BAY LIFE SCIENCE ADVISORS: COMPANY OVERVIEW

List of Figures

- FIGURE 1 HEALTHCARE CONSULTING SERVICES MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 PRIMARY SOURCES

- FIGURE 4 INSIGHTS FROM INDUSTRY EXPERTS

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 6 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 7 SUPPLY-SIDE MARKET ESTIMATION

- FIGURE 8 HEALTHCARE CONSULTING SERVICES MARKET: REVENUE ESTIMATION APPROACH

- FIGURE 9 BOTTOM-UP APPROACH: COLLECTIVE REVENUE OF ALL SERVICES/SOLUTIONS OF VENDORS

- FIGURE 10 CAGR PROJECTIONS FROM ANALYSIS OF MARKET DYNAMICS, 2024-2030

- FIGURE 11 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 12 TOP-DOWN APPROACH

- FIGURE 13 DATA TRIANGULATION METHODOLOGY

- FIGURE 14 HEALTHCARE CONSULTING SERVICES MARKET, BY TYPE OF SERVICE, 2025 VS. 2030 (USD MILLION)

- FIGURE 15 HEALTHCARE CONSULTING SERVICES MARKET, BY END USER, 2025 VS. 2030 (USD MILLION)

- FIGURE 16 GEOGRAPHIC SNAPSHOT OF HEALTHCARE CONSULTING SERVICES MARKET

- FIGURE 17 GROWING ADOPTION OF HEALTHCARE IT SOLUTIONS TO DRIVE MARKET

- FIGURE 18 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES SEGMENT AND JAPAN LED ASIA PACIFIC MARKET IN 2024

- FIGURE 19 INDIA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 20 NORTH AMERICA TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 21 EMERGING MARKETS TO REGISTER HIGHER GROWTH DURING FORECAST PERIOD

- FIGURE 22 HEALTHCARE CONSULTING SERVICES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 23 MEDIAN HEALTHCARE DATA BREACH IN US, 2009-2024

- FIGURE 24 NEW REVENUE POCKETS FOR PLAYERS IN HEALTHCARE CONSULTING SERVICES MARKET

- FIGURE 25 HEALTHCARE CONSULTING SERVICES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 26 HEALTHCARE CONSULTING SERVICES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 27 INVESTMENT AND FUNDING SCENARIO, 2019-2024

- FIGURE 28 HEALTHCARE CONSULTING SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS

- FIGURE 30 KEY BUYING CRITERIA FOR TOP THREE END USERS

- FIGURE 31 NORTH AMERICA: HEALTHCARE CONSULTING SERVICES MARKET SNAPSHOT

- FIGURE 32 ASIA PACIFIC: HEALTHCARE CONSULTING SERVICES MARKET SNAPSHOT

- FIGURE 33 REVENUE ANALYSIS OF KEY PLAYERS IN HEALTHCARE CONSULTING SERVICES MARKET, 2020-2024 (USD MILLION)

- FIGURE 34 HEALTHCARE CONSULTING SERVICES MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024

- FIGURE 35 EV/EBITDA OF KEY VENDORS, 2024

- FIGURE 36 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND A 5-YEAR STOCK BETA OF HEALTHCARE CONSULTING SERVICES VENDORS, 2024

- FIGURE 37 HEALTHCARE CONSULTING SERVICES MARKET: BRAND/SOFTWARE COMPARISON

- FIGURE 38 HEALTHCARE CONSULTING SERVICES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 39 HEALTHCARE CONSULTING SERVICES MARKET: COMPANY FOOTPRINT (KEY PLAYERS), 2024

- FIGURE 40 HEALTHCARE CONSULTING SERVICES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 41 ACCENTURE: COMPANY SNAPSHOT (2024)

- FIGURE 42 COGNIZANT: COMPANY SNAPSHOT (2024)

- FIGURE 43 HURON CONSULTING GROUP INC.: COMPANY SNAPSHOT (2024)

- FIGURE 44 KPMG: COMPANY SNAPSHOT (2024)

- FIGURE 45 IQVIA, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 46 NTT DATA, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 47 IBM: COMPANY SNAPSHOT (2024)

医疗保健咨询服务市场机会、成长动力、产业趋势分析及 2025 - 2034 年预测

医疗保健咨询服务市场机会、成长动力、产业趋势分析及 2025 - 2034 年预测 医疗保健咨询服务市场(按服务类型、交付模式、应用程式和最终用户)—2025-2030 年全球预测

医疗保健咨询服务市场(按服务类型、交付模式、应用程式和最终用户)—2025-2030 年全球预测 全球医疗咨询服务市场规模按服务类型、应用程式、最终用户、地区、范围和预测

全球医疗咨询服务市场规模按服务类型、应用程式、最终用户、地区、范围和预测 医疗保健咨询服务市场规模、份额、成长分析、按服务类型、按最终用户、按地区 - 行业预测 - 行业预测,2025-2032 年

医疗保健咨询服务市场规模、份额、成长分析、按服务类型、按最终用户、按地区 - 行业预测 - 行业预测,2025-2032 年 全球医疗咨询服务市场、市场规模和占有率:依类型和最终用户划分 - 需求预测(截至 2030 年)

全球医疗咨询服务市场、市场规模和占有率:依类型和最终用户划分 - 需求预测(截至 2030 年) 医疗保健咨询服务市场评估:依服务类型、最终用户和地区划分的机会和预测(2017-2031)

医疗保健咨询服务市场评估:依服务类型、最终用户和地区划分的机会和预测(2017-2031)