|

市场调查报告书

商品编码

1777935

全球电脑辅助工程 (CAE) 市场(按产品、部署模式、组织规模、垂直行业和地区分类)- 预测至 2030 年Computer-aided Engineering (CAE) Market by Software (FEA, CFD, Multibody Dynamics (MBD), Electromagnetics, Optimization & Simulation), Service, Vertical (Automotive, A&D, Healthcare & Life Sciences, Energy & Process), Region - Global Forecast to 2030 |

||||||

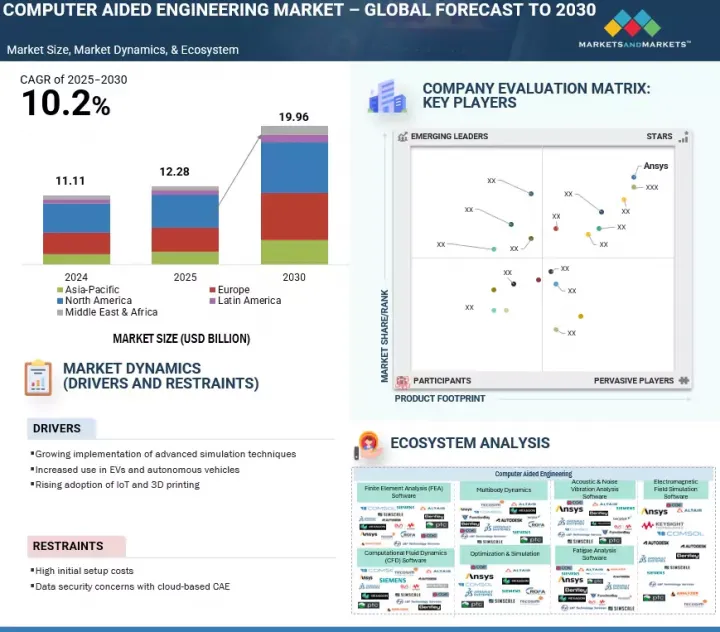

预期 CAE 市场规模将从 2025 年的 122.8 亿美元成长到 2030 年的 199.6 亿美元,预测期内复合年增长率为 10.2%。

| 调查范围 | |

|---|---|

| 调查对象年 | 2019年~2030年 |

| 基准年 | 2024年 |

| 预测期间 | 2025年~2030年 |

| 讨论单位 | 金额(100万美元/10亿美元) |

| 各市场区隔 | 依产品、部署模式、组织规模、产业和地区 |

| 北美、欧洲、亚太地区、中东和非洲、拉丁美洲 | |

市场的主要驱动力是模拟驱动产品开发的日益普及,这使得工程师能够在开发週期的早期对设计进行虚拟测试、最佳化和验证。这减少了对昂贵实体原型的需求,缩短了产品上市时间,并提高了产品性能,尤其是在汽车、航空航太和电子等行业。

「依行业垂直划分,执法部门预计在预测期内的复合年增长率最高。」

这种成长得益于模拟技术在医疗器材设计、生物力学建模和个人化医疗解决方案中的日益广泛应用。 CAE 工具正被用于植入物、义肢和手术器械的虚拟测试,以确保安全性、有效性和合规性。对创新、病患个人化治疗以及医疗技术研发投入的日益重视,正在加速该领域对 CAE 的应用。

「按地区划分,北美预计占据最大的市场份额。」

北美凭藉其强大的技术基础、早期对模拟工具的采用以及 Ansys、MathWorks 和 Altair 等主要参与者的集中度,引领着 CAE 市场。该地区的驱动力来自汽车、航空航太和医疗保健领域的大量投资,而模拟驱动的产品开发在这些领域至关重要。政府对智慧製造和数位化工程计划的支持也推动了美国和加拿大对 CAE 的需求。

本报告将 CAE 市场细分为软体工具(有限元素分析 (FEA)、计算流体力学 (CFD)、多体动力学 (MBD)、优化与模拟、电磁学 (EM) 以及其他软体类型,例如声学、振动分析和疲劳分析)和服务(咨询与培训、实施与整合以及支援与维护),并预测了市场规模。根据部署类型,市场分为云端部署和本地部署。 CAE 市场按规模细分为中小型企业 (SME) 和大型企业 (LEE)。 CAE 市场细分为汽车、航空航太与国防、电子与半导体、重型机械与设备、医疗保健与生命科学、建筑、工程与施工 (AEC)、能源与流程、船舶与近海以及其他行业(采矿、教育、运输与物流)。市场按地区细分为北美、欧洲、亚太地区、中东与非洲和拉丁美洲。美国。

该报告还提供了市场主要参与者的详细竞争分析、公司简介、产品和业务的关键见解、最新发展以及关键市场策略。

本报告深入分析了以下关键点:

- 主要的促进因素

- 先进模拟技术的日益普及

- 在电动车和自动驾驶汽车的应用日益广泛

- 物联网和 3D 列印的日益普及

- 阻碍因素

- 初始设定成本高

- 基于云端的 CAE 资料安全问题

- 机遇

- 人工智慧驱动的模拟与生成设计

- CAE 与数位孪生和工业 4.0 的集成

- 挑战

- 复杂性多物理场仿真

- 平台间的互通性问题

- 产品开发/创新:深入了解 CAE 市场中新兴技术、研发活动以及新产品和服务的发布。

- 市场开发:关于利润丰厚市场的全面资讯 - 对不同地区的 CAE 市场进行分析。

- 市场多元化:提供有关新产品和服务、尚未开发的地区、最新趋势以及 CAE 市场投资的详细资讯。

- 竞争力评估:参与 CAE 市场的公司包括 Ansys(美国)、Autodesk(美国)、达梭系统(法国)、Hexagon AB(瑞典)、西门子(德国)、MathWorks(美国)、PTC(美国)、COMSOL(瑞典)、是德科技(美国)、Aspenley(美国)、Bentley 生(美国)、美国)(E Inc.(加拿大)、SimScale(德国)、Gamma Technologies(美国)、Tecosim (德国)、Echleon CAE(德国)、ESPL(印度)、BETA CAE Systems(瑞士)、Prometech Software(日本)、Rescale(美国)、ESRD(美国)、nTopology(美国)、Simulfination(比利时)、美国)。

目录

第1章 简介

第2章 调查手法

第3章 摘要整理

第4章 重要考察

第5章 市场概要与产业趋势

- 简介

- 市场动态

- 生成式人工智慧对电脑辅助工程的影响市场

- 定价分析

- 技术分析

- 影响客户业务的趋势/颠覆

- 个案研究分析

- 电脑辅助工程的演变

- 价值链分析

- 生态系分析

- 波特五力模型分析

- 关键利害关係人与采购标准

- 专利分析

- 监理格局

- 2025 年主要会议和活动

- 投资与融资情景

- 2025 年美国关税的影响 - 电脑辅助工程市场

第6章 按电脑支援工程市场(报价环)

- 简介

- 软件工具

- 服务

第7章 电脑支援工程市场(各部署模式)

- 简介

- 云端

- 内部部署

第8章 电脑支援工程市场(各组织规模)

- 简介

- 中小企业

- 大企业

第9章 电脑支援工程市场(各业界)

- 简介

- 汽车

- 航太·防卫

- 医疗保健·生命科学

- 电子产品·半导体

- 建筑,工程,建设(AEC)

- 海洋·海上

- 重工业设备

- 能源和流程

- 其他

第10章 电脑支援工程市场(各地区)

- 简介

- 北美

- 北美:宏观经济预测

- 北美:电脑支援工程推动市场要素

- 美国

- 加拿大

- 欧洲

- 欧洲:宏观经济预测

- 欧洲:电脑支援工程推动市场要素

- 英国

- 德国

- 法国

- 义大利

- 其他

- 亚太地区

- 亚太地区:宏观经济预测

- 亚太地区:电脑支援工程推动市场要素

- 中国

- 日本

- 印度

- 新加坡

- 其他

- 中东·非洲

- 中东·非洲:宏观经济预测

- 中东·非洲:电脑支援工程推动市场要素

- GCC各国

- 南非

- 其他

- 南美

- 南美:宏观经济预测

- 南美:电脑支援工程推动市场要素

- 巴西

- 墨西哥

- 其他

第11章 竞争情形

- 主要加入企业的策略/优势,2022年~2024年

- 收益分析,2020年~2024年

- 市场占有率分析,2024年

- 品牌比较

- 企业评估和财务指标

- 企业评估矩阵:主要加入企业,2024年

- 企业评估矩阵:Start-Ups/中小企业,2024年

- 竞争模式

第12章 企业简介

- 主要加入企业

- DASSAULT SYSTEMES

- MATHWORKS

- SIEMENS+ALTAIR

- ANSYS+SYNOPSYS

- KEYSIGHT

- HEXAGON AB(MSC SOFTWARE)

- AUTODESK

- CAE

- EMERSON

- COMSOL

- PTC

- HONEYWELL

- BETA CAE SYSTEMS(CADENCE)

- ASPENTECH

- 其他的企业

- SIMSCALE

- TECOSIM

- PROMETECH SOFTWARE

- GAMMA TECHNOLOGIES

- ECHLEON CAE

- ESPL

- RESCALE

- ESRD

- NTOPOLOGY

- SIMULATIONSPLUS

- RAFINEX

- AIRSHAPER

- TOFFEEX

第13章 邻近市场

第14章 附录

The CAE market is projected to grow from USD 12.28 billion in 2025 to USD 19.96 billion by 2030 at a CAGR of 10.2% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/USD Billion) |

| Segments | By Offering, Deployment Mode, Organization Size, Vertical, and Region. |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, and Latin America |

A key market driver is the rising adoption of simulation-driven product development, which enables engineers to virtually test, optimize, and validate designs early in the development cycle. This reduces the need for costly physical prototypes, shortens time to market, and enhances product performance, especially in industries like automotive, aerospace, and electronics.

"By vertical, the law enforcement segment is projected to register the highest CAGR during the forecast period."

This growth is driven by the increasing use of simulation in medical device design, biomechanical modeling, and personalized healthcare solutions. CAE tools are being adopted for virtual testing of implants, prosthetics, and surgical equipment to ensure safety, efficacy, and regulatory compliance. The growing emphasis on innovation, patient-specific treatments, and R&D investments in healthcare technology is accelerating CAE adoption in this vertical.

"By region, North America is estimated to account for the largest market share."

North America leads the CAE market due to its strong technological infrastructure, early adoption of simulation tools, and a high concentration of key players such as Ansys, MathWorks, and Altair. The region benefits from significant investments in the automotive, aerospace, and healthcare sectors, where simulation-driven product development is critical. Additionally, government support for smart manufacturing and digital engineering initiatives further fuels CAE demand across the US and Canada.

Breakdown of Primaries

The study contains insights from various industry experts, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 40%, Tier 2 - 35%, and Tier 3 - 25%

- By Designation: C-level - 45%, Directors - 35%, and Managers - 20%

- By Region: North America - 55%, Europe - 25%, Asia Pacific - 15%, RoW - 5%

The key players in the CAE market include Ansys (US), Autodesk (US), Dassault Systemes (France), Hexagon AB (Sweden), Siemens (Germany), MathWorks (US), PTC (US), COMSOL (Sweden), Keysight US), Honeywell (US), Bentley Systems (US), Emerson (US), AspenTech (US), CAE, Inc. (Canada), SimScale (Germany), and others.

The study includes an in-depth competitive analysis of the key players in the CAE market, their company profiles, recent developments, and key market strategies.

Research Coverage

The report segments the CAE market and forecasts its size by offering into Software Tools [Finite Element Analysis (FEA), Computational Fluid Dynamics (CFD), Multibody Dynamics (MBD), Optimization & Simulation, Electromagnetics (EM), and other software types, such as Acoustic & Noise Vibration Analysis and Fatigue Analysis] and Services (Consulting & Training, Deployment & Integration, Support & Maintenance). By deployment mode, the market is divided into Cloud and On-premises. Based on organization size, the market is segmented into Small and Medium Enterprises (SMEs) and Large Enterprises. The verticals covered in the CAE market include Automotive, Aerospace & Defense, Electronics & Semiconductors, Heavy Machinery Equipment, Healthcare & Life Sciences, AEC (Architecture, Engineering, and Construction), Energy & Process, Marine & Offshore, and Other Verticals (Mining, Education, and Transportation & Logistics). The market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and Latin America.

The study also includes an in-depth competitive analysis of the market's key players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall CAE market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (growing implementation advanced simulation techniques, increased use in EVs and autonomous vehicles, rising adoption of IoT and 3D printing), restraints (high initial setup costs, data security concerns with cloud-based CAE), opportunities (AI-powered simulation and generative design, integration of CAE with digital twin and Industry 4.0), and challenges (complexity of multiphysics simulations, interoperability issues across platforms).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the CAE market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the CAE market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the CAE market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Ansys (US), Autodesk (US), Dassault Systemes (France), Hexagon AB (Sweden), Siemens (Germany), MathWorks (US), PTC (US), COMSOL (Sweden), Keysight US), Honeywell (US), Bentley Systems (US), Emerson (US), AspenTech (US), CAE, Inc. (Canada), SimScale (Germany), Gamma Technologies (US), Tecosim (Germany), Echleon CAE (Germany), ESPL (India), BETA CAE Systems (Switzerland), Prometech Software (Japan), Rescale (US), ESRD (US), nTopology (US), SimulationPlus (US), Rafinex (Luxembourg), AirShaper (Belgium), and ToffeeX (UK), among others, in the CAE market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primaries

- 2.1.2.2 Key industry insights

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- 2.4 MARKET FORECAST

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN COMPUTER-AIDED ENGINEERING MARKET

- 4.2 COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING

- 4.3 COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL

- 4.4 COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE

- 4.5 COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE

- 4.6 COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL

- 4.7 MARKET INVESTMENT SCENARIO

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing implementation of advanced simulation techniques

- 5.2.1.2 Growing use in EVs and autonomous vehicles

- 5.2.1.3 Rising adoption of IoT and 3D printing

- 5.2.2 RESTRAINTS

- 5.2.2.1 High initial setup costs

- 5.2.2.2 Data security concerns with cloud-based CAE

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 AI-powered simulation and generative design

- 5.2.3.2 Integration with digital twin and Industry 4.0

- 5.2.4 CHALLENGES

- 5.2.4.1 Complexity of multiphysics simulations

- 5.2.4.2 Interoperability issues across platforms

- 5.2.4.3 Shortage of skilled simulation professionals

- 5.2.1 DRIVERS

- 5.3 IMPACT OF GENERATIVE AI ON COMPUTER-AIDED ENGINEERING MARKET

- 5.3.1 GENERATIVE AI

- 5.3.2 TOP USE CASES AND MARKET POTENTIAL IN CAE MARKET

- 5.3.3 IMPACT OF GENERATIVE AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- 5.3.3.1 Computer-aided design (CAD)

- 5.3.3.2 Product lifecycle management (PLM)

- 5.3.3.3 High-performance computing (HPC) & cloud computing

- 5.3.3.4 Additive manufacturing (3D printing)

- 5.3.3.5 Digital twin and industrial IoT (IIoT)

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE OF SOFTWARE TOOLS, BY KEY PLAYER, 2024

- 5.4.2 INDICATIVE PRICING ANALYSIS, BY OFFERING, 2024

- 5.5 TECHNOLOGY ANALYSIS

- 5.5.1 KEY TECHNOLOGIES

- 5.5.2 ADJACENT TECHNOLOGIES

- 5.5.3 COMPLEMENTARY TECHNOLOGIES

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 CASE STUDY ANALYSIS

- 5.7.1 ADVANCED CFD SIMULATIONS ELEVATE SKI LIFT SAFETY AND EFFICIENCY FOR DOPPELMAYR

- 5.7.2 POLIMI MOTORCYCLE FACTORY LEVERAGES 3DEXPERIENCE FOR RACING SUCCESS

- 5.7.3 DOCUSIGN ESIGNATURE UPHELD IN COURT AS LEGAL AND ENFORCEABLE IN COMMON LAW JURISDICTIONS

- 5.8 EVOLUTION OF COMPUTER-AIDED ENGINEERING

- 5.8.1 INTRODUCTION

- 5.8.2 EARLY DAYS OF CAE TOOLS

- 5.8.3 EVOLUTION AND ADVANCEMENT IN CAE TOOLS

- 5.8.4 MODERN CAE SOLUTIONS AND THEIR IMPACT

- 5.8.5 CONCLUSION

- 5.9 VALUE CHAIN ANALYSIS

- 5.10 ECOSYSTEM ANALYSIS

- 5.11 PORTER'S FIVE FORCES ANALYSIS

- 5.11.1 THREAT OF NEW ENTRANTS

- 5.11.2 BARGAINING POWER OF SUPPLIERS

- 5.11.3 BARGAINING POWER OF BUYERS

- 5.11.4 THREAT OF SUBSTITUTES

- 5.11.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.12.2 BUYING CRITERIA

- 5.13 PATENT ANALYSIS

- 5.14 REGULATORY LANDSCAPE

- 5.14.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14.2 REGULATORY FRAMEWORK

- 5.14.2.1 German Civil Code

- 5.14.2.2 Simulation Interoperability Standards Organization (SISO)

- 5.14.2.3 International Nursing Association for Clinical Simulation and Learning (INACSL)

- 5.14.2.4 European Chemicals Agency (ECHA)

- 5.14.2.5 Open Geospatial Consortium (OGC)

- 5.15 KEY CONFERENCES AND EVENTS, 2025

- 5.16 INVESTMENT AND FUNDING SCENARIO

- 5.17 IMPACT OF 2025 US TARIFF - COMPUTER-AIDED ENGINEERING MARKET

- 5.17.1 INTRODUCTION

- 5.17.2 KEY TARIFF RATES

- 5.17.3 PRICE IMPACT ANALYSIS

- 5.17.4 IMPACT ON COUNTRY/REGION

- 5.17.4.1 North America

- 5.17.4.1.1 US

- 5.17.4.1.2 Canada

- 5.17.4.1.3 Mexico

- 5.17.4.2 Europe

- 5.17.4.2.1 Germany

- 5.17.4.2.2 France

- 5.17.4.2.3 UK

- 5.17.4.3 Asia Pacific

- 5.17.4.3.1 China

- 5.17.4.3.2 India

- 5.17.4.3.3 Japan

- 5.17.4.1 North America

- 5.17.5 IMPACT ON END-USE INDUSTRIES

6 COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERING: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 6.2 SOFTWARE TOOLS

- 6.2.1 ENHANCING PRODUCT DEVELOPMENT WITH ADVANCED CAE SOFTWARE TOOLS

- 6.2.2 FINITE ELEMENT ANALYSIS (FEA)

- 6.2.3 COMPUTATIONAL FLUID DYNAMICS (CFD)

- 6.2.4 MULTIBODY DYNAMICS

- 6.2.5 OPTIMIZATION & SIMULATION

- 6.2.6 ELECTROMAGNETICS (EM)

- 6.2.7 OTHER SOFTWARE TOOLS

- 6.3 SERVICES

- 6.3.1 MAXIMIZING ENGINEERING EFFICIENCY WITH COMPREHENSIVE CAE SERVICES

- 6.3.2 CONSULTING & TRAINING

- 6.3.3 DEPLOYMENT & INTEGRATION

- 6.3.4 SUPPORT & MAINTENANCE

7 COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE

- 7.1 INTRODUCTION

- 7.1.1 DEPLOYMENT MODE: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 7.2 CLOUD

- 7.2.1 ENABLING SCALABILITY AND COLLABORATION THROUGH CLOUD DEPLOYMENT

- 7.3 ON-PREMISES

- 7.3.1 ENSURING CONTROL AND CUSTOMIZATION WITH ON-PREMISES DEPLOYMENT

8 COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE

- 8.1 INTRODUCTION

- 8.1.1 ORGANIZATION SIZE: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 8.2 SMES

- 8.2.1 DRIVING INNOVATION AND COST EFFICIENCY IN SMES THROUGH CAE

- 8.3 LARGE ENTERPRISES

- 8.3.1 ENHANCING PRODUCT DEVELOPMENT AND INNOVATION IN LARGE ENTERPRISES THROUGH CAE

9 COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 VERTICAL: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 9.2 AUTOMOTIVE

- 9.2.1 DRIVING EFFICIENCY IN AUTOMOTIVE DESIGN USING CAE TOOLS

- 9.3 AEROSPACE & DEFENSE

- 9.3.1 ACCELERATING AEROSPACE INNOVATION WITH CAE-POWERED DESIGN AND SIMULATION

- 9.4 HEALTHCARE & LIFE SCIENCES

- 9.4.1 STRENGTHENING SAFETY, REDUCING DEVELOPMENT CYCLE, AND SUPPORTING REGULATORY APPROVAL WITH CAE

- 9.5 ELECTRONICS & SEMICONDUCTOR

- 9.5.1 DRIVING PRECISION IN ELECTRONICS & SEMICONDUCTORS THROUGH SIMULATION

- 9.6 ARCHITECTURE, ENGINEERING & CONSTRUCTION (AEC)

- 9.6.1 ENHANCING DESIGN AND STRUCTURAL INTEGRITY IN AEC INDUSTRY USING CAE TOOLS

- 9.7 MARINE & OFFSHORE

- 9.7.1 SIMULATING HARSH ENVIRONMENTS FOR SAFER AND EFFICIENT MARINE & OFFSHORE OPERATIONS

- 9.8 HEAVY INDUSTRIAL EQUIPMENT

- 9.8.1 ENGINEERING DURABILITY AND PERFORMANCE OF HEAVY INDUSTRIAL EQUIPMENT USING CAE

- 9.9 ENERGY & PROCESS

- 9.9.1 DRIVING OPERATIONAL EXCELLENCE IN ENERGY & PROCESS INDUSTRY THROUGH MULTIPHYSICS SIMULATION

- 9.10 OTHER VERTICALS

10 COMPUTER-AIDED ENGINEERING MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: MACROECONOMIC OUTLOOK

- 10.2.2 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 10.2.3 US

- 10.2.3.1 Increasing adoption across high-tech manufacturing sectors to drive market

- 10.2.4 CANADA

- 10.2.4.1 Rising demand in engineering-intensive industries to drive market

- 10.3 EUROPE

- 10.3.1 EUROPE: MACROECONOMIC OUTLOOK

- 10.3.2 EUROPE: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 10.3.3 UK

- 10.3.3.1 Growing implementation in high-precision industries to drive market

- 10.3.4 GERMANY

- 10.3.4.1 Growing use in automotive, machinery, aerospace, and industrial equipment sectors to drive market

- 10.3.5 FRANCE

- 10.3.5.1 Rising demand in innovation-driven industries to fuel market

- 10.3.6 ITALY

- 10.3.6.1 Increasing adoption in design and manufacturing ecosystem to drive market

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: MACROECONOMIC OUTLOOK

- 10.4.2 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 10.4.3 CHINA

- 10.4.3.1 Accelerating CAE adoption in China's ambitious manufacturing drive

- 10.4.4 JAPAN

- 10.4.4.1 Strong adoption in engineering sectors to drive demand

- 10.4.5 INDIA

- 10.4.5.1 Expanding engineering R&D ecosystem and strong government support to drive market

- 10.4.6 SINGAPORE

- 10.4.6.1 Strategic deployment in smart manufacturing, aerospace MRO, urban planning, and precision electronics to drive market

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK

- 10.5.2 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 10.5.3 GCC COUNTRIES

- 10.5.3.1 UAE

- 10.5.3.1.1 Increasing adoption to power innovation and smart industry to drive market

- 10.5.3.2 KSA

- 10.5.3.2.1 Growing implementation to support Vision 2030 and industrial growth to drive market

- 10.5.3.3 Rest of GCC Countries

- 10.5.3.1 UAE

- 10.5.4 SOUTH AFRICA

- 10.5.4.1 Rising adoption to strengthen engineering and industrial innovation to drive market

- 10.5.5 REST OF MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: MACROECONOMIC OUTLOOK

- 10.6.2 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET DRIVERS

- 10.6.3 BRAZIL

- 10.6.3.1 Increasing focus on advanced manufacturing and infrastructure innovation to drive market

- 10.6.4 MEXICO

- 10.6.4.1 Increasing CAE integration to support automotive and electronics leadership

- 10.6.5 REST OF LATIN AMERICA

11 COMPETITIVE LANDSCAPE

- 11.1 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2024

- 11.2 REVENUE ANALYSIS, 2020-2024

- 11.3 MARKET SHARE ANALYSIS, 2024

- 11.4 BRAND COMPARISON

- 11.5 COMPANY VALUATION AND FINANCIAL METRICS

- 11.5.1 COMPANY VALUATION

- 11.5.2 FINANCIAL METRICS

- 11.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- 11.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.6.5.1 Company footprint

- 11.6.5.2 Region footprint

- 11.6.5.3 Offering footprint

- 11.6.5.4 Vertical footprint

- 11.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- 11.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.7.5.1 Detailed list of key startups/SMEs

- 11.7.5.2 Competitive benchmarking of key startups

- 11.8 COMPETITIVE SCENARIO

- 11.8.1 PRODUCT LAUNCHES/ENHANCEMENTS

- 11.8.2 DEALS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 DASSAULT SYSTEMES

- 12.1.1.1 Business overview

- 12.1.1.2 Products/Solutions/Services offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Deals

- 12.1.1.4 MnM view

- 12.1.1.4.1 Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses and competitive threats

- 12.1.2 MATHWORKS

- 12.1.2.1 Business overview

- 12.1.2.2 Products/Solutions/Services offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Product launches/enhancements

- 12.1.2.3.2 Deals

- 12.1.2.4 MnM view

- 12.1.2.4.1 Right to win

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses and competitive threats

- 12.1.3 SIEMENS+ALTAIR

- 12.1.3.1 Business overview

- 12.1.3.2 Products/Solutions/Services offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Product launches/enhancements

- 12.1.3.3.2 Deals

- 12.1.3.4 MnM view

- 12.1.3.4.1 Right to win

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses and competitive threats

- 12.1.4 ANSYS+SYNOPSYS

- 12.1.4.1 Business overview

- 12.1.4.2 Products/Solutions/Services offered

- 12.1.4.3 Recent developments

- 12.1.4.3.1 Product launches/enhancements

- 12.1.4.3.2 Deals

- 12.1.4.4 MnM view

- 12.1.4.4.1 Right to win

- 12.1.4.4.2 Strategic choices

- 12.1.4.4.3 Weaknesses and competitive threats

- 12.1.5 KEYSIGHT

- 12.1.5.1 Business overview

- 12.1.5.2 Products/Solutions/Services offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Product launches/enhancements

- 12.1.5.3.2 Deals

- 12.1.5.4 MnM view

- 12.1.5.4.1 Right to win

- 12.1.5.4.2 Strategic choices

- 12.1.5.4.3 Weaknesses and competitive threats

- 12.1.6 HEXAGON AB (MSC SOFTWARE)

- 12.1.6.1 Business overview

- 12.1.6.2 Products/Solutions/Services offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Product launches/enhancements

- 12.1.6.3.2 Deals

- 12.1.7 AUTODESK

- 12.1.7.1 Business overview

- 12.1.7.2 Products/Solutions/Services offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches/enhancements

- 12.1.7.3.2 Deals

- 12.1.8 CAE

- 12.1.8.1 Business overview

- 12.1.8.2 Products/Solutions/Services offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches/enhancements

- 12.1.8.3.2 Deals

- 12.1.9 EMERSON

- 12.1.9.1 Business overview

- 12.1.9.2 Products/Solutions/Services offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches/enhancements

- 12.1.9.3.2 Deals

- 12.1.10 COMSOL

- 12.1.10.1 Business overview

- 12.1.10.2 Products/Solutions/Services offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Product launches/enhancements

- 12.1.11 PTC

- 12.1.12 HONEYWELL

- 12.1.13 BETA CAE SYSTEMS (CADENCE)

- 12.1.14 ASPENTECH

- 12.1.1 DASSAULT SYSTEMES

- 12.2 OTHER KEY PLAYERS

- 12.2.1 SIMSCALE

- 12.2.2 TECOSIM

- 12.2.3 PROMETECH SOFTWARE

- 12.2.4 GAMMA TECHNOLOGIES

- 12.2.5 ECHLEON CAE

- 12.2.6 ESPL

- 12.2.7 RESCALE

- 12.2.8 ESRD

- 12.2.9 NTOPOLOGY

- 12.2.10 SIMULATIONSPLUS

- 12.2.11 RAFINEX

- 12.2.12 AIRSHAPER

- 12.2.13 TOFFEEX

13 ADJACENT MARKETS

- 13.1 INTRODUCTION TO ADJACENT MARKETS

- 13.1.1 LIMITATIONS

- 13.2 SIMULATION SOFTWARE MARKET

- 13.3 COMPUTER-AIDED MANUFACTURING (CAM) MARKET

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2020-2024

- TABLE 2 FACTOR ANALYSIS

- TABLE 3 AVERAGE SELLING PRICE OF SOFTWARE TOOLS, BY KEY PLAYER, 2024

- TABLE 4 INDICATIVE PRICING ANALYSIS, BY OFFERING, 2024

- TABLE 5 KEY TECHNOLOGIES

- TABLE 6 ADJACENT TECHNOLOGIES

- TABLE 7 COMPLEMENTARY TECHNOLOGIES

- TABLE 8 COMPUTER-AIDED ENGINEERING MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 9 IMPACT OF PORTER'S FIVE FORCES ON CAE MARKET

- TABLE 10 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 11 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 12 LIST OF FEW PATENTS IN COMPUTER-AIDED ENGINEERING MARKET, 2022-2025

- TABLE 13 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 CAE MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2025

- TABLE 19 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 20 KEY PRODUCT-RELATED TARIFF EFFECTIVE FOR COMPUTER-AIDED ENGINEERING HARDWARE

- TABLE 21 EXPECTED CHANGE IN PRICES AND LIKELY IMPACT ON END-USE MARKET DUE TO TARIFF IMPACT

- TABLE 22 COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 23 COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 24 SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 25 SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 26 SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY TYPE, 2019-2024 (USD MILLION)

- TABLE 27 SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 28 FINITE ELEMENT ANALYSIS (FEA): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 29 FINITE ELEMENT ANALYSIS (FEA): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 30 COMPUTATIONAL FLUID DYNAMICS (CFD): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 31 COMPUTATIONAL FLUID DYNAMICS (CFD): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 32 MULTIBODY DYNAMICS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 33 MULTIBODY DYNAMICS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 34 OPTIMIZATION & SIMULATION: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 35 OPTIMIZATION & SIMULATION: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 36 ELECTROMAGNETICS (EM): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 37 ELECTROMAGNETICS (EM): COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 38 OTHER SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 39 OTHER SOFTWARE TOOLS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 40 SERVICES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 41 SERVICES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 42 COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 43 COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 44 CLOUD: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 45 CLOUD: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 46 ON-PREMISES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 47 ON-PREMISES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 48 COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 49 COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 50 SMES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 51 SMES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 52 LARGE ENTERPRISES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 53 LARGE ENTERPRISES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 54 COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 55 COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 56 AUTOMOTIVE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 57 AUTOMOTIVE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 58 AEROSPACE & DEFENSE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 59 AEROSPACE & DEFENSE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 60 HEALTHCARE & LIFE SCIENCES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 61 HEALTHCARE & LIFE SCIENCES: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 62 ELECTRONICS & SEMICONDUCTOR: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 63 ELECTRONICS & SEMICONDUCTOR: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 64 ARCHITECTURE, ENGINEERING & CONSTRUCTION: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 65 ARCHITECTURE, ENGINEERING & CONSTRUCTION: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 66 MARINE & OFFSHORE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 67 MARINE & OFFSHORE: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 68 HEAVY INDUSTRIAL EQUIPMENT: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 69 HEAVY INDUSTRIAL EQUIPMENT: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 70 ENERGY & PROCESS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 71 ENERGY & PROCESS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 72 OTHER VERTICALS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 73 OTHER VERTICALS: COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 74 COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2019-2024 (USD MILLION)

- TABLE 75 COMPUTER-AIDED ENGINEERING MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 76 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 77 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 78 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 79 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 80 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OPTIMIZATION & SIMULATION, 2019-2024 (USD MILLION)

- TABLE 81 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OPTIMIZATION & SIMULATION, 2025-2030 (USD MILLION)

- TABLE 82 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 83 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 84 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 85 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 86 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 87 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 88 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2019-2024 (USD MILLION)

- TABLE 89 NORTH AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 90 US: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 91 US: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 92 US: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 93 US: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 94 US: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 95 US: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 96 US: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 97 US: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 98 US: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 99 US: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 100 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 101 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 102 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 103 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 104 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 105 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 106 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 107 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 108 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 109 CANADA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 110 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 111 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 112 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 113 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 114 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 115 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 116 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 117 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 118 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 119 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 120 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2019-2024

- TABLE 121 EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 122 UK: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 123 UK: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 124 UK: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 125 UK: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 126 UK: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 127 UK: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 128 UK: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 129 UK: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 130 UK: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 131 UK: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 132 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 133 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 134 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 135 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 136 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 137 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 138 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 139 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 140 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 141 GERMANY: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 142 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 143 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 144 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 145 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 146 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 147 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 148 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 149 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 150 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 151 FRANCE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 152 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 153 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 154 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 155 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 156 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 157 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 158 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 159 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 160 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 161 ITALY: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 162 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 163 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 164 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 165 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 166 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 167 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 168 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 169 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 170 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 171 REST OF EUROPE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 172 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 173 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 174 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 175 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 176 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 177 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 178 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 179 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 180 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 181 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 182 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2019-2024 (USD MILLION)

- TABLE 183 ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 184 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 185 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 186 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 187 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 188 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 189 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 190 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 191 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 192 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 193 CHINA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 194 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 195 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 196 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 197 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 198 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 199 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 200 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 201 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 202 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 203 JAPAN: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 204 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 205 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 206 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 207 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 208 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 209 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 210 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 211 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 212 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 213 INDIA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 214 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 215 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 216 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 217 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 218 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 219 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 220 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 221 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 222 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 223 SINGAPORE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 224 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 225 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 226 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 227 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 228 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 229 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 230 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 231 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 232 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 233 REST OF ASIA PACIFIC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 234 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 235 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 236 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 237 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 238 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 239 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 240 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 241 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 242 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 243 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 244 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2019-2024 (USD MILLION)

- TABLE 245 MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 246 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 247 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 248 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 249 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 250 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 251 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 252 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 253 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 254 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 255 GCC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 256 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 257 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 258 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 259 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 260 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 261 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 262 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 263 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 264 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 265 UAE: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 266 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 267 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 268 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 269 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 270 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 271 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 272 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 273 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 274 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 275 KSA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 276 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 277 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 278 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 279 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 280 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 281 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 282 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 283 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 284 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 285 REST OF GCC: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 286 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 287 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 288 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 289 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 290 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 291 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 292 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 293 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 294 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 295 SOUTH AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 296 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 297 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 298 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 299 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 300 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 301 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 302 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 303 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 304 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 305 REST OF MIDDLE EAST & AFRICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 306 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 307 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 308 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 309 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 310 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 311 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 312 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 313 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 314 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 315 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 316 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2019-2024 (USD MILLION)

- TABLE 317 LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 318 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 319 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 320 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 321 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 322 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 323 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 324 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 325 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 326 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 327 BRAZIL: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 328 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 329 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 330 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 331 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 332 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 333 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 334 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 335 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 336 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 337 MEXICO: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 338 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2019-2024 (USD MILLION)

- TABLE 339 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY OFFERING, 2025-2030 (USD MILLION)

- TABLE 340 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2019-2024 (USD MILLION)

- TABLE 341 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY SOFTWARE TOOL, 2025-2030 (USD MILLION)

- TABLE 342 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2019-2024 (USD MILLION)

- TABLE 343 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY DEPLOYMENT MODE, 2025-2030 (USD MILLION)

- TABLE 344 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2019-2024 (USD MILLION)

- TABLE 345 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY ORGANIZATION SIZE, 2025-2030 (USD MILLION)

- TABLE 346 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2019-2024 (USD MILLION)

- TABLE 347 REST OF LATIN AMERICA: COMPUTER-AIDED ENGINEERING MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 348 OVERVIEW OF STRATEGIES ADOPTED BY KEY MARKET VENDORS, 2022-2024

- TABLE 349 COMPUTER-AIDED ENGINEERING MARKET: DEGREE OF COMPETITION

- TABLE 350 COMPUTER-AIDED ENGINEERING MARKET: REGION FOOTPRINT

- TABLE 351 COMPUTER-AIDED ENGINEERING MARKET: OFFERING FOOTPRINT

- TABLE 352 COMPUTER-AIDED ENGINEERING MARKET: ORGANIZATION SIZE FOOTPRINT

- TABLE 353 COMPUTER-AIDED ENGINEERING MARKET: VERTICAL FOOTPRINT

- TABLE 354 COMPUTER-AIDED ENGINEERING MARKET: KEY STARTUPS/SMES

- TABLE 355 COMPUTER-AIDED ENGINEERING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (1/2)

- TABLE 356 COMPUTER-AIDED ENGINEERING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (2/2)

- TABLE 357 COMPUTER-AIDED ENGINEERING MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, SEPTEMBER 2023-MAY 2025

- TABLE 358 COMPUTER-AIDED ENGINEERING MARKET: DEALS, SEPTEMBER 2022-MAY 2025

- TABLE 359 DASSAULT SYSTEMES: COMPANY OVERVIEW

- TABLE 360 DASSAULT SYSTEMES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 361 DASSAULT SYSTEMES: DEALS

- TABLE 362 MATHWORKS: COMPANY OVERVIEW

- TABLE 363 MATHWORKS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 364 MATHWORKS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 365 MATHWORKS: DEALS

- TABLE 366 SIEMENS: COMPANY OVERVIEW

- TABLE 367 SIEMENS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 368 SIEMENS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 369 SIEMENS: DEALS

- TABLE 370 ANSYS: COMPANY OVERVIEW

- TABLE 371 ANSYS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 372 ANSYS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 373 ANSYS: DEALS

- TABLE 374 KEYSIGHT: COMPANY OVERVIEW

- TABLE 375 KEYSIGHT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 376 KEYSIGHT: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 377 KEYSIGHT: DEALS

- TABLE 378 HEXAGON AB: COMPANY OVERVIEW

- TABLE 379 HEXAGON AB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 380 HEXAGON AB: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 381 HEXAGON AB: DEALS

- TABLE 382 AUTODESK: COMPANY OVERVIEW

- TABLE 383 AUTODESK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 384 AUTODESK: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 385 AUTODESK: DEALS

- TABLE 386 CAE: COMPANY OVERVIEW

- TABLE 387 CAE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 388 CAE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 389 CAE: DEALS

- TABLE 390 EMERSON: COMPANY OVERVIEW

- TABLE 391 EMERSON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 392 EMERSON: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 393 EMERSON: DEALS

- TABLE 394 COMSOL: COMPANY OVERVIEW

- TABLE 395 COMSOL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 396 COMSOL: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 397 ADJACENT MARKETS AND FORECASTS

- TABLE 398 SIMULATION SOFTWARE MARKET, BY OFFERING, 2018-2023 (USD MILLION)

- TABLE 399 SIMULATION SOFTWARE MARKET, BY OFFERING, 2024-2030 (USD MILLION)

- TABLE 400 SIMULATION SOFTWARE MARKET, BY SOFTWARE TYPE, 2018-2023 (USD MILLION)

- TABLE 401 SIMULATION SOFTWARE MARKET, BY SOFTWARE TYPE, 2024-2030 (USD MILLION)

- TABLE 402 SIMULATION SOFTWARE MARKET, BY DEPLOYMENT MODE, 2018-2023 (USD MILLION)

- TABLE 403 SIMULATION SOFTWARE MARKET, BY DEPLOYMENT MODE, 2024-2030 (USD MILLION)

- TABLE 404 SIMULATION SOFTWARE MARKET, BY ORGANIZATION SIZE, 2018-2023 (USD MILLION)

- TABLE 405 SIMULATION SOFTWARE MARKET, BY ORGANIZATION SIZE, 2024-2030 (USD MILLION)

- TABLE 406 SIMULATION SOFTWARE MARKET, BY APPLICATION, 2018-2023 (USD MILLION)

- TABLE 407 SIMULATION SOFTWARE MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 408 SIMULATION SOFTWARE MARKET, BY VERTICAL, 2018-2023 (USD MILLION)

- TABLE 409 SIMULATION SOFTWARE MARKET, BY VERTICAL, 2024-2030 (USD MILLION)

- TABLE 410 SIMULATION SOFTWARE MARKET, BY REGION, 2018-2023 (USD MILLION)

- TABLE 411 SIMULATION SOFTWARE MARKET, BY REGION, 2024-2030 (USD MILLION)

- TABLE 412 COMPUTER-AIDED MANUFACTURING MARKET, BY OFFERING, 2019-2023 (USD MILLION)

- TABLE 413 COMPUTER-AIDED MANUFACTURING MARKET, BY OFFERING, 2024-2030 (USD MILLION)

- TABLE 414 COMPUTER-AIDED MANUFACTURING MARKET, BY SOFTWARE, 2019-2023 (USD MILLION)

- TABLE 415 COMPUTER-AIDED MANUFACTURING MARKET, BY SOFTWARE, 2024-2030 (USD MILLION)

- TABLE 416 COMPUTER-AIDED MANUFACTURING MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 417 COMPUTER-AIDED MANUFACTURING MARKET, BY APPLICATION, 2024-2030 (USD MILLION)

- TABLE 418 COMPUTER-AIDED MANUFACTURING MARKET, BY CAPABILITY, 2019-2023 (USD MILLION)

- TABLE 419 COMPUTER-AIDED MANUFACTURING MARKET, BY CAPABILITY, 2024-2030 (USD MILLION)

- TABLE 420 COMPUTER-AIDED MANUFACTURING MARKET, BY DEPLOYMENT MODE, 2019-2023 (USD MILLION)

- TABLE 421 COMPUTER-AIDED MANUFACTURING MARKET, BY DEPLOYMENT MODE, 2024-2030 (USD MILLION)

- TABLE 422 COMPUTER-AIDED MANUFACTURING MARKET, BY ORGANIZATION SIZE, 2019-2023 (USD MILLION)

- TABLE 423 COMPUTER-AIDED MANUFACTURING MARKET, BY ORGANIZATION SIZE, 2024-2030 (USD MILLION)

- TABLE 424 COMPUTER-AIDED MANUFACTURING MARKET, BY VERTICAL, 2019-2023 (USD MILLION)

- TABLE 425 COMPUTER-AIDED MANUFACTURING MARKET, BY VERTICAL, 2024-2030 (USD MILLION)

- TABLE 426 COMPUTER-AIDED MANUFACTURING MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 427 COMPUTER-AIDED MANUFACTURING MARKET, BY REGION, 2024-2030 (USD MILLION)

List of Figures

- FIGURE 1 COMPUTER-AIDED ENGINEERING MARKET: RESEARCH DESIGN

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 3 COMPUTER-AIDED ENGINEERING MARKET: DATA TRIANGULATION

- FIGURE 4 COMPUTER-AIDED ENGINEERING MARKET ESTIMATION: RESEARCH FLOW

- FIGURE 5 APPROACH 1 (SUPPLY SIDE): REVENUE FROM SOFTWARE TOOLS/SERVICES OF COMPUTER-AIDED ENGINEERING VENDORS

- FIGURE 6 APPROACH 2 (SUPPLY-SIDE ANALYSIS)

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY (APPROACH 2): BOTTOM-UP (DEMAND SIDE) - SOFTWARE TOOLS/SERVICES

- FIGURE 8 COMPUTER-AIDED ENGINEERING MARKET SIZE AND Y-O-Y GROWTH RATE, 2023-2030

- FIGURE 9 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2025

- FIGURE 10 RISING DEMAND FOR ADVANCED SIMULATION TO DRIVE MARKET

- FIGURE 11 SOFTWARE TOOLS SEGMENT TO HAVE LARGER MARKET SIZE THAN SERVICES SEGMENT DURING FORECAST PERIOD

- FIGURE 12 FINITE ELEMENT ANALYSIS (FEA) SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 13 ON-PREMISES SEGMENT TO BE PREFERRED DURING FORECAST PERIOD

- FIGURE 14 LARGE ENTERPRISES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 15 AUTOMOTIVE SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 16 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENTS IN NEXT FIVE YEARS

- FIGURE 17 COMPUTER-AIDED ENGINEERING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 18 POTENTIAL OF GENERATIVE AI IN ENHANCING COMPUTER-AIDED ENGINEERING ACROSS INDUSTRIES

- FIGURE 19 IMPACT OF GENERATIVE AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- FIGURE 20 AVERAGE SELLING PRICE OF SOFTWARE TOOLS, BY KEY PLAYER, 2024

- FIGURE 21 COMPUTER-AIDED ENGINEERING MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 22 COMPUTER-AIDED ENGINEERING MARKET: VALUE CHAIN ANALYSIS

- FIGURE 23 COMPUTER-AIDED ENGINEERING MARKET: ECOSYSTEM ANALYSIS

- FIGURE 24 COMPUTER-AIDED ENGINEERING MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 25 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- FIGURE 26 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- FIGURE 27 PATENTS APPLIED AND GRANTED, 2015-2025

- FIGURE 28 REGIONAL ANALYSIS OF PATENTS GRANTED FOR COMPUTER-AIDED ENGINEERING MARKET

- FIGURE 29 FUNDING ROUNDS AND NUMBER OF INVESTORS FOR CAE SOFTWARE COMPANIES

- FIGURE 30 SOFTWARE TOOLS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 31 FINITE ELEMENT ANALYSIS (FEA) SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 32 ON-PREMISES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 33 LARGE ENTERPRISES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 34 AUTOMOTIVE SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 35 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 36 NORTH AMERICA: MARKET SNAPSHOT

- FIGURE 37 ASIA PACIFIC: MARKET SNAPSHOT

- FIGURE 38 REVENUE ANALYSIS OF TOP FIVE MARKET PLAYERS, 2020-2024 (USD MILLION)

- FIGURE 39 SHARE ANALYSIS OF LEADING MARKET PLAYERS, 2024

- FIGURE 40 COMPUTER-AIDED ENGINEERING MARKET: COMPARISON OF VENDOR BRANDS

- FIGURE 41 COMPANY VALUATION OF KEY VENDORS, 2024 (USD BILLION)

- FIGURE 42 FINANCIAL METRICS USING EV/EBIDTA, 2025

- FIGURE 43 COMPUTER-AIDED ENGINEERING MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 44 COMPUTER-AIDED ENGINEERING MARKET: COMPANY FOOTPRINT

- FIGURE 45 COMPUTER-AIDED ENGINEERING MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 46 DASSAULT SYSTEMES: COMPANY SNAPSHOT

- FIGURE 47 SIEMENS: COMPANY SNAPSHOT

- FIGURE 48 ANSYS: COMPANY SNAPSHOT

- FIGURE 49 KEYSIGHT: COMPANY SNAPSHOT

- FIGURE 50 HEXAGON AB: COMPANY SNAPSHOT

- FIGURE 51 AUTODESK: COMPANY SNAPSHOT

- FIGURE 52 CAE: COMPANY SNAPSHOT

- FIGURE 53 EMERSON: COMPANY SNAPSHOT

电脑辅助工程市场分析及预测(至2035年):依类型、产品类型、服务、技术、组件、应用、最终用户、模组、功能及部署类型划分

电脑辅助工程市场分析及预测(至2035年):依类型、产品类型、服务、技术、组件、应用、最终用户、模组、功能及部署类型划分 电脑辅助工程:市场占有率分析、产业趋势与统计、成长预测(2026-2031)

电脑辅助工程:市场占有率分析、产业趋势与统计、成长预测(2026-2031) 全球电脑辅助工程(CAE)市场:市场规模、占有率、成长率、行业分析、依类型、应用和地区划分的分析以及未来预测(2026-2034)

全球电脑辅助工程(CAE)市场:市场规模、占有率、成长率、行业分析、依类型、应用和地区划分的分析以及未来预测(2026-2034) 电气计算机辅助设计市场-全球产业规模、份额、趋势、机会和预测:按组件、应用、垂直行业、地区和竞争格局划分,2021-2031年

电气计算机辅助设计市场-全球产业规模、份额、趋势、机会和预测:按组件、应用、垂直行业、地区和竞争格局划分,2021-2031年 电脑辅助工程市场规模、份额和趋势分析报告:按部署方式、组件、最终用途、地区和细分市场预测(2026-2033 年)

电脑辅助工程市场规模、份额和趋势分析报告:按部署方式、组件、最终用途、地区和细分市场预测(2026-2033 年) 电脑辅助工程市场规模、份额和成长分析(按组件、部署模式、最终用途和地区划分)-2026-2033年产业预测

电脑辅助工程市场规模、份额和成长分析(按组件、部署模式、最终用途和地区划分)-2026-2033年产业预测 全球电气设计软体市场:竞争分析、区域机会(2025-2031)

全球电气设计软体市场:竞争分析、区域机会(2025-2031) 电脑支援工程的全球市场 (~2035年):零组件·部署模型·模拟类型·技术·终端用户产业·各地区

电脑支援工程的全球市场 (~2035年):零组件·部署模型·模拟类型·技术·终端用户产业·各地区 电脑辅助工程市场(按服务提供、技术、部署、应用、最终用途产业和公司规模)—2025 年至 2030 年全球预测

电脑辅助工程市场(按服务提供、技术、部署、应用、最终用途产业和公司规模)—2025 年至 2030 年全球预测 电脑辅助工程市场规模及预测 2021 - 2031、全球及地区份额、趋势及成长机会分析报告涵盖范围:按组件、软体类型、部署模型、最终用途行业和地理划分

电脑辅助工程市场规模及预测 2021 - 2031、全球及地区份额、趋势及成长机会分析报告涵盖范围:按组件、软体类型、部署模型、最终用途行业和地理划分