|

市场调查报告书

商品编码

1873967

全球软糖补充剂市场按类型、最终用途、功能、通路和地区划分-预测至2030年Gummy Supplements Market by Type (Vitamin & Minerals, Omega-3 Fatty Acid, Collagen), End-use Demographics (Adults, Children), Functionality Distribution Channel (Hypermarkets & Supermarkets, Pharmacies & Drugstores), and Region - Global Forecast to 2030 |

||||||

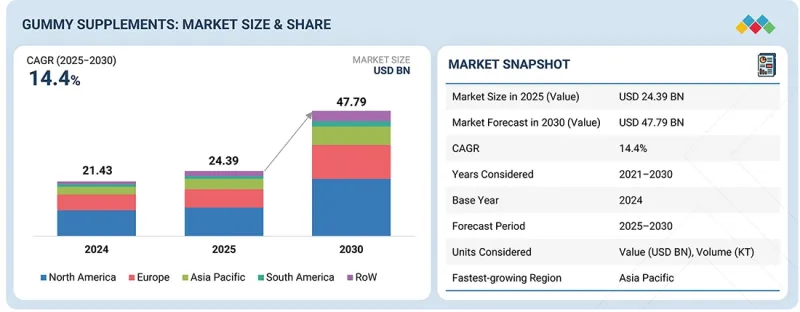

预计到 2025 年,全球软糖补充剂市场规模将达到 243.9 亿美元,到 2030 年将达到约 477.9 亿美元,年复合成长率为 14.4%。

| 调查范围 | |

|---|---|

| 调查期 | 2025-2030 |

| 基准年 | 2024 |

| 预测期 | 2025-2030 |

| 单元 | 美元,1000吨 |

| 部分 | 类型、最终用途、功能、通路、淀粉成分、产地、地区 |

| 目标区域 | 北美、欧洲、亚太地区、南美及其他地区 |

推动这一市场发展的因素是消费者对便捷、美味且有效的营养补充剂的需求不断变化,以满足现代人追求健康和养生生活方式的需求。日益增强的健康意识和对预防保健的重视是关键驱动因素,促使消费者寻求易于服用并融入日常生活的补充剂。产品配方方面的创新,例如无糖、植物来源、纯素和洁净标示成分,正在满足消费者对天然透明的健康解决方案不断变化的需求。

此外,老年人口的增长和营养缺乏症的普遍存在进一步推动了市场成长,因为这些群体优先考虑易于获取且功能性的补充剂。

软糖类保健品市场受到高昂生产和配方成本的限制,尤其是高级产品和洁净标示产品。此外,质地、活性成分劣化和温度敏感性等稳定性及保存期限的挑战也限制了生产规模的扩大和长期储存。

“预计在预测期内,CBD软糖细分市场将占据最大份额。”

CBD软糖是软糖补充剂市场中成长最快的细分市场,这主要归功于消费者对天然、整体健康解决方案日益增长的兴趣。 CBD软糖的快速普及得益于大麻衍生CBD产品的合法化进程不断推进、人们对CBD在缓解焦虑、疼痛和睡眠障碍方面的疗效认识不断提高,以及其便捷、美味和隐蔽的服用方式。随着消费者寻求传统药丸和酊剂的替代品,CBD软糖因其剂量精准、效果稳定而越来越受欢迎。

此外,高浓度配方、洁净标示成分和口味多样性方面的持续创新,正在增强消费者信任,并扩大其对从千禧世代到老年人等不同人群的吸引力。零售和电商通路的持续扩张,以及与健康领域意见领袖的代言和合作,也正在加速市场渗透。这些因素正推动CBD软糖的强劲成长,并预计在未来十年内将显着扩大这一细分市场。

“预计在预测期内,植物来源软糖将实现最快增长。”

在软糖补充剂市场中,植物来源软糖是成长最快的品类,这主要得益于消费者对洁净标示、天然和纯素产品的需求不断增长。人们对健康、永续性和道德消费的意识不断提高,推动了果胶和植物萃取物等植物来源成分的普及,取代了传统的明胶配方。各个年龄层的消费者,尤其是千禧世代和Z世代,都在积极寻找符合自身价值观的产品,例如环保意识和动物福利,加速了植物性软糖的市场接受度。

此外,口味、功能和无糖选择的不断创新,提升了植物来源软糖的吸引力。包括电商和健康食品专卖店在内的分销管道的拓展,以及强调透明度和永续性的营销力度加大,进一步推动了市场成长。这一趋势反映了消费者偏好向更健康、更永续的营养解决方案转变,使植物来源软糖成为未来市场扩张的关键驱动力。

“预计亚太地区在预测期内将实现最高的复合年增长率。”

亚太地区是软糖保健品市场成长最快的地区,这主要得益于消费者健康意识的提高、可支配收入的增加以及零售和电商通路的拓展。中国、印度和日本凭藉其庞大的人口基数、不断壮大的中产阶级消费群体以及消费者对便捷、功能性保健品日益增长的需求,正在崛起成为重要的成长中心。此外,洁净标示、植物来源和增强免疫力等产品创新也进一步加速了这些产品的普及。

本报告分析了全球软糖补充剂市场,并提供了关键驱动因素和限制因素、竞争格局和未来趋势的资讯。

目录

第一章 引言

第二章调查方法

第三章执行摘要

第四章 主要发现

- 软糖补充剂市场中,企业面临极具吸引力的成长机会

- 北美软糖补充剂市场按人口统计和国家划分

- 软糖补充品市场:区域区隔市场

- 按产品类型和地区分類的软糖补充剂市场

- 软糖补充剂市场:按分销管道和地区划分

- 软糖补充剂市场:按人口统计和区域划分

第五章 市场概览

- 介绍

- 宏观指标

- 中美贸易关税波动再形成软糖保健品市场

- 通货膨胀和原材料成本上涨正在影响软糖补充剂市场。

- 市场动态

- 司机

- 抑制因素

- 机会

- 任务

- 生成式人工智慧对软糖补充剂市场的影响

- 介绍

- 在软糖补充剂市场中应用生成式人工智慧

- 案例研究分析

- 邻近的生态系统也正在研究生成式人工智慧

第六章 产业趋势

- 介绍

- 影响客户业务的趋势/颠覆性因素

- 价值链分析

- 研究与产品开发

- 原物料采购

- 生产和加工

- 品质与安全经理

- 行销与分销

- 最终用户

- 贸易分析

- 进口分析:维生素原和维生素

- 出口分析:维生素原和维生素

- 生态系/市场地图分析

- 需求端

- 供应端

- 定价分析

- 软糖类保健品平均售价(ASP)趋势

- 2021-2024年各地区软糖保健品平均售价趋势

- 主要企业软糖补充剂的平均售价(2023 年)

- 波特五力分析

- 主要相关利益者和采购标准

- 技术分析

- 主要技术

- 互补分析

- 邻近技术

- 案例研究

- 专利分析

- 监管环境

- 监管机构、政府机构和其他组织

- 北美洲

- 欧盟

- 亚太地区

- 其他地区

- 重大会议和活动(2025-2026)

- 2025年美国关税的影响-软糖补充剂市场

- 介绍

- 主要关税税率

- 价格影响分析

- 对国家的影响

- 对终端用户产业的影响

- 投资和资金筹措方案

7. 依产品类型分類的软糖补充品市场

- 介绍

- 维生素和矿物质软糖

- 欧米伽脂肪酸软糖

- 胶原蛋白软糖

- CBD软糖

- 其他产品类型

第八章 按功能分類的软糖补充品市场

- 介绍

- 免疫

- 整体健康与保健

- 骨骼和关节健康

- 体重管理

- 美容与皮肤健康

- 其他功能

9. 依人口统计资料分類的软糖补充剂市场

- 介绍

- 孩子

- 成人

第十章 按分销管道分類的软糖补充剂市场

- 介绍

- 大卖场和超级市场

- 药房和药品商店

- 便利商店

- 线上零售商

- 直销/多层次传销

第十一章 依产地分類的软糖补充品市场

- 介绍

- 动物源性

- 植物来源

第十二章 各地区软糖补充品市场

- 介绍

- 北美洲

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 英国

- 法国

- 西班牙

- 义大利

- 荷兰

- 其他欧洲

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 澳洲和纽西兰

- 其他亚太地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

- 其他地区

- 中东

- 非洲

第十三章 竞争格局

- 概述

- 主要参与企业的策略/优势

- 收入分析(2022-2024)

- 市占率分析(2024 年)

- 公司估值和财务指标

- 品牌/产品对比

- 企业评估矩阵:主要企业(2024)

- 公司评估矩阵:Start-Ups/中小企业(2024 年)

- 竞争场景

第十四章:公司简介

- 主要企业

- CHURCH & DWIGHT CO., INC.

- H&H GROUP

- AMWAY

- BAYER AG

- HALEON GROUP OF COMPANIES

- NESTLE

- UNILEVER

- OTSUKA HOLDINGS CO., LTD.

- PHARMACARE LABORATORIES AUSTRALIA

- SWANSON

- GLOBAL WIDGET, LLC

- IM HEALTHCARE

- SMP NUTRA

- NATURE'S TRUTH

- HERBALAND NATURALS INC.

- BOSCOGEN, INC.

- ERNEST JACKSON

- NATURE'S WAY BRANDS

- MEDTERRA

- PURE HEMP BOTANICALS

- 其他公司

- HERO NUTRITIONALS

- VITAKEM NUTRACEUTICAL INC.

- THE TROST

- MAKERS NUTRITION, LLC

- CBDISTILLERY

第十五章:邻近及相关市场

- 介绍

- 限制

- 营养补充品成分市场

- 市场定义

- 市场概览

- 减肥补给品市场

- 市场定义

- 市场概览

第十六章附录

The gummy supplements market is valued at USD 24.39 billion in 2025 and is projected to reach about USD 47.79 billion by 2030, at a CAGR of 14.4%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2025-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD), Volume (KT) |

| Segments | By type, end-use demographics, functionality, distribution channel, starch ingredients, ingredients source, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and RoW |

The market is driven by an increasing shift in consumer preferences toward convenient, palatable, and effective nutritional options that cater to modern health and wellness lifestyles. Rising health awareness and focus on preventive healthcare are key drivers, encouraging consumers to seek supplements that are easy to consume and integrate into daily routines. Innovations in product formulations, including sugar-free, plant-based, vegan, and clean-label ingredients, are meeting the evolving demands of consumers for natural and transparent wellness solutions.

Additionally, the growing aging population and increased prevalence of nutritional deficiencies further fuel market growth, as these demographics prioritize accessible, functional supplementation.

The gummy supplements market faces restraints due to high production and formulation costs, particularly for premium and clean-label products. Additionally, stability and shelf-life challenges related to texture, active ingredient degradation, and temperature sensitivity limit scalability and long-term storage.

"CBD gummies segment is projected to hold the largest share during the forecast period"

CBD gummies represent the fastest-growing segment by type within the gummy supplement market, driven by increasing consumer interest in natural and holistic wellness solutions. Their rapid adoption is fueled by expanding legalization of hemp-derived CBD products, growing awareness of CBD's therapeutic benefits for anxiety, pain, and sleep disorders, and the appeal of a convenient, tasty, and discreet delivery format. Consumers seek alternatives to traditional pills and tinctures, and CBD gummies offer precise dosing and consistent effects, which further drives their popularity.

Additionally, ongoing innovations in high-potency formulations, clean-label ingredients, and flavor variety enhance consumer trust and broaden the appeal across diverse demographics ranging from millennials to aging populations. The continued expansion of retail and e-commerce channels, along with collaborations and endorsements by wellness influencers, also accelerates market penetration. These factors are expected to foster a strong growth trajectory for CBD gummies, positioning the segment for substantial expansion over the next decade.

"Plant-based gummies are expected to record the fastest growth during the forecast period"

Plant-based gummies are the fastest-growing category within the by source segment in the gummy supplements market, driven by the rising consumer demand for clean-label, natural, and vegan-friendly products. Increasing awareness about health, sustainability, and ethical consumption has driven a shift toward plant-derived ingredients, such as pectin and botanical extracts, which are replacing traditional gelatin-based formulations. Consumers across all age groups, particularly millennials and Gen Z, are actively seeking products that align with their values of environmental consciousness and animal welfare, which has accelerated their adoption.

Furthermore, ongoing innovation in flavor profiles, functional benefits, and sugar-free options enhances the appeal of plant-based gummies. Expanding distribution channels, including e-commerce and specialty health food stores, along with increased marketing efforts around transparency and sustainability, are further accelerating market growth. This trend reflects broader shifts in consumer preferences toward healthier and more sustainable nutrition solutions, positioning plant-based gummies as a key driver of future market expansion.

"Asia Pacific is expected to record the highest CAGR during the forecast period"

The Asia Pacific is the fastest-growing segment in the gummy supplements market, driven by increasing health awareness, rising disposable incomes, and expanding retail and e-commerce distribution channels. China, India, and Japan are emerging as key growth hubs, driven by large populations, a growing middle-class consumer base, and a rising preference for convenient and functional wellness products. Innovation in product offerings, including clean-label, plant-based, and immunity-boosting gummies, further accelerates the adoption of these products.

Additionally, local companies, alongside global brands, are actively marketing tailored gummy supplements to meet the diverse needs of various demographics across the region. The favorable socio-economic factors and evolving consumer preferences are propelling Asia Pacific to become the largest growth engine for the global gummy supplements market in the coming years.

In-depth interviews were conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the gummy supplements market:

- By Company Type: Tier 1 - 25%, Tier 2 - 45%, and Tier 3 - 30%

- By Designation: Directors - 20%, Managers - 50%, Executives - 30%

- By Region: North America - 25%, Europe - 30%, Asia Pacific - 20%, South America - 15%, and Rest of the World - 10%

The key players providing gummy supplements services include Church & Dwight Co., Inc. (US), H&H Group (Hongkong), Amway (US), The Clorox Company (US), Bayer AG (Germany), Haleon Group of Companies (UK), Nestle (Switzerland), Unilever (UK), Otsuka Pharmaceutical Co., Ltd. (Japan), PharmaCare Laboratories Australia (Australia), and Swanson (US).

Research Coverage

This research report categorizes the market by type (vitamin & minerals, omega-3 fatty acid, collagen, CBD, and other product types), end-use demographics (adults, children, and elderly), functionality (immunity support, general health & wellness, bone & joint health, beauty & skin health, and others), distribution channel (hypermarkets & supermarkets, pharmacies & drugstores, convenience stores, online retail stores and direct sales & multi-level marketing (MLM)), starch ingredients (with starch and starchless systems), ingredients source (animal-based and plant-based), and region (North America, Europe, Asia Pacific, South America, and RoW). The report's scope encompasses detailed information on drivers, restraints, challenges, and opportunities that influence the growth of the gummy supplements market.

A detailed analysis of key industry players has been conducted to provide insights into their business overview, services, key strategies, including contracts, partnerships, agreements, service launches, and mergers and acquisitions associated with the gummy supplements market. This report provides a competitive analysis of emerging startups in the gummy supplements market ecosystem. Furthermore, the study also covers industry-specific trends, including technology analysis, ecosystem mapping, and market and regulatory landscapes.

Reasons to Buy this Report

The report will help market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall gummy supplements fungicide and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights into improving their business position, enabling them to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market, providing them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (Growing consumer preference for convenient, tasty, and easy-to-consume dietary supplements), restraints (Higher costs of gummy supplements compared to traditional pills), opportunities (Expanding e-commerce platforms and increasing demand for plant-based and clean-label gummy formulations), and challenges (Regulatory complexities and stringent compliance requirements around ingredient transparency and labeling) influencing the growth of the gummy supplements market

- Service Launch/Innovation: Detailed insights into research & development activities and service launches in the gummy supplements market

- Market Development: Comprehensive information about lucrative markets - analysis of the gummy supplements market across varied regions

- Market Diversification: Exhaustive information about new services, untapped geographies, recent developments, and investments in the gummy supplements market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, product/service comparison, and product/service footprints of leading players, including gummy supplements services include include Church & Dwight Co., Inc. (US), H&H Group (Hongkong), Amway (US), The Clorox Company (US), Bayer AG (Germany), Haleon Group of Companies (UK), Nestle (Switzerland), Unilever (UK), Otsuka Pharmaceutical Co., Ltd. (Japan), PharmaCare Laboratories Australia (Australia), and Swanson (US)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNIT CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key industry insights

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Primary sources

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 GUMMY SUPPLEMENTS MARKET SIZE ESTIMATION: SUPPLY SIDE

- 2.2.2 GUMMY SUPPLEMENTS MARKET SIZE ESTIMATION: DEMAND SIDE

- 2.2.3 GUMMY SUPPLEMENTS MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.4 GUMMY SUPPLEMENTS MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR PLAYERS IN GUMMY SUPPLEMENTS MARKET

- 4.2 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS AND COUNTRY

- 4.3 GUMMY SUPPLEMENTS MARKET: REGIONAL SUBMARKETS

- 4.4 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE AND REGION

- 4.5 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL AND REGION

- 4.6 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS AND REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MACRO INDICATORS

- 5.2.1 US-CHINA TRADE TARIFF FLUCTUATIONS RESHAPE GUMMY SUPPLEMENTS MARKET

- 5.2.2 INFLATION AND RAW MATERIAL COSTS RESHAPE GUMMY SUPPLEMENTS MARKET

- 5.2.2.1 Sweeteners and sugar inputs

- 5.2.2.2 Gelling agents: Gelatin, pectin, and alternatives

- 5.2.2.3 Vitamins, actives, flavors, and specialty additives

- 5.2.2.4 Energy, transportation, and packaging inflation

- 5.3 MARKET DYNAMICS

- 5.3.1 DRIVERS

- 5.3.1.1 Rising rate of vitamin-deficiency diseases and undernutrition

- 5.3.1.2 Soaring burden of metabolic diseases

- 5.3.1.3 Growing focus on preventive health and wellness

- 5.3.1.4 Rising consumer interest in beauty and wellness

- 5.3.1.5 Expanding e-commerce and DTC channels

- 5.3.1.6 Innovation in functional formulations

- 5.3.2 RESTRAINTS

- 5.3.2.1 High production costs and ingredient stability issues

- 5.3.2.2 Regulatory complexities across regions

- 5.3.2.3 Sugar content and health concerns

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Growth of plant-based and sugar-free gummies

- 5.3.3.2 Expansion into personalized and AI-driven nutrition

- 5.3.4 CHALLENGES

- 5.3.4.1 Risks associated with overconsumption

- 5.3.4.2 Limited bioavailability and nutrient degradation

- 5.3.4.3 Intense market competition and brand differentiation

- 5.3.1 DRIVERS

- 5.4 IMPACT OF GENERATIVE AI ON GUMMY SUPPLEMENTS MARKET

- 5.4.1 INTRODUCTION

- 5.4.2 USE OF GENERATIVE AI ON GUMMY SUPPLEMENTS MARKET

- 5.4.3 CASE STUDY ANALYSIS

- 5.4.3.1 Nestle Health Science's robotic technology in gummy production

- 5.4.3.2 Nourished's AI-driven personalized gummy supplements

- 5.4.4 ADJACENT ECOSYSTEM WORKING ON GENERATIVE AI

- 5.4.4.1 Nutraceuticals and dietary supplements

- 5.4.4.2 Functional foods and beverages

- 5.4.4.3 Personalized nutrition and wellness platforms

- 5.4.4.4 Ingredient innovation and supply chain optimization

- 5.4.4.5 Government and regulatory initiatives

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.3 VALUE CHAIN ANALYSIS

- 6.3.1 RESEARCH AND PRODUCT DEVELOPMENT

- 6.3.2 RAW MATERIAL SOURCING

- 6.3.3 PRODUCTION AND PROCESSING

- 6.3.4 QUALITY AND SAFETY CONTROLLERS

- 6.3.5 MARKETING AND DISTRIBUTION

- 6.3.6 END USERS

- 6.4 TRADE ANALYSIS

- 6.4.1 IMPORT ANALYSIS: PROVITAMINS AND VITAMINS

- 6.4.2 EXPORT ANALYSIS: PROVITAMINS AND VITAMINS

- 6.5 ECOSYSTEM/MARKET MAP ANALYSES

- 6.5.1 DEMAND SIDE

- 6.5.2 SUPPLY SIDE

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE (ASP) TREND OF GUMMY SUPPLEMENTS, BY TYPE, 2021-2024 (USD/KG)

- 6.6.2 AVERAGE SELLING PRICE (ASP) TREND OF GUMMY SUPPLEMENTS, BY REGION, 2021-2024 (USD/KG)

- 6.6.3 AVERAGE SELLING PRICE (ASP) OF GUMMY SUPPLEMENTS, BY KEY PLAYER, 2023 (USD/UNIT)

- 6.7 PORTER'S FIVE FORCES ANALYSIS

- 6.7.1 INTENSITY OF COMPETITIVE RIVALRY

- 6.7.2 BARGAINING POWER OF SUPPLIERS

- 6.7.3 BARGAINING POWER OF BUYERS

- 6.7.4 THREAT OF SUBSTITUTES

- 6.7.5 THREAT OF NEW ENTRANTS

- 6.8 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.8.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.8.2 BUYING CRITERIA

- 6.9 TECHNOLOGY ANALYSIS

- 6.9.1 KEY TECHNOLOGIES

- 6.9.1.1 Incorporation of heat-sensitive vitamins in gummy supplements

- 6.9.1.2 Taste masking & flavor microencapsulation

- 6.9.2 COMPLEMENTARY ANALYSIS

- 6.9.2.1 Incorporation of heat-sensitive vitamins in gummy supplements

- 6.9.2.2 Pectin gummy supplements

- 6.9.3 ADJACENT TECHNOLOGIES

- 6.9.3.1 3D-printing & personalized dosing platforms

- 6.9.3.2 Plant-based and clean-label ingredient technologies

- 6.9.1 KEY TECHNOLOGIES

- 6.10 CASE STUDY

- 6.11 PATENT ANALYSIS

- 6.12 REGULATORY LANDSCAPE

- 6.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.12.2 NORTH AMERICA

- 6.12.2.1 Canada

- 6.12.2.2 US

- 6.12.2.3 Mexico

- 6.12.3 EUROPEAN UNION (EU)

- 6.12.3.1 France

- 6.12.3.2 Spain

- 6.12.4 ASIA PACIFIC

- 6.12.4.1 Japan

- 6.12.4.2 China

- 6.12.4.3 India

- 6.12.4.4 Australia & New Zealand

- 6.12.5 REST OF THE WORLD (ROW)

- 6.12.5.1 Brazil

- 6.12.5.2 Argentina

- 6.12.5.3 Israel

- 6.13 KEY CONFERENCES AND EVENTS, 2025-2026

- 6.14 IMPACT OF 2025 US TARIFF - GUMMY SUPPLEMENTS MARKET

- 6.14.1 INTRODUCTION

- 6.14.2 KEY TARIFF RATES

- 6.14.3 PRICE IMPACT ANALYSIS

- 6.14.4 IMPACT ON COUNTRIES/REGIONS

- 6.14.4.1 US

- 6.14.4.2 Europe

- 6.14.4.3 Asia Pacific

- 6.14.5 IMPACT ON END-USE INDUSTRIES

- 6.15 INVESTMENT AND FUNDING SCENARIO

7 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE

- 7.1 INTRODUCTION

- 7.2 VITAMIN & MINERAL GUMMIES

- 7.2.1 RISING INSTANCES OF VITAMIN DEFICIENCIES TO DRIVE SEGMENT

- 7.3 OMEGA FATTY ACID GUMMIES

- 7.3.1 SOARING CASES OF CVD AND BENEFITS OF OMEGA-3 FATTY ACIDS TO DRIVE SEGMENT

- 7.4 COLLAGEN GUMMIES

- 7.4.1 INCREASED INTEREST IN SKIN CARE AMONG CONSUMERS TO BOOST SEGMENT

- 7.5 CBD GUMMIES

- 7.5.1 RISING CASES OF INSOMNIA COUPLED WITH STRESS AND ANXIETY TO CONTRIBUTE TO SEGMENT GROWTH

- 7.6 OTHER PRODUCT TYPES

8 GUMMY SUPPLEMENTS MARKET, BY FUNCTIONALITY

- 8.1 INTRODUCTION

- 8.2 IMMUNITY

- 8.2.1 INCREASING FOCUS ON IMPROVING IMMUNITY TO DRIVE MARKET

- 8.3 GENERAL HEALTH & WELLNESS [VITAMINS (A, B-COMPLEX, D, E) AND MINERALS (MAGNESIUM, IRON)]

- 8.3.1 GROWING AWARENESS OF ESSENTIAL NUTRIENTS FOR OVERALL WELLNESS AND PREVENTIVE HEALTH TO DRIVE MARKET

- 8.4 BONE & JOINT HEALTH

- 8.4.1 RISING CASES OF OSTEOPOROSIS TO PROPEL MARKET GROWTH

- 8.5 WEIGHT MANAGEMENT

- 8.5.1 CLINICALLY BACKED INGREDIENTS IN GUMMY FORM TO AID WEIGHT MANAGEMENT AND METABOLIC HEALTH

- 8.6 BEAUTY & SKIN HEALTH

- 8.6.1 CLINICALLY SUPPORTED GUMMY SUPPLEMENTS FOR ENHANCED SKIN HEALTH AND RADIANCE.

- 8.7 OTHER FUNCTIONALITIES

9 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS

- 9.1 INTRODUCTION

- 9.2 CHILDREN

- 9.2.1 INCREASING NEED FOR NUTRIENTS IN CHILDREN TO DRIVE DEMAND FOR GUMMY SUPPLEMENTS

- 9.3 ADULTS

- 9.3.1 RISING RATES OF NUTRIENT DEFICIENCY IN ADULTS TO BOOST CONSUMPTION OF GUMMY SUPPLEMENTS

10 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL

- 10.1 INTRODUCTION

- 10.2 HYPERMARKETS & SUPERMARKETS

- 10.2.1 PREFERRED PURCHASING DESTINATION AND AVAILABILITY OF VARIANTS TO DRIVE GROWTH

- 10.3 PHARMACIES & DRUGSTORES

- 10.3.1 WIDE PRESENCE AND AROUND-THE-CLOCK SERVICES TO DRIVE GROWTH

- 10.4 CONVENIENCE STORES

- 10.4.1 RISING PREFERENCE FOR SPECIALIZED HEALTHCARE PRODUCTS TO FUEL GROWTH

- 10.5 ONLINE RETAIL STORES

- 10.5.1 INCREASING RELIANCE ON ONLINE STORES FOR BUYING HEALTH-RELATED PRODUCTS TO DRIVE MARKET

- 10.6 DIRECT SALES & MLM

- 10.6.1 EXPANDING REACH THROUGH NETWORKS - DRIVING GROWTH VIA DIRECT ENGAGEMENT AND MULTI-LEVEL MARKETING CHANNELS

11 GUMMY SUPPLEMENTS MARKET, BY INGREDIENT SOURCE

- 11.1 INTRODUCTION

- 11.2 ANIMAL-BASED

- 11.2.1 BLENDING MARINE NUTRITION WITH CLASSIC FORMULATION - DELIVERING OMEGA-3 WELLNESS IN EVERY CHEW

- 11.3 PLANT-BASED

- 11.3.1 NATURALLY DERIVED AND NUTRITIONALLY BALANCED - SHAPING THE FUTURE OF CLEAN NUTRITION

12 GUMMY SUPPLEMENTS MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Presence of key players and various health trends to boost market

- 12.2.2 CANADA

- 12.2.2.1 Convenience, taste, and health benefits of gummy supplements to drive market

- 12.2.3 MEXICO

- 12.2.3.1 Rising health-conscious and vegan population to drive market

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Growing interest in health & wellness to drive market

- 12.3.2 UK

- 12.3.2.1 Rising prevalence of diseases to drive market

- 12.3.3 FRANCE

- 12.3.3.1 High healthcare costs and increased demand for dietary supplements to drive market

- 12.3.4 SPAIN

- 12.3.4.1 Adoption of healthy lifestyles to drive market

- 12.3.5 ITALY

- 12.3.5.1 Strong e-commerce system and geriatric population to drive market

- 12.3.6 NETHERLANDS

- 12.3.6.1 Rising awareness about health benefits of gummy supplements to drive market

- 12.3.7 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Large population and increasing prevalence of diseases to drive market

- 12.4.2 JAPAN

- 12.4.2.1 Rising awareness and shifting preferences toward dietary supplements to drive market

- 12.4.3 INDIA

- 12.4.3.1 Vitamin deficiency among consumers to drive market

- 12.4.4 SOUTH KOREA

- 12.4.4.1 Increase in health consciousness and attractive marketing campaigns to drive market

- 12.4.5 AUSTRALIA & NEW ZEALAND

- 12.4.5.1 High demand for dietary supplements, particularly in new formats, to drive market

- 12.4.6 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 SOUTH AMERICA

- 12.5.1 BRAZIL

- 12.5.1.1 Increasing consumer preference for convenient and palatable formats in nutrient intake to drive market

- 12.5.2 ARGENTINA

- 12.5.2.1 Growing focus on prevention of micronutrient deficiencies and cardiometabolic risks in children and adults to drive market

- 12.5.3 REST OF SOUTH AMERICA

- 12.5.1 BRAZIL

- 12.6 REST OF THE WORLD

- 12.6.1 MIDDLE EAST

- 12.6.1.1 Rising disposable incomes and healthcare costs to drive market

- 12.6.2 AFRICA

- 12.6.2.1 Increase in vitamin deficiency and consumer awareness about health supplements to fuel market

- 12.6.1 MIDDLE EAST

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS, 2022-2024

- 13.4 MARKET SHARE ANALYSIS, 2024

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.6 BRAND/PRODUCT COMPARISON

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.7.5.1 Company footprint

- 13.7.5.2 Regional footprint

- 13.7.5.3 Product type footprint

- 13.7.5.4 Demographics footprint

- 13.7.5.5 Functionality footprint

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

- 13.9.4 OTHER DEVELOPMENTS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 CHURCH & DWIGHT CO., INC.

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 H&H GROUP

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Deals

- 14.1.2.3.2 Expansions

- 14.1.2.3.3 Other developments

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 AMWAY

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Product launches

- 14.1.3.3.2 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 BAYER AG

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Product launches

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strengths

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 HALEON GROUP OF COMPANIES

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.3.2 Deals

- 14.1.5.3.3 Expansions

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 NESTLE

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches

- 14.1.6.3.2 Deals

- 14.1.6.3.3 Other developments

- 14.1.6.4 MnM view

- 14.1.6.4.1 Key strengths

- 14.1.6.4.2 Strategic choices

- 14.1.6.4.3 Weaknesses and competitive threats

- 14.1.7 UNILEVER

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches

- 14.1.7.3.2 Deals

- 14.1.7.3.3 Expansions

- 14.1.7.4 MnM view

- 14.1.7.4.1 Key strengths

- 14.1.7.4.2 Strategic choices

- 14.1.7.4.3 Weaknesses and competitive threats

- 14.1.8 OTSUKA HOLDINGS CO., LTD.

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches

- 14.1.8.3.2 Expansions

- 14.1.8.4 MnM view

- 14.1.8.4.1 Key strengths

- 14.1.8.4.2 Strategic choices

- 14.1.8.4.3 Weaknesses and competitive threats

- 14.1.9 PHARMACARE LABORATORIES AUSTRALIA

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Expansions

- 14.1.9.4 MnM view

- 14.1.10 SWANSON

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Product launches

- 14.1.10.4 MnM view

- 14.1.11 GLOBAL WIDGET, LLC

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Product launches

- 14.1.11.3.2 Expansions

- 14.1.11.4 MnM view

- 14.1.12 IM HEALTHCARE

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Solutions/Services offered

- 14.1.12.3 Recent developments

- 14.1.12.4 MnM view

- 14.1.13 SMP NUTRA

- 14.1.13.1 Business overview

- 14.1.13.2 Products/Solutions/Services offered

- 14.1.13.3 Recent developments

- 14.1.13.4 MnM view

- 14.1.14 NATURE'S TRUTH

- 14.1.14.1 Business overview

- 14.1.14.2 Products/Solutions/Services offered

- 14.1.14.3 Recent developments

- 14.1.14.3.1 Other developments

- 14.1.14.4 MnM view

- 14.1.15 HERBALAND NATURALS INC.

- 14.1.15.1 Business overview

- 14.1.15.2 Products/Solutions/Services offered

- 14.1.15.3 Recent developments

- 14.1.15.4 MnM view

- 14.1.16 BOSCOGEN, INC.

- 14.1.16.1 Business overview

- 14.1.16.2 Products/Solutions/Services offered

- 14.1.16.3 Recent developments

- 14.1.16.4 MnM view

- 14.1.17 ERNEST JACKSON

- 14.1.17.1 Business overview

- 14.1.17.2 Products/Solutions/Services offered

- 14.1.17.3 Recent developments

- 14.1.17.4 MnM view

- 14.1.18 NATURE'S WAY BRANDS

- 14.1.18.1 Business overview

- 14.1.18.2 Products/Solutions/Services offered

- 14.1.18.3 Recent developments

- 14.1.18.3.1 Product launches

- 14.1.18.4 MnM view

- 14.1.19 MEDTERRA

- 14.1.19.1 Business overview

- 14.1.19.2 Products/Solutions/Services offered

- 14.1.19.3 Recent developments

- 14.1.19.4 MnM view

- 14.1.20 PURE HEMP BOTANICALS

- 14.1.20.1 Business overview

- 14.1.20.2 Products/Solutions/Services offered

- 14.1.20.3 Recent developments

- 14.1.20.4 MnM view

- 14.1.1 CHURCH & DWIGHT CO., INC.

- 14.2 OTHER PLAYERS

- 14.2.1 HERO NUTRITIONALS

- 14.2.2 VITAKEM NUTRACEUTICAL INC.

- 14.2.3 THE TROST

- 14.2.4 MAKERS NUTRITION, LLC

- 14.2.5 CBDISTILLERY

15 ADJACENT & RELATED MARKETS

- 15.1 INTRODUCTION

- 15.2 LIMITATIONS

- 15.3 NUTRACEUTICAL INGREDIENTS MARKET

- 15.3.1 MARKET DEFINITION

- 15.3.2 MARKET OVERVIEW

- 15.4 DIETARY SUPPLEMENTS MARKET

- 15.4.1 MARKET DEFINITION

- 15.4.2 MARKET OVERVIEW

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2020-2024

- TABLE 2 GUMMY SUPPLEMENTS MARKET SNAPSHOT, 2025 VS. 2030

- TABLE 3 TOP IMPORTERS OF PROVITAMINS AND VITAMINS, 2024

- TABLE 4 TOP EXPORTERS OF PROVITAMINS AND VITAMINS, 2024

- TABLE 5 GUMMY SUPPLEMENTS MARKET: SUPPLY CHAIN (ECOSYSTEM)

- TABLE 6 AVERAGE SELLING PRICE (ASP) TREND OF GUMMY SUPPLEMENTS, BY TYPE, 2021-2024 (USD/KG)

- TABLE 7 AVERAGE SELLING PRICE (ASP) TREND OF GUMMY SUPPLEMENTS, BY REGION, 2021-2024 (USD/KG)

- TABLE 8 AVERAGE SELLING PRICE (ASP) OF GUMMY SUPPLEMENTS, BY KEY PLAYER, 2023 (USD/UNIT)

- TABLE 9 GUMMY SUPPLEMENTS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 10 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY PRODUCT TYPES

- TABLE 11 KEY BUYING CRITERIA FOR TOP PRODUCT TYPES

- TABLE 12 PECTIN IMPROVED PRODUCTION LINE FOR PLANT-BASED CONSUMER HEALTH PRODUCTS

- TABLE 13 PATENTS PERTAINING TO GUMMY SUPPLEMENTS, 2019-2025

- TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 DEFINITIONS AND REGULATIONS FOR DIETARY SUPPLEMENTS GLOBALLY

- TABLE 19 GUMMY SUPPLEMENTS MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 20 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 21 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 22 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 23 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (KT)

- TABLE 24 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (KT)

- TABLE 25 VITAMIN & MINERAL GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 26 VITAMIN & MINERAL GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 27 OMEGA FATTY ACID GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 28 OMEGA FATTY ACID GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 29 COLLAGEN GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 30 COLLAGEN GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 31 CBD GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 32 CBD GUMMIES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 33 OTHER PRODUCT TYPES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 34 OTHER PRODUCT TYPES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 35 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 36 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 37 CHILDREN: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 38 CHILDREN: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 39 ADULTS: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 40 ADULTS: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 41 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 42 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 43 HYPERMARKETS & SUPERMARKETS: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 44 HYPERMARKETS & SUPERMARKETS: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 45 PHARMACIES & DRUG STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 46 PHARMACIES & DRUG STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 47 CONVENIENCE STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 48 CONVENIENCE STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 49 ONLINE RETAIL STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 50 ONLINE RETAIL STORES: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 51 DIRECT SALES & MLM: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 52 DIRECT SALES & MLM: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 53 GUMMY SUPPLEMENTS MARKET, BY INGREDIENT SOURCE, 2021-2024 (USD MILLION)

- TABLE 54 GUMMY SUPPLEMENTS MARKET, BY INGREDIENT SOURCE, 2025-2030 (USD MILLION)

- TABLE 55 GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 56 GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 57 GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (KT)

- TABLE 58 GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (KT)

- TABLE 59 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 60 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 62 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 63 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 64 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 65 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 66 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 67 US: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 68 US: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 69 US: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 70 US: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 71 CANADA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 72 CANADA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 73 CANADA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 74 CANADA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 75 MEXICO: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 76 MEXICO: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 77 MEXICO: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 78 MEXICO: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 79 EUROPE: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 80 EUROPE: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 81 EUROPE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 82 EUROPE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 83 EUROPE: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 84 EUROPE: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 85 EUROPE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 86 EUROPE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 87 GERMANY: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 88 GERMANY: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 89 GERMANY: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 90 GERMANY: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 91 UK: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 92 UK: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 93 UK: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 94 UK: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 95 FRANCE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 96 FRANCE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 97 FRANCE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 98 FRANCE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 99 SPAIN: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 100 SPAIN: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 101 SPAIN: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 102 SPAIN: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 103 ITALY: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 104 ITALY: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 105 ITALY: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 106 ITALY: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 107 NETHERLANDS: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 108 NETHERLANDS: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 109 NETHERLANDS: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 110 NETHERLANDS: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 111 REST OF EUROPE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 112 REST OF EUROPE: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 113 REST OF EUROPE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 114 REST OF EUROPE: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 115 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 116 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 117 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 118 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 119 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 120 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 121 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 122 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 123 CHINA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 124 CHINA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 125 CHINA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 126 CHINA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 127 JAPAN: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 128 JAPAN: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 129 JAPAN: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 130 JAPAN: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 131 INDIA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 132 INDIA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 133 INDIA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 134 INDIA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 135 SOUTH KOREA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 136 SOUTH KOREA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 137 SOUTH KOREA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 138 SOUTH KOREA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 139 AUSTRALIA & NEW ZEALAND: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 140 AUSTRALIA & NEW ZEALAND: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 141 AUSTRALIA & NEW ZEALAND: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 142 AUSTRALIA & NEW ZEALAND: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 143 REST OF ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 144 REST OF ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 145 REST OF ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 146 REST OF ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 147 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 148 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 149 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 150 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 151 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 152 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 153 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 154 SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 155 BRAZIL: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 156 BRAZIL: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 157 BRAZIL: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 158 BRAZIL: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 159 ARGENTINA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 160 ARGENTINA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 161 ARGENTINA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 162 ARGENTINA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 163 REST OF SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 164 REST OF SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 165 REST OF SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 166 REST OF SOUTH AMERICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 167 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 168 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 169 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 170 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 171 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2021-2024 (USD MILLION)

- TABLE 172 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025-2030 (USD MILLION)

- TABLE 173 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 174 REST OF THE WORLD: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 175 MIDDLE EAST: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 176 MIDDLE EAST: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 177 MIDDLE EAST: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 178 MIDDLE EAST: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 179 AFRICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 180 AFRICA: GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 181 AFRICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2021-2024 (USD MILLION)

- TABLE 182 AFRICA: GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025-2030 (USD MILLION)

- TABLE 183 OVERVIEW OF STRATEGIES ADOPTED BY KEY GUMMY SUPPLEMENTS MARKET PLAYERS, 2020-2025

- TABLE 184 GUMMY SUPPLEMENTS MARKET: MARKET SHARE ANALYSIS, 2024

- TABLE 185 GUMMY SUPPLEMENTS MARKET: REGIONAL FOOTPRINT

- TABLE 186 GUMMY SUPPLEMENTS MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 187 GUMMY SUPPLEMENTS MARKET: DEMOGRAPHICS FOOTPRINT

- TABLE 188 GUMMY SUPPLEMENTS MARKET: FUNCTIONALITY FOOTPRINT

- TABLE 189 GUMMY SUPPLEMENTS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 190 GUMMY SUPPLEMENTS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 191 GUMMY SUPPLEMENTS MARKET: PRODUCT LAUNCHES, 2020-OCTOBER 2025

- TABLE 192 GUMMY SUPPLEMENTS MARKET: DEALS, 2020-OCTOBER 2025

- TABLE 193 GUMMY SUPPLEMENTS MARKET: EXPANSIONS, 2020-OCTOBER 2025

- TABLE 194 GUMMY SUPPLEMENTS MARKET: OTHER DEVELOPMENTS, 2020-OCTOBER 2025

- TABLE 195 CHURCH & DWIGHT CO., INC.: COMPANY OVERVIEW

- TABLE 196 CHURCH & DWIGHT CO., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 CHURCH & DWIGHT CO., INC.: PRODUCT LAUNCHES

- TABLE 198 H&H GROUP: COMPANY OVERVIEW

- TABLE 199 H&H GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 200 H&H GROUP: DEALS

- TABLE 201 H&H GROUP: EXPANSIONS

- TABLE 202 H&H GROUP: OTHER DEVELOPMENTS

- TABLE 203 AMWAY: COMPANY OVERVIEW

- TABLE 204 AMWAY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 205 AMWAY: PRODUCT LAUNCHES

- TABLE 206 AMWAY: DEALS

- TABLE 207 BAYER AG: COMPANY OVERVIEW

- TABLE 208 BAYER AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 209 BAYER AG: PRODUCT LAUNCHES

- TABLE 210 HALEON GROUP OF COMPANIES: COMPANY OVERVIEW

- TABLE 211 HALEON GROUP OF COMPANIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 212 HALEON GROUP OF COMPANIES: PRODUCT LAUNCHES

- TABLE 213 HALEON GROUP OF COMPANIES: DEALS

- TABLE 214 HALEON GROUP OF COMPANIES: EXPANSIONS

- TABLE 215 NESTLE: COMPANY OVERVIEW

- TABLE 216 NESTLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 217 NESTLE: PRODUCT LAUNCHES

- TABLE 218 NESTLE: DEALS

- TABLE 219 NESTLE: OTHER DEVELOPMENTS

- TABLE 220 UNILEVER: COMPANY OVERVIEW

- TABLE 221 UNILEVER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 222 UNILEVER: PRODUCT LAUNCHES

- TABLE 223 UNILEVER PLC: DEALS

- TABLE 224 UNILEVER: EXPANSIONS

- TABLE 225 OTSUKA HOLDINGS CO., LTD.: COMPANY OVERVIEW

- TABLE 226 OTSUKA HOLDINGS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 227 OTSUKA HOLDINGS CO., LTD.: PRODUCT LAUNCHES

- TABLE 228 OTSUKA HOLDINGS CO., LTD.: EXPANSIONS

- TABLE 229 PHARMACARE LABORATORIES AUSTRALIA: COMPANY OVERVIEW

- TABLE 230 PHARMACARE LABORATORIES AUSTRALIA: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 231 PHARMACARE LABORATORIES AUSTRALIA: EXPANSIONS

- TABLE 232 SWANSON: COMPANY OVERVIEW

- TABLE 233 SWANSON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 234 SWANSON: PRODUCT LAUNCHES

- TABLE 235 GLOBAL WIDGET, LLC: COMPANY OVERVIEW

- TABLE 236 GLOBAL WIDGET, LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 237 GLOBAL WIDGET, LLC: PRODUCT LAUNCHES

- TABLE 238 GLOBAL WIDGET, LLC: EXPANSIONS

- TABLE 239 IM HEALTHCARE: COMPANY OVERVIEW

- TABLE 240 IM HEALTHCARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 241 SMP NUTRA: COMPANY OVERVIEW

- TABLE 242 SMP NUTRA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 243 NATURE'S TRUTH: COMPANY OVERVIEW

- TABLE 244 NATURE'S TRUTH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 NATURE'S TRUTH: OTHER DEVELOPMENTS

- TABLE 246 HERBALAND NATURALS INC.: COMPANY OVERVIEW

- TABLE 247 HERBALAND NATURALS INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 BOSCOGEN, INC.: COMPANY OVERVIEW

- TABLE 249 BOSCOGEN, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 ERNEST JACKSON: COMPANY OVERVIEW

- TABLE 251 ERNEST JACKSON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 NATURE'S WAY BRANDS: COMPANY OVERVIEW

- TABLE 253 NATURE'S WAY BRANDS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 254 NATURE'S WAY BRANDS: PRODUCT LAUNCHES

- TABLE 255 MEDTERRA: COMPANY OVERVIEW

- TABLE 256 MEDTERRA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 PURE HEMP BOTANICALS: COMPANY OVERVIEW

- TABLE 258 PURE HEMP BOTANICALS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 259 ADJACENT MARKETS TO GUMMY SUPPLEMENTS MARKET

- TABLE 260 NUTRACEUTICAL INGREDIENTS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 261 NUTRACEUTICAL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 262 DIETARY SUPPLEMENTS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 263 DIETARY SUPPLEMENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

List of Figures

- FIGURE 1 MARKET SEGMENTATION

- FIGURE 2 YEARS CONSIDERED

- FIGURE 3 GUMMY SUPPLEMENTS MARKET: RESEARCH DESIGN

- FIGURE 4 KEY DATA FROM SECONDARY SOURCES

- FIGURE 5 KEY INDUSTRY INSIGHTS

- FIGURE 6 BREAKDOWN OF PRIMARY INTERVIEWS: BY VALUE CHAIN, DESIGNATION, AND REGION

- FIGURE 7 PRIMARY SOURCES

- FIGURE 8 SUPPLY-SIDE ANALYSIS

- FIGURE 9 DEMAND-SIDE ANALYSIS

- FIGURE 10 GUMMY SUPPLEMENTS MARKET SHARE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 11 GUMMY SUPPLEMENTS MARKET SHARE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 12 DATA TRIANGULATION METHODOLOGY

- FIGURE 13 ASSUMPTIONS

- FIGURE 14 STUDY LIMITATIONS AND RISK ASSESSMENT

- FIGURE 15 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025 VS. 2030 (USD MILLION)

- FIGURE 16 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025 VS. 2030 (USD MILLION)

- FIGURE 17 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025 VS. 2030 (USD MILLION)

- FIGURE 18 GUMMY SUPPLEMENTS MARKET, BY INGREDIENT SOURCE, 2025 VS. 2030 (USD MILLION)

- FIGURE 19 GUMMY SUPPLEMENTS MARKET SHARE AND GROWTH RATE, BY REGION, 2025

- FIGURE 20 GROWING PREFERENCE FOR NATURAL AND ORGANIC INGREDIENTS TO DRIVE MARKET

- FIGURE 21 ADULTS SEGMENT AND US TO ACCOUNT FOR LARGEST MARKET SHARES IN 2025

- FIGURE 22 US TO HOLD LARGEST SHARE IN GUMMY SUPPLEMENTS MARKET IN 2025

- FIGURE 23 NORTH AMERICA TO DOMINATE MARKET ACROSS ALL PRODUCT TYPES, 2025 VS. 2030

- FIGURE 24 ONLINE RETAIL STORES SEGMENT TO LEAD GUMMY SUPPLEMENTS MARKET ACROSS ALL DISTRIBUTION CHANNELS, 2025 VS. 2030

- FIGURE 25 ADULTS SEGMENT TO LEAD GUMMY SUPPLEMENTS MARKET, 2025 VS. 2030

- FIGURE 26 GUMMY SUPPLEMENTS MARKET: DRIVER, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 27 IMPACT OF GENERATIVE AI ON GUMMY SUPPLEMENTS MARKET

- FIGURE 28 REVENUE SHIFT FOR GUMMY SUPPLEMENTS MARKET

- FIGURE 29 GUMMY SUPPLEMENTS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 30 GUMMY SUPPLEMENTS MARKET MAP

- FIGURE 31 GUMMY SUPPLEMENTS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR KEY PRODUCT TYPES

- FIGURE 33 KEY BUYING CRITERIA FOR TOP PRODUCT TYPES

- FIGURE 34 NUMBER OF PATENTS GRANTED BETWEEN 2015 AND 2025

- FIGURE 35 INVESTMENT AND FUNDING SCENARIO, 2024 (USD MILLION)

- FIGURE 36 GUMMY SUPPLEMENTS MARKET, BY PRODUCT TYPE, 2025 VS. 2030 (USD MILLION)

- FIGURE 37 GUMMY SUPPLEMENTS MARKET, BY DEMOGRAPHICS, 2025 VS. 2030 (USD MILLION)

- FIGURE 38 GUMMY SUPPLEMENTS MARKET, BY DISTRIBUTION CHANNEL, 2025 VS. 2030 (USD MILLION)

- FIGURE 39 GUMMY SUPPLEMENTS MARKET, BY INGREDIENT SOURCE, 2025 VS. 2030 (USD MILLION)

- FIGURE 40 INDIA TO RECORD FASTEST GROWTH DURING FORECAST PERIOD (IN TERMS OF VALUE)

- FIGURE 41 NORTH AMERICA: GUMMY SUPPLEMENTS MARKET SNAPSHOT

- FIGURE 42 ASIA PACIFIC: GUMMY SUPPLEMENTS MARKET SNAPSHOT

- FIGURE 43 REVENUE ANALYSIS OF KEY MARKET PLAYERS, 2022-2024 (USD MILLION)

- FIGURE 44 MARKET SHARE ANALYSIS, 2024

- FIGURE 45 COMPANY VALUATION FOR MAJOR PLAYERS IN GUMMY SUPPLEMENTS MARKET

- FIGURE 46 EV/EBITDA OF MAJOR PLAYERS

- FIGURE 47 GUMMY SUPPLEMENTS MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 48 GUMMY SUPPLEMENTS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 49 GUMMY SUPPLEMENTS MARKET: COMPANY FOOTPRINT

- FIGURE 50 GUMMY SUPPLEMENTS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 51 CHURCH & DWIGHT CO., INC.: COMPANY SNAPSHOT

- FIGURE 52 H&H GROUP: COMPANY SNAPSHOT

- FIGURE 53 AMWAY: COMPANY SNAPSHOT

- FIGURE 54 BAYER AG: COMPANY SNAPSHOT

- FIGURE 55 HALEON GROUP OF COMPANIES: COMPANY SNAPSHOT

- FIGURE 56 NESTLE: COMPANY SNAPSHOT

- FIGURE 57 UNILEVER: COMPANY SNAPSHOT

- FIGURE 58 OTSUKA HOLDINGS CO., LTD.: COMPANY SNAPSHOT